インドの危険化学品物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Hazardous Chemical Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063619

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

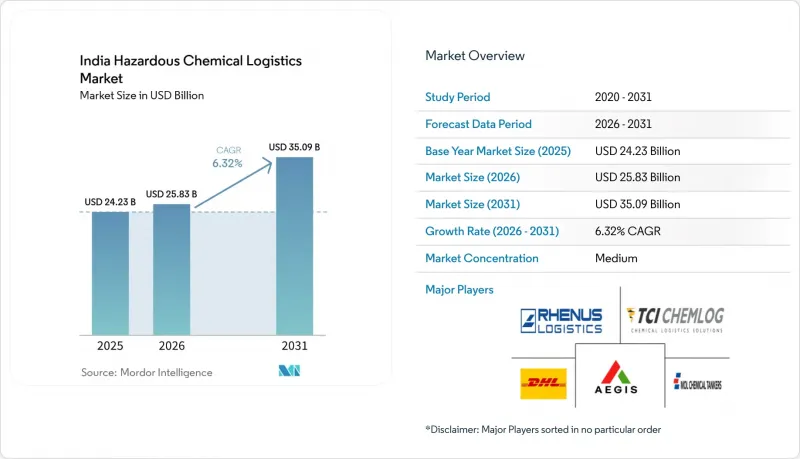

インドの危険化学品物流市場規模は、2025年の242億3,000万米ドルから2026年には258億3,000万米ドルへと拡大し、2031年までに350億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.32%で成長する見込みです。

この成長軌道は、沿岸部における新たな石油化学プラントの稼働、コンプライアンス業務の外部委託需要の高まり、そしてバルク貨物を道路からパイプライン、鉄道、内陸水路へと移行させるマルチモーダル投資が相まって生じているものです。本レポートは、サービスタイプ(輸送、その他)、危険化学物質の分類(引火性液体、圧縮ガス、腐食性物質、その他)、エンドユーザー産業(石油化学製品およびバルク化学品、その他)、および地域(北インド、南インド、西インド、東インド、中央インド)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの危険化学品物流市場の動向と洞察

インドの化学製品総生産量(バルクおよび基礎化学品)の拡大

インドの化学品生産額は2025年に2,200億米ドルを超え、ラジャスタン州およびオディシャ州の新規クラッカーが生産能力を拡大するにつれ、今後も増加し続けると見込まれています。苛性ソーダ、塩素、メタノールは、1トン増えるごとにPESO認定タンカー、ISOコンテナ、または鉄道タンク車での輸送が必要となるため、規制に準拠した物流サービスに対する需要が持続的に高まっています。インド石油(Indian Oil)のパラディップ・ハルディア間パイプラインだけで、年間約1万台のトラック輸送を代替すると見込まれており、これにより特殊貨物向けの道路輸送容量が確保されます。Aegis Logisticsによる同様のパイプラインおよびタンクファームの拡張は、上流生産の拡大に伴い、貯蔵および搬出資産が段階的に拡大していることを示しています。インドの一人当たり石油化学製品消費量が世界平均の3分の1にとどまっているため、長期的な輸送量の増加傾向は続くと見られます。

コンプライアンス対応物流を必要とする特殊・医薬化学品の生産急増

特殊化学品および医薬品化学品は、小ロット生産、より厳格な温度帯、そしてリアルタイムのトレーサビリティを必要とします。ウナおよびヴィシャカパトナムに新設される医薬品原薬(API)パークに加え、グジャラート州およびタミル・ナードゥ州におけるフッ素化学品への投資は、温度管理されたトラック輸送、再包装、および緊急対応計画のための高収益な事業分野を創出しています。スノーマン・ロジスティクスとキューネ・アンド・ナーゲルは、5年間のアウトソーシング契約を獲得するため、ガス検知機能とロット単位のバーコード管理を備えた15~25℃の倉庫をすでに稼働させています。稼働したプラントが24~36ヶ月かけて試験生産から商業生産へと移行するにつれ、中期的な成長は堅調に推移する見込みです。

危険物対応車両・倉庫にかかる高額な設備投資およびコンプライアンス費用

PESOの「2016年静的・移動式圧力容器規則」に準拠したステンレス製化学品タンカーの価格は6万~8万5,000米ドルで、標準的な燃料タンカーの約2倍になります。年間認証、専門保険、ドライバー研修の費用が車両1台あたりさらに6,000~1万米ドルかかるため、小規模事業者にとって車両の更新は資本集約的な作業となります。倉庫の自動化も同様に高額です。ムンバイにあるゴドレイ社の新しい120フィートのラック式倉庫では、ロボットシャトルや防爆配線が必要となり、投資額は1平方フィートあたり500米ドルを超えました。短期的には、高い参入コストが新規の供給能力を抑制し、需要の急増への対応を遅らせています。

セグメント分析

2025年、インドの危険化学品物流市場シェアの64.51%を輸送部門が占めており、ラストマイル配送において同国が道路タンクローリーに依存している実情を反映しています。AVGロジスティクスのISOタンク列車が単位コストを25%削減し、ドライバー不足の問題を回避できることから、鉄道部門はシェアを回復しつつあります。海上および内陸水路は、明らかなコスト優位性があるにもかかわらず、依然として普及が進んでいません。国家水路4号および5号における喫水制限により、はしけの規模は小さいままです。2026年から2031年にかけて、製薬および特殊貨物輸送業者がコンプライアンス上の課題を外部委託するにつれ、混合、再ラベル付け、緊急対応計画を中心とした付加価値サービスが、CAGR9.52%という最も高い伸び率を記録する見込みです。タミル・ナードゥ州に新設されたスノーマンの5万平方フィートの危険物・冷蔵倉庫や、キューネ・アンド・ナーゲルが拡張した45万平方メートルの契約物流拠点などは、運賃の変動リスクを緩和する高利益率の付帯業務へと事業者がシフトしていることを示しています。

PESOが倉庫規則を厳格化する中、インドの危険化学品物流市場における付加価値サービスの規模は着実に拡大すると予測されています。AIS-140テレマティクスにより、ジオフェンシング、予知保全、ロット単位の監査証跡が可能となり、それによって乗り換えコストが高まっています。大手企業は自社開発の技術スタックを活用して輸送と倉庫業務をセット化し、それによって顧客維持率と1荷当たり利益率を向上させています。発泡材充填ラックやバッテリー駆動フォークリフトへの投資は、小規模な地域運送業者にとって越えがたい参入障壁となり、業界の統合が進んでいることを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドの化学製品総生産量の拡大(バルクおよび基礎化学品)

- コンプライアンス対応物流を必要とする特殊化学品および医薬品・化学品の生産急増

- 沿岸クラスターにおける石油化学および精製能力の拡大

- 危険物規制の強化(PESO、IMDG、DG Shipping)がアウトソーシング需要を高める

- 石油・化学・石油化学投資地域(PCPIR)の開発

- 内陸水路回廊(NW-1、4、5)による低コストの化学品輸送ルートの開拓

- 市場抑制要因

- 危険物対応車両および倉庫における高い設備投資コストとコンプライアンスコスト

- 危険物取扱資格を持つ運転手および取扱員の深刻な不足

- 州ごとの規制のばらつきがマルチモーダル輸送の進展を遅らせる

- 沿岸の新規化学ターミナルにおけるCRZ認可の遅延

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 地政学的出来事の影響

第5章 市場規模と成長予測

- サービス種別による分類

- 輸送

- 道路

- 鉄道

- 海上/沿岸および内陸水路

- 航空

- 保管、倉庫、物流

- 付加価値サービス

- 輸送

- 有害化学物質の種類別セグメンテーション

- 引火性液体

- 圧縮ガス

- 腐食性物質

- 有害物質

- 酸化性物質

- 放射性物質

- その他の化学物質

- エンドユーザー産業別セグメンテーション

- 石油化学製品およびバルク化学品

- 特殊化学品

- 医薬品およびライフサイエンス

- 農薬および肥料

- 電池、電子機器、およびEV用材料

- その他の産業

- 地域別セグメンテーション

- 北インド

- 南インド

- 西インド

- 東インド

- インド中部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aegis Logistics Ltd

- TCI Chemlog(Transport Corporation of India)

- Allcargo Logistics Ltd

- DHL Supply Chain India

- DSV A/S(including DB Schenker)

- Kuehne+Nagel

- Rhenus Logistics

- Snowman Logistics Ltd

- CMA CGM(Including CEVA Logistics)

- GEODIS

- Den Hartogh Logistics India

- BDP International India

- Hellmann Worldwide Logistics India

- MOL Chemical Tankers India

- Seashell Logistics Pvt. Ltd.

- Bertschi India

- TVS Supply Chain Solutions

- Hazchem Logistics Management LLP

- AWL INDIA

- Milkyway Chem Logistics India

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日