研究室用温度制御装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laboratory Temperature Control Units - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063611

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

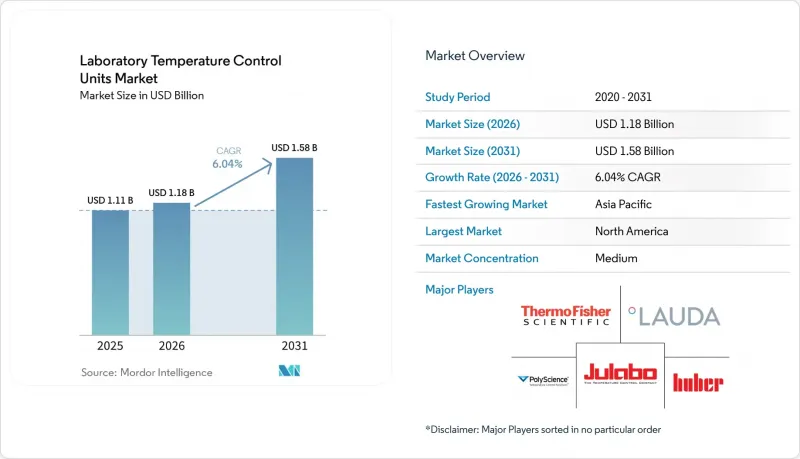

研究室用温度制御装置の市場規模は、2025年の11億1,000万米ドル、2026年の11億8,000万米ドルから、2031年までに15億8,000万米ドルへと拡大し、2026年から2031年までの間にCAGR6.04%を記録すると予測されています。

本レポートは、製品別(循環式チラーなど)、冷却技術別(空冷式など)、温度範囲別(-40°C以下など)、容量別(0.5kW未満、その他)、エンドユーザー(製薬・バイオテクノロジー、その他)、用途(分析機器用、その他)、フォームファクター、流通チャネル、および地域別に分類されています。市場予測は米ドル建てです。

世界の研究室用温度制御装置市場の動向と洞察

製薬・バイオテクノロジー分野における研究開発の活発化が、精密温度制御の需要を押し上げる

パイプラインの圧力と特許切れの懸念により、バイオ医薬品企業は2026年に実験室への設備投資を維持または拡大せざるを得ず、その結果、高価値なアッセイを厳格な許容範囲内に維持するために必要な精密冷却・加熱システムの導入台数が増加しています。調査対象となった研究開発(R&D)のリーダーたちは、2025年の実験室近代化による処理能力とエラー率の改善を強調しており、これらの優先事項は現在、規制対象の実験室におけるデータの完全性を保護するための、より厳密な設定値制御と検証済みデータロギングを求める調達仕様へと波及しています。資金がバイオ医薬品、細胞療法、次世代治療法へと流れるにつれ、冷却要件は、従来のワークフローよりも狭い反応速度や安定性ウィンドウに対応するための動的な温度制御へと移行しており、これにより研究室用温度制御装置市場におけるプレミアム製品の採用が拡大しています。2025年および2026年に中国で結ばれた経営陣間の提携により、新規実験室や分析コア施設を拡張する拠点へ取引額がシフトし、これによりアジア太平洋地域のハブにおける温度制御の潜在的な導入基盤が拡大しています。

インドの「Bio SHAKTI」計画による5年間で約10億8,000万米ドルの予算配分は、国立医薬品教育研究機関、臨床試験施設、およびバイオシミラー生産能力のアップグレードが2026年に本格化するのに伴い実行されており、これにより合成、バリデーション、およびステージングの各ワークフローにおいて、再循環式チラー、冷蔵サーキュレーター、およびウォーターバスへの需要が高まっています。こうした一連の取り組みにより、実験室あたりの仕様密度が高まり、研究室用温度制御装置(TCU)市場における更新サイクルが拡大します。

APAC地域のラボ建設および機器導入により、TCUの導入台数が増加

中国の医薬品生産高は、2025年の3.6%増に対し、2026年には6.6%増となりました。これにより、資本予算はバイオ医薬品志向のパイプラインに重点が置かれるようになり、研究開発(R&D)から品質管理(QC)に至る各工程における温度制御のニーズが高まっています。台湾の工業技術研究院は2026年2月に12インチ半導体パイロットラインの着工を開始し、2027年末の完成を目指しています。これにより、0.1°C未満の安定性を必要とするリソグラフィ、エッチング、計測装置周辺の精密冷却需要が拡大します。2026年には、アルケム(Alkem)のウジャイン(Ujjain)製剤工場やルピン(Lupin)のダバサ(Dabhasa)におけるペプチド生産能力増強など、インドで複数の拡張プロジェクトが進行しており、バリデーション済みのスイート内における複数リアクターの熱負荷を管理するため、集中型またはモジュール式の温度制御アーキテクチャが導入されています。

アジア太平洋地域(APAC)における分析機器の導入拡大に伴い、デジタル制御を統合し、アラーム通知のためにネットワーク接続可能なコンパクトなチラーに対する使用現場での需要も高まっており、これにより研究室用温度制御装置市場の参入機会が広がっています。上海、蘇州、ハイデラバード、新竹の各クラスターにおいて、クリーンルームと機器の密度が高まっており、これによりサイトあたりのTCU導入率が向上しています。製薬と半導体のプロジェクトが混在していることから、APACのインテグレーターが仕様を世界のバリデーション基準に整合させることで、コンプライアンス対応ユニットのリードタイムが短縮され、研究室用温度制御装置市場の導入台数の成長率が上昇しています。

新たなFガス/GWP規制によるコンプライアンスコストと再設計

自然冷媒への移行に伴い、可燃性や高圧設計の要件が課されることになり、中小容量のユニットにはコストと複雑さが増すため、規模の小さいベンダーの利益率が圧迫されています。A3冷媒の使用が制限されている実験施設では、換気システムや安全インターロックの設計を行うか、あるいは設置面積や電力消費を依然として複雑にする代替案を選択する必要があり、これが一部の転換を遅らせています。米国環境保護庁(EPA)は2025年9月、安全基準のタイミングや性能面のギャップにより、特定の用途ではコンプライアンスの猶予期間が必要であると指摘しました。これは、精密機器分野において、依然として解決途上にある設計上の複雑さを裏付けるものです。2025年から2026年にかけての欧州のガイダンスや業界の動向は、割当量の引き締めや高GWP冷媒に対する新たな禁止措置により、保守コストが上昇し、一部の既設機器が使用不能になることを示唆しています。これにより、機器の廃棄決定は早まるもの、購入者が選択肢を検討する過程で、短期的な購入が先送りされる可能性があります。

地域ごとに複数のSKUを認定する必要があることや、最も厳しい基準のプラットフォームに統合する必要があることは、市場投入までのスピードを低下させ、ベンダーのパイプラインを圧迫する可能性があります。これらの要因により、2026年の受注は一部抑制されるもの、研究室用温度制御装置市場全体における、規制に準拠した代替品の需要が中期的に必要であるという事実は変わりません。

セグメント分析

2025年、循環式チラーは研究室用温度制御装置市場規模の22.45%を占めました。これは、品質管理(QC)ラボ、受託試験、および閉ループ安定性と検証済みロギングを必要とする計測機器群における連続運転による需要に牽引されたものです。これらの装置は、水グリコールまたはシリコンオイルを外部熱交換器に循環させ、幅広い容量範囲を高い安定性でカバーしており、規制されたワークフローや標準化された施設に適しています。冷却・加熱サーキュレーターは、発熱体と蒸気圧縮冷却を組み合わせたもので、1回の運転中に周囲温度および周囲温度以下の設定値を通過するプロトコルに対応しています。加熱サーキュレーターは周囲温度以上の用途に用いられ、周囲温度以下の制御を必要としない蒸発、蒸留、およびジャケット付き容器のワークフローにおいて、依然として需要があります。水浴槽および振とう水浴槽は、その使い慣れた操作性と低価格という利点から、細胞培養、反応速度測定、および溶出試験において一般的に使用されています。

反応熱量測定、パイロットスケール処理、および半導体開発では、安全性と収率向上のために急速な温度上昇と精密なオーバーシュート制御が不可欠であるため、高ダイナミックレンジ温度制御システムの市場は2031年までCAGR8.85%で拡大すると予測されています。研究室用温度制御装置市場は、実験室情報システムやビル管理ダッシュボードと連携するコントローラーの改良により、引き続き恩恵を受けています。ベンダー各社は、GMP環境における稼働時間の保証を支える多点センサー、冗長回路、およびアラームロジックを組み込んでいます。製品ロードマップでは、自然冷媒の採用や、エネルギー消費と定常状態の安定性のバランスを取り、認定試験に合格するためのインバーター駆動コンプレッサーが強調されています。

2025年には、設置が簡単で、建物の配管や冷水ループを必要とせずに稼働できるという利点により、空冷式システムが研究室用温度制御装置市場の46.22%を占め、首位を維持しました。水冷式チラーは室内の熱負荷を低減し、多くの場合、より高い性能係数(COP)を実現しますが、建物の統合や水処理体制が必要であり、一部の施設ではこれらを備えていない場合があります。マイクロ流体工学、チップ上の臓器、生細胞イメージングでは、振動がなく冷媒を使用しない動作と精密な設定点制御が活用されるため、熱電式またはペルチェ式プラットフォームはCAGR8.03%で成長すると見込まれています。極低温およびCO2補助システムは、凍結乾燥や凍結保存における-80°C以下の超低温ニーズに対応しており、一般的な実験室の冷却というよりは、特定のプロトコルに特化しています。ハイブリッド方式は、メンテナンスの複雑さやスペース要件のため、実験室では依然として稀です。導入曲線を見ると、低負荷領域では熱電式が拡大し、高負荷領域では空冷式や水冷式プラットフォームが対応するという、互いに補完し合う役割が見て取れます。

ファンおよびコンプレッサー制御の進歩により、様々な周囲環境下での安定性を維持しつつ、季節ごとの効率が向上しています。イーサネットやRS232を備えたコントローラーオプションやデータロギング機能は、監査証跡やアラームルーティングをサポートしており、規制の厳しい環境において重要です。半導体やイメージングの研究室では、振動や音響アーチファクトを低減する低騒音性能が重視されており、これにより適応型ファンを備えた高品質な空冷ユニットの需要が高まっています。中央プラントのループが存在する場所では、エネルギー効率と熱管理の観点から、水冷ユニットが依然として有力な選択肢となっています。ベンダー各社が自然冷媒への転換を完了するにつれ、性能特性は安定性指標を中心にさらに厳格化されていくでしょう。こうした一連の変化により、研究室用温度制御装置市場では、容量、騒音、設置面積、統合性といった側面における用途への適合性が引き続き重視されることになります。

0~+100°Cの温度帯は、2025年の需要の39.80%を占めると予測されています。これは、ほとんどの分析機器、細胞培養、およびジャケット付き反応器が、適度な安定性を目標としてこの範囲で稼働しているためです。バイオプロセシングや材料実験室において、超低温フリーザー、凍結乾燥、環境試験が拡大するにつれ、-40°C以下のシステムは2031年までCAGR9.39%で拡大すると予測されています。多段冷凍およびCO2カスケード戦略は、低温性能目標を維持しつつEUの移行規則を満たすため、従来の混合冷媒に取って代わりつつあります。常温付近の制御は、製薬および環境試験分野における検出器冷却、カラムオーブン、溶出試験槽の主要な使用事例であり続けています。常温以下から高温域に至る幅広い温度範囲では、依然として冷却型または加熱型のサーキュレーターが支持されています。ICH安定性試験およびバリデーションプロトコルへの準拠により、品質管理(QC)環境における監査対応を支援するロギングおよび制御機能への需要が高まっています。

100°Cを超える温度域では、油冷式サーキュレーターが、高温設定点での安定性を必要とする材料およびポリマープロセスを可能にします。この分野では、オーバーシュートを低減し、安全性とデータ品質のために昇温追従性を向上させる制御アルゴリズムが役立ちます。より多くのプロトコルが、常温以下と常温以上の加熱を組み合わせるようになるにつれ、購入者は、広い範囲をカバーし、高い安定性を備えたプラットフォームに統合する傾向があります。ベンダー各社が再設計を完了し、安全面への配慮を講じるにつれ、自然冷媒プラットフォームはこれらのカテゴリーのより多くの分野へと拡大しています。機器の変更後にワークフローの再認定が必要な実験室では、バリデーションキットや校正サービスが購入決定に影響を与えています。これらの動向により、研究室用温度制御装置市場では、強力な買い替えおよびアップグレードのペースが維持されています。

地域別分析

北米は2025年、研究室用温度制御装置市場規模の34.82%を占めました。これは、規制対象となる製薬事業、主要研究大学における機器群、および稼働時間の保証やサービス契約への需要を高める検証済みワークフローに牽引されたものです。チラーに関するエネルギーおよび性能規制により、可変速コンポーネントやプレート式熱交換器を備えた高効率な装置への支出が集中しており、これはカナダおよび米国の調達文書と合致しています。

アジア太平洋地域は、2031年までにCAGR10.48%を記録すると予測されており、これは精密冷却の導入台数を増加させる製薬および半導体の生産能力拡大を反映しています。中国における2026年の製薬生産の増加と、高付加価値のバイオ医薬品への広範な転換は、研究開発(R&D)から品質管理(QC)に至るまでの需要を強化します。台湾では、2026年のITRIパイロットラインおよび2025年のリガク計測センターの開設により、計測およびプロセス研究開発における厳密な温度制御への需要が拡大します。インドでは、2026年のアルケムやルピンなどのプロジェクトを含む製造拡大に伴い、バリデーション済みのスイートに集中型およびモジュール式のTCUアーキテクチャが導入され、使用箇所での需要とプラント統合型の需要の両方が高まります。

欧州では、導入基盤は成熟していますが、冷媒に関する厳しい規制により、可能な限りR-290、R-744、および固体熱制御への急速な移行が迫られています。EUのFガス規制では、2027年および2032年に容量に応じた短期的な禁止措置が設定されており、これにより、準拠システムへの再設計や調達シフトが加速しています。このような環境下では、自然冷媒の製品ポートフォリオと確立された検証サポートを持つサプライヤーが優位に立つことになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製薬・バイオテクノロジー分野の研究開発の活発化が、精密温度制御の需要を押し上げる

- アジア太平洋地域におけるラボの拡張と機器の設置により、TCUの導入台数が増加しています

- 低GWP冷媒への規制転換が、製品の刷新と改修を加速させています

- 研究所の持続可能性:エネルギーおよび水効率基準により、シングルパス冷却から再循環システムへの移行が進んでいます

- 処理能力と稼働時間の向上に伴い、分析機器(LC/GC-MS、EM)における冷却ニーズの高まり

- マイクロ流体、臓器オンチップ、および生細胞イメージングにおける熱電/ペルチェ制御の採用

- 市場抑制要因

- 新たなフロンガス規制およびGWP制限に伴うコンプライアンスコストと再設計

- 限られた実験室スペースにおける総所有コスト(TCO)の制約(電力、熱負荷、騒音)

- 新しい実験室における中央プラントや閉ループシステムへの移行により、ベンチトップチラーの需要が一部減少しています

- 技術者の認定および低GWP冷媒の保守の複雑さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- 循環式チラー

- 冷却・加熱サーキュレーター

- 加熱循環槽

- 高度な動的温度制御システム

- 実験室用温度調節器

- 水浴槽および振とう水浴槽

- その他(微細温度制御装置、反応器温度制御装置など)

- 冷却技術別

- 空冷式

- 水冷式

- 熱電(ペルチェ)

- 極低温/LN2またはCO2補助式

- その他(ハイブリッド蒸気圧縮式、吸収式冷凍システム)

- 温度範囲別

- -40°C未満

- -40~-20°C

- -20~0°C

- 0~+100°C

- その他(+100~+300°C、+300°C以上)

- 容量別

- 0.5 kW未満

- 0.5~2 kW

- 2~5 kW

- 5 kW超

- エンドユーザー別

- 医薬品・バイオテクノロジー

- 学術研究機関

- 臨床・診断

- その他(CRO、CDMO)

- 用途別

- 分析機器用(LC/GC-MS、NMR、EM)

- 実験用リアクターおよびプロセス開発

- サンプル前処理および熱試験

- バイオプロセスおよびコールドチェーン研究所

- マイクロ流体および生細胞イメージング

- その他(試薬調製・保存条件管理、ワクチン開発・製剤試験)

- フォームファクター別

- ベンチトップ

- 据え置き型据え置き型

- ラックマウント型

- 一体型/OEMモジュール

- その他(アンダーカウンター型、ポータブル型)

- 流通チャネル別

- 直接販売

- 販売代理店

- Eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Applied Thermal Control

- ATS Automation Tooling Systems Inc.

- Avantor, Inc.

- BUCHI

- Cole-Parmer Instrument Company, LLC

- Eaton

- EURODIFROID

- Filtrine

- FRYKA Refrigeration Technology

- Grant Instruments

- Haskris

- Heidolph Instruments

- IKA

- JULABO GmbH

- LabTech S.r.l.

- LAUDA

- Peter Huber Kaltemaschinenbau SE

- PolyScience

- Thermo Fisher Scientific Inc.

- Yamato Scientific co., ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日