吸収性鼻インプラントデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Absorbable Nasal Implant Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063609

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

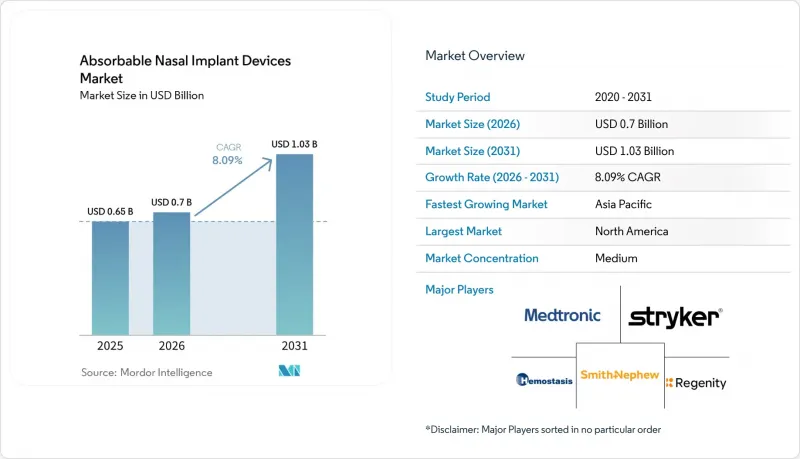

Mordor Intelligenceによると、吸収性鼻用インプラントデバイスの市場規模は、2025年の6億5,000万米ドル、2026年の7億米ドルから、2031年までに10億3,000万米ドルへと拡大し、2026年から2031年までのCAGRは8.09%になると予測されています。

本レポートは、製品タイプ(吸収性鼻用ドレッシング、薬剤溶出型副鼻腔インプラント、吸収性鼻弁支持インプラントなど)、用途(機能的内視鏡下副鼻腔手術後、鼻出血の管理など)、エンドユーザー(病院、外来手術センターなど)、および地域(欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の吸収性鼻用インプラントデバイス市場の動向と洞察

慢性副鼻腔炎(CRD)の有病率の上昇と手術件数の増加が、副鼻腔内ドレッシングおよびインプラントの需要を支えています

慢性副鼻腔炎の有病率の増加と安定した副鼻腔手術件数は、病院および外来の両環境におけるデバイスの継続的な利用を支えています。内視鏡下副鼻腔手術後のケアにおける中心的な目標は、術後の炎症制御と開口部の開存性の維持であり、これにより、薬物溶出型および非薬物型の吸収性インプラントが、術後管理において日常的に検討されるようになっています。米国における臨床および保険者によるレビューのサマリーでは、モメタゾン放出型インプラントを挿入した場合、術後介入が減少することが報告されており、これが外科医による採用に対するデータに基づく根拠を裏付けています。

専門学会は、特定の鼻科介入における診療所および外来でのワークフローの役割を強調しており、これにより吸収性インプラントが使用可能な施術場所が拡大しています。吸収性鼻用インプラントデバイスの市場が成熟するにつれ、臨床医は再発性ポリープ患者群における再手術のリスクを低減するため、副鼻腔内インプラントと最適化された局所ステロイド療法を組み合わせています。このような安定した施術環境が、予測期間を通じて吸収性鼻用インプラントデバイス市場に予測可能な需要を持続させる一因となっています。

診療所/ASC(外来手術センター)での鼻科治療への移行により、診療所内でのインプラントおよびドレッシングの採用が増加

低侵襲技術と局所麻酔により、患者の快適性を維持しつつ治療期間を短縮できるため、外来および診療所での鼻科治療のシェアが拡大しています。SINUVAは診療所での内視鏡下挿入が適応となっており、90日間にわたり局所的にフルオロモメタゾンを放出するため、診療所では手術室の予約や全身麻酔を必要とせずに再発性ポリープの治療を行うことが可能になります。鼻弁修復に関するCPTコード30468による請求基準の明確化により、粘膜下側壁インプラントの請求可能な経路が定義され、クリニックでの弁支持術における不確実性が軽減されます。副鼻腔手術および関連インプラントの医療必要性基準を定義する保険者側の更新により、医療機関はデバイスを活用した治療計画に関する文書化や保険適用範囲の期待値について、より明確な見通しを得ることができます。

簡単なワンパス留置を目的とし、除去を必要としない生体吸収性デバイスなど、診療所での使用に最適化された新しいインプラントは、ワークフローの予測可能性を高め、多忙な耳鼻咽喉科診療におけるフォローアップの負担を軽減します。したがって、生体吸収性鼻インプラントデバイス市場は、デバイスを活用したプロトコルが時間的・費用的な明確な利点を持つ外来およびクリニック環境への適切な症例の移行から恩恵を受ける立場にあります。

鼻弁インプラント/薬剤溶出ステントを「治験段階」と位置付ける保険者の方針が保険適用を制限

2026年の民間保険会社のポリシーでは、サンプルサイズの小ささ、追跡調査の限定性、および標準的な局所ステロイド療法との直接比較の欠如を理由に、薬剤溶出性副鼻腔インプラントを「治験段階」と分類しており、これにより米国の主要な保険プランでの給付が制限されています。同様の動向は、鼻弁閉塞症に対する吸収性外側鼻インプラントにも影響を及ぼしており、臨床研究で症状改善効果が示されているにもかかわらず、いくつかのプランではこの技術を「治験段階」と分類しているため、患者のアクセスが複雑化し、利用の拡大が抑制されています。「治験中」という分類は、多くの企業主導型保険プランにおいて給付対象外となる要因となり、費用を患者に転嫁しています。その結果、手術パッケージ以外の範囲での導入拡大を検討しているクリニックにとって、経済的な負担が増大しています。また、他の保険プランでは、吸収性鼻インプラントと鼻弁を対象とした高周波治療の両方について「治験中」のステータスを維持しており、追跡調査の脱落や他の構造的手術との直接比較の欠如といった限界を強調しています。

政策環境は依然として流動的であり、医療機器メーカーは、各保険プランの給付基準に沿った形でエビデンスの不足を解消する、アウトカム調査や保険者への啓発活動に投資する必要があります。こうした状況のばらつきにより、外科医の関心や実臨床での好結果があるにもかかわらず、吸収性鼻インプラント市場における短期的な成長は鈍化しています。

セグメント分析

2025年には、薬剤溶出型副鼻腔インプラントが吸収性鼻インプラントデバイスの市場シェアの33.60%を占め、吸収性鼻弁支持インプラントは2026年から2031年にかけてCAGR10.86%で成長すると予測されています。これは、術後の炎症制御における局所コルチコステロイド投与に対する臨床医の強い信頼を反映したものです。支払者による意思決定のためにまとめられたエビデンスによると、ステロイド溶出デバイスは、非薬物対照群と比較して術後の介入や全身性ステロイドの使用を減少させることが示されており、これは副鼻腔手術後の主要な補助療法としての役割を裏付けています。PROPELシリーズは、生体吸収性スキャフォールドを介してモメタゾンフロエートを放出するものであり、術後の早期治癒段階に合わせて設計された溶出プロファイルを詳細に記載した添付文書を有しており、これが術後1ヶ月間の臨床的有用性を裏付けています。診療所でのモメタゾン放出インプラントは、過去の手術後に鼻ポリープが再発した患者を対象としており、特定の適格患者に対して90日間の局所ステロイド供給源を提供することで、再手術の延期または回避を可能にします。

非薬物性の吸収性ドレッシングは、鼻中隔形成術、鼻形成術、および副鼻腔手術において依然として不可欠であり、外科医は治癒の見込みに合わせた分解スケジュールを選択することで、患者の不快感や診療所の業務負担を軽減しています。生体吸収性スペーサーおよび鼻中隔スプリントは、穿孔修復や複雑な再建手術における供皮部位の被覆など、より専門的なニーズに対応しており、ニッチな適応症において症例ごとの高価格設定を支えています。中国およびインドにおける供給の現地化は、規格に適合した吸収性ドレッシングの世界の供給体制を強化しており、これにより物流上の混乱から保護されるとともに、価格に敏感な市場における公立および私立病院にとって、サービス提供コストを魅力的な水準に維持しています。

地域別分析

北米は2025年に41.80%のシェアを占めました。これは、特定の適応症において支払者の対応にばらつきがあるにもかかわらず、手術室やクリニックでのプロトコルが標準化され、デバイスの使用が定着しているためです。米国における外来診療の支払基準の更新により、医療機器を多用する副鼻腔手術が定義されたことで、医療機関はバンドル内でのインプラント利用を計画しやすくなり、病院や外来手術センター(ASC)での継続的な導入が後押しされています。過去の手術後の再発性ポリープに対する診療所内での挿入など、特定の臨床シナリオにおけるコーディングと保険適用範囲の明確化は、施設ベースのケアチームにとって、対象となる使用事例における請求の予測可能性を高めています。専門学会や保険者の方針更新は、外科医や管理者が術後計画を策定するための指針となり、吸収性鼻用インプラントデバイス市場における着実な需要を支えています。コーディング、トレーニング、およびアウトカムデータが統合されるにつれ、同地域の臨床リーダーたちは、患者の快適性と再手術リスクの低減を優先する標準化された治療経路に、ステロイド放出型および吸収性構造デバイスを継続的に組み込んでいます。

欧州では、成熟した規制環境と、プロトコルを大規模に標準化できる耳鼻咽喉科センターの強固な基盤に支えられ、確固たる普及が進んでいます。欧州全域での製品発売は、吸収性クラスIII医療機器の安全性と市販後調査を優先する調和された規制の下で進められており、これは長期的な治療成績の追跡に対する医療提供者の期待と合致しています。フランス、英国、イタリア、スペインなどの主要市場には、薬剤溶出型および非薬剤型の吸収性インプラントの両方に精通した経験豊富な鼻科医が多数在籍しており、これが医療機器を活用した術後ケアの着実な拡大を支えています。学術機関や臨床施設間の連携により、研究者主導の調査、外科医の研修、および臨床監査が促進され、適切な対象集団における症状のコントロールや再手術の削減において、吸収性インプラントの役割が強化されています。このような環境下で、吸収性鼻用インプラント市場は、公的病院と民間病院を問わず一貫した治療成果を重視した、厳格な調達体制と外科医主導のプロトコルを通じて発展しています。

アジア太平洋地域は最も急速に成長している地域であり、国内製造と耳鼻咽喉科インフラの拡大により入手可能性と手頃な価格が向上し、2031年までのCAGRは12.24%と予測されています。中国やインドの認定メーカーは、地域市場および輸出市場に吸収性ドレッシングや関連製品を供給しており、これにより物流リスクが低減され、競争力のある価格での公的セクターによる調達が支えられています。第2・第3級都市における耳鼻咽喉科(ENT)の診療体制拡充は、吸収性ドレッシングの需要を牽引するとともに、増加する中間所得層を対象とする民間クリニックにおける、診療所での使用に最適化されたインプラントの採用を後押ししています。可処分所得と患者の意識が高まるにつれ、耳鼻咽喉科医療提供者は、快適性、フォローアップ処置の削減、および症状管理のための局所療法を重視した術後および診療所内プロトコルに、吸収性インプラントを組み込んでいます。したがって、吸収性鼻用インプラント市場は、北米や欧州での着実な普及を補完するアジア太平洋地域での数量増加の恩恵を受けており、現地の購買力や医療モデルに合わせて、高価格な薬剤溶出型インプラントと費用対効果の高い吸収性ドレッシングのバランスが取れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CRDの有病率と手術件数の増加が、副鼻腔内ドレッシングおよびインプラントの需要を支えています

- 診療所・ASC(外来手術センター)での鼻形成術への移行により、院内でのインプラントおよびドレッシングの採用が増加しています

- ステロイド溶出型および弁支持型インプラントに関する臨床的エビデンスは、治療成績の向上と再手術の減少につながります

- 確立されたコーディング(例:CPT30468)および医療機器の承認により、処置の標準化が可能になります

- 6ヶ月間プログラム可能な薬剤溶出プラットフォーム(次世代インプラント)が対象患者層を拡大

- アジアおよびインドにおける吸収性ドレッシングの現地調達により、サービス提供コストが削減されます

- 市場抑制要因

- 支払者の方針:鼻弁インプラントの表示/薬剤溶出ステントの治験段階における保険適用制限

- 有害事象/異物反応および脱出のリスクにより、慎重な選択が必要です

- 慢性反復性鼻副鼻腔炎(CRSWNP)に対する生物学的製剤により、一部の患者がインプラント療法から離れる傾向にあります

- 診療所・ASCにおける償還額のばらつきおよび医療機器集中施設指定の欠如による利益率の圧迫

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 吸収性鼻用ドレッシング

- 薬剤溶出性副鼻腔インプラント

- 吸収性鼻弁支持インプラント

- 吸収性副鼻腔スペーサー

- その他(生体吸収性副鼻腔修復用グラフト、吸収性鼻中隔スプリントなど)

- 用途別

- 機能的内視鏡的副鼻腔手術後

- 鼻出血の管理

- 鼻ポリープを伴う慢性副鼻腔炎(CRS)に対する薬剤送達

- 鼻弁閉塞サポート

- 中隔穿孔/供血部位修復

- その他(外傷後修復、医原性副鼻腔修復)

- エンドユーザー別

- 病院

- 外来手術センター(ASCs)

- 専門クリニック

- その他(大学、研究機関)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Aegis Lifesciences

- Boston Scientific Corporation

- Conmed Corporation

- Cook Medical

- GELITA

- Globus Medical, Inc.

- Hemostasis LLC

- INNOVIA MEDICAL

- Karl Storz

- Lyra Therapeutics

- Mascia Brunelli S.p.a.

- Medtronic

- Meril Life Sciences

- Regenity

- Smith+Nephew

- Stryker

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日