PET放射性トレーサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

PET Radiotracer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

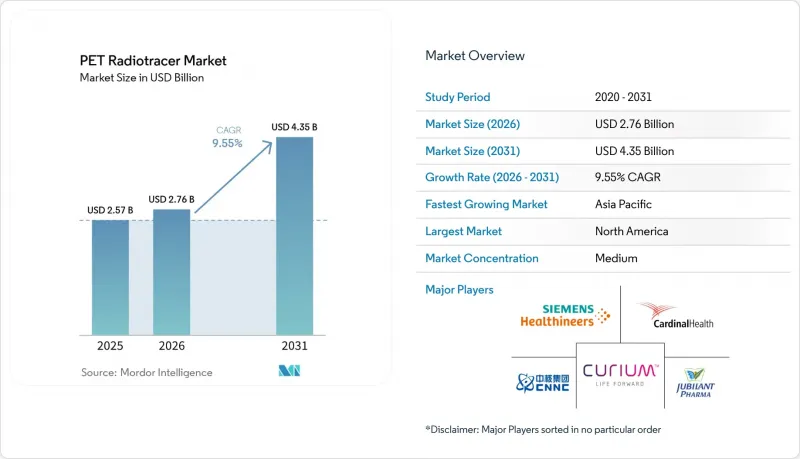

Mordor Intelligenceによると、PET用放射性トレーサー市場の規模は、2025年の25億7,000万米ドルから2026年には27億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.55%で推移し、2031年までに43億5,000万米ドルに達すると予測されています。

本レポートは、放射性トレーサーの種類(18F-FDG、PSMA標的薬剤[F-18、Ga-68]、アミロイド薬剤、18F-NaF[骨]、その他)、同位体(フッ素-18、ガリウム-68、炭素-11、ジルコニウム-89、銅-64、その他)、用途(腫瘍学、神経学、心臓学、その他)、エンドユーザー(病院、画像診断センター、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のPET放射性トレーサー市場の動向と洞察

腫瘍学の負担とPET検査の増加

2026年には米国で前立腺がんの新規症例が33万4,000件、死亡者数が3万6,000人を超えると予測されるなど、がんの発生率が増加していることから、他の検査法では限界がある病期判定、治療効果の評価、再発の検出において、PETへの依存度が高まっています。セラノスティクス(治療診断)ケアモデルの統合が進むにつれ、診断用PSMA-PETやソマトスタチン受容体PETが放射性リガンド療法と結びつき、治療経路において確認スキャンが必要となるため、患者1人あたりの画像診断頻度が増加しています。PSMAfore研究によるエビデンスは、PSMAベースの治療の早期導入と、より良好な画像学的無増悪生存期間を裏付けており、疾患の経過においてより早期にPETを活用する動きを後押ししています。

アジア太平洋地域では、サイクロトロンやPET施設の急速な整備が進んでおり、中国における原子炉ベースのルテチウム177生産能力も相まって、セラノスティクスプロトコルの利用可能性が高まっています。PSMA放射性リガンド療法に対するPSA反応率が62.5%であることを示す東アジアの臨床経験は、多様な患者層への適用拡大を後押ししています。

米国CMSの別個支払い制度がトレーサーへのアクセスを促進

2025年1月から施行される、高額閾値を超える診断用放射性医薬品に対する支払いを分離する米国の政策は、病院の外来診療の経済構造を再構築し、パススルー後の製品存続可能性を確保しました。これにより、イノベーションを阻害していた従来の「ボリュームクリフ(急激な需要減少)」が軽減されました。2026年には指数連動型の閾値が655米ドルに引き上げられ、インフレ対策が強化されるとともに、高価なPETトレーサーに対する償還設計の安定性が示されました。

CMSは平均販売価格ではなく、病院の請求データに基づく平均単価に基づいて支払いますが、この分離支払いアプローチは利益率の圧縮を抑制し、病院および外来診療センターの両方における製品の供給を維持します。パススルーから通常の支払いへの移行は、利用頻度の低い製品において価格の変動を引き起こす可能性がありますが、この枠組みは、以前の包括支払い(バンドルペイメント)の仕組みと比較して、依然としてアクセスを改善しています。中期的には、民間保険会社や海外の支払機関が米国の政策を参考にする可能性が高く、それがPET放射性トレーサー市場におけるより広範な償還基準に影響を与える可能性があります。

PET/CTの高額な設備投資と設置場所の制約

PET/CTの導入および設置予算は依然として高額であり、標準的な機器のライフサイクル内で処理能力が投資回収の閾値を満たせない環境では、導入が制限されます。施設は、ホットセル、クリーンルーム、およびGMP基準の製造・取り扱い基準への準拠にかかる追加コストに直面しており、これらのコストに加え、各国の規制当局によるライセンシング手続きの複雑さも重なります。承認までの期間、用途地域規制、地域社会の反対などが遅延を招き、PET設備の地理的な分布に不均衡をもたらす可能性があります。2025年に発表された分析によると、短軸方向視野スキャナーの稼働時間を延長することは、技術のアップグレードよりも効率的ではありませんが、多くの医療機関は資金面の制約から依然として稼働時間の延長に依存しています。国内生産の不足や、一部の国における不均一な償還環境が、アクセス格差を悪化させ、PETサービスが少数の大都市圏に集中する要因となっています。

セグメント分析

2025年時点で、フッ素-18 FDGはPET放射性トレーサー市場規模の45.22%を占めており、これは腫瘍学、神経学、心臓病学における定着した使用状況と、サイクロトロンおよびPET/CTシステムの膨大な導入台数を反映しています。FDGの幅広い臨床的適用性により、ベースラインの需要量は安定していますが、グルコース代謝の情報が不十分な症例において疾患特異的薬剤が拡大するにつれ、成長率は鈍化しています。PSMA標的薬剤は、前立腺がんの治療経路において診断および治療選択の両方の役割を果たすため、2031年までのCAGR13.27%で、最も急速に成長している放射性トレーサーのカテゴリーです。

ピフルフォラスタットの今後の展開には、2026年3月にFDAの承認を受けた製造最適化製剤が含まれており、これによりバッチサイズが約50%増加し、中核的な生産拠点からの地理的カバー範囲の拡大が期待されます。ジェネレーターベースのガリウム68キットは、保存期間の延長とともに当日調製を可能にし、サイクロトロンを保有しない小規模な病院でもPSMA-PET画像診断を提供できるよう支援します。東アジアでは、欧米の人々と異なるゲノムプロファイルにもかかわらず、PSMA放射性リガンド療法に対するPSA値の著しい反応が確認されており、これはPSMA主導の診断件数における対象となる患者層の拡大を裏付けています。

臨床ワークフローの変化は、PET放射性トレーサー市場において、PSMA薬剤が他の検査の代替となるのではなく、需要を増幅させる理由を浮き彫りにしています。PSMA標的療法の各候補患者には、標的発現のPETによる確認が必要であり、これにより、診断経路がすでに確立されている場合でもスキャンが追加されます。FDA承認済みの4つのPSMA薬剤間の競争力のあるダイナミクスは、差別化されたフォーマットとロジスティクスを通じて、総体として容量と到達範囲を拡大し、医療提供者にとってより広範なアクセスと柔軟なスケジュール設定をもたらしています。並行して、ソマトスタチン受容体トレーサー、アミロイド剤、および骨トレーサーは、神経内分泌腫瘍、アルツハイマー病、および転移監視における適用可能な用途を拡大しています。線維芽細胞活性化タンパク質やその他の標的に関するパイプラインの動向は、固形がん全般において将来の選択肢を追加する可能性がありますが、短期的な成長は依然として前立腺がんおよび神経内分泌疾患の適応症において最も顕著です。これらの動向は相まって、PET放射性トレーサー市場において、モダリティを横断した多様な成長要因を強化しています。

フッ素-18は、FDGの普及と、半減期110分以内の地域画像診断センターにサービスを提供する集中型サイクロトロンネットワークの規模の経済性により、2025年には67.51%のシェアを占めました。「ハブ・アンド・スポーク」型の生産体制は冗長性を確保し、主要都市圏の高処理能力施設における医療機関のスケジュール管理リスクの軽減に寄与しています。ガリウム-68は、2031年までのCAGRが13.4%と、最も急速に成長している同位体クラスです。これは、柔軟でオンデマンドの調製を好む施設において、PSMAおよびソマトスタチン受容体イメージング向けにジェネレーターベースのアクセスが推進されていることが要因です。一部の市場では、ジェネレーターのコストや供給制約が障壁となってきましたが、技術的改善や国内でのジェネレーター導入の取り組みにより、耐久性や効率性の課題への対応が始まっています。

サイクロトロンによるガリウム68の生産は、より高い収率と地域的な供給拡大の可能性を秘めており、規制やプロセス要件を満たす限り、特定の地域においてジェネレーターを補完または代替する可能性があります。フッ素18の規模の経済性は、成長地域におけるPET製造インフラへの継続的な投資によって強化されています。その例としては、多施設にわたるPETネットワークの拡張や、需要の高いトレーサーの納期短縮と供給のレジリエンス向上を目的とした生産能力の増強などが挙げられます。

免疫PET用のジルコニウム89や、セラノスティックスペア用の銅64といった、進行中の同位体イノベーションは、臨床ツールキットを多様化させ、画像診断と治療の決定が密接に連携する精密腫瘍学への移行と合致しています。アジア太平洋地域における同位体生産の現地化は、輸入への依存をさらに低減させ、PET検査件数が増加している大規模な国々での、拡張可能な商業的供給を支えています。これらの変化は、集中化による効率性と分散化によるアクセスのバランスをとることで、PET放射性トレーサー市場を強化しています。

地域別分析

北米は2025年に42.32%で首位を占めました。これは、複数のFDA承認、明確な償還枠組み、そしてCDMOや放射性医薬品薬局における最近の生産能力への投資に支えられており、これらが一丸となって有意義な処理能力と回復力をもたらしています。また、同地域では放射性医薬品分野で大規模なM&Aも発生しており、これにより統合されたサプライチェーンが強化され、増加するPSMAおよびアミロイドイメージングの需要に対応するための商業インフラが拡大しています。メディケアの外来診療支払い制度における継続的な政策の精緻化は、高付加価値トレーサーに対する経済的インセンティブを維持しており、その環境は民間保険者の意思決定や施設計画に引き続き影響を与えています。臨床試験活動の集中やPET/CTスキャナーの導入台数の多さも、北米におけるPET放射性トレーサー市場の継続的な主導的地位を支えています。

アジア太平洋地域は、同位体生産の現地化、PET製造ネットワークの拡大、および日本や韓国などの国々における高密度な医療インフラに牽引され、2031年までのCAGR13.95%で最も急速に成長している地域です。日本における核医学の成熟したエコシステムは、最近のライセンシングおよび製造契約と相まって、規制の道筋が整うにつれ、PSMAや神経学に特化したトレーサーの急速な普及を後押ししています。韓国では、ガリウム68ジェネレーター技術の進歩を含む複数の同位体に関する国内生産の取り組みにより、輸入への依存度を低減し、中規模病院へのアクセスを拡大することを目指しています。中国における原子炉ベースのルテチウム177のバッチ生産は、地域におけるセラノスティクスの導入を戦略的に支援するとともに、海外からの供給制約への曝露を軽減します。これらの動向が相まって、多国間での拡大が後押しされ、アジア太平洋地域のPET放射性トレーサー市場規模は、予測期間中に加速する見込みです。

欧州では、老朽化した原子炉、輸送ロジスティクス、濃縮物質への依存といった構造的な脆弱性への対応を継続するとともに、国内生産の拡大や放射性医薬品の規制枠組みの調和に向けた投資も行っています。EUレベルでの提言では、原材料の供給源の多様化、認証プロセスの改善、そしてより強靭なサプライチェーンを構築するための戦略的取り組みの継続が求められています。西欧におけるPETネットワークの拡大を含む、業界各社による新規生産能力の増強は、腫瘍学、神経学、および心臓病学プログラム向けのトレーサー供給の信頼性を高めることを目的としています。

南米では、能力構築、品質システム、および研修を重視する地域協力プログラムが、セラノスティクスの利用可能性を向上させ、その普及を促進するように設計されています。一方、対象を絞った各国の承認により、特定の放射性医薬品の市場参入が効率化されています。これらの地域的な動きは、規制当局のガイダンスや業界の投資と相まって、PET放射性トレーサー市場の勢いを維持するのに役立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんの負担とPET検査の増加

- 米国CMSの個別支払い制度がトレーサーへのアクセスを促進

- PSMA-PETの導入と製品の普及

- アルツハイマーケア・パスウェイ、アミロイド/タウPETを拡大

- 業界再編とCDMOの生産能力拡大により供給が拡大

- Ga-68ジェネレーターの利用により、分散型PETが可能に

- 市場抑制要因

- PET/CTの設備投資額の高さと設置場所の制約

- 半減期の短さと同位体・親核種の不足

- 人員不足およびGMP順守に関するボトルネック

- 関税・貿易に関する不確実性が発電事業者の投入コストを押し上げる

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 放射性トレーサーの種類別

- 18F-FDG

- PSMA標的薬剤(F-18、Ga-68)

- ソマトスタチン受容体作動薬(Ga-68 DOTATATE/DOTATOC/DOTANOC)

- アミロイド剤(F-18フロルベタピル、フルテメタモール、フロルベタベン)

- 18F-NaF

- その他(神経学用アミノ酸トレーサー、炎症・感染症用トレーサー)

- 同位体別

- フッ素-18

- ガリウム-68

- 炭素-11

- ジルコニウム-89

- 銅-64

- その他(酸素-15、窒素-13、ルビジウム-82など)

- 用途別

- オンコロジー

- 神経学

- 循環器科

- その他(炎症・感染症、創薬・セラーノスティクス選定)

- エンドユーザー別

- 病院

- 画像診断センター

- その他(大学・研究機関、核医学クリニック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advanced Accelerator Applications SA

- Alliance Medical Limited

- Blue Earth Diagnostics

- Cardinal Health

- China lsotope & Radiation Corporation

- Curium

- Cyclotek

- Eckert & Ziegler

- GE HealthCare

- IBA Radiopharma

- Isologic Innovative Radiopharmaceuticals

- Jubilant Pharma Limited

- Lantheus

- Nihon Medi-Physics Co.,Ltd.

- NTP Radioisotopes SOC Ltd

- Siemens Healthineers AG

- SOFIE

- Telix Pharmaceuticals Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日