ピーナッツアレルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Peanut Allergy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063607

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

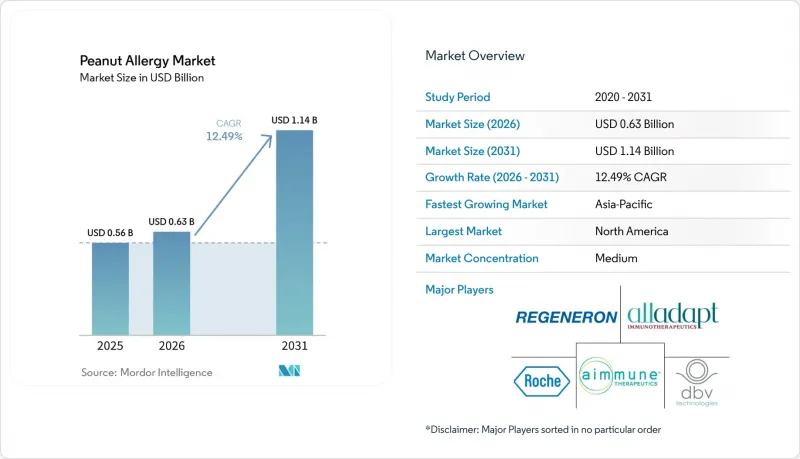

Mordor Intelligenceによると、ピーナッツアレルギー市場の規模は、2025年の5億6,000万米ドルから2026年には6億3,000万米ドルに拡大し、2031年までに11億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR12.49%で成長すると見込まれています。

本レポートは、治療法/モダリティ(免疫療法、エピネフリン、抗ヒスタミン薬、その他)、投与経路(経口、注射、その他)、患者の年齢層(幼児、小児・青年、成人)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場規模および予測は金額(米ドル)ベースで示されています。

世界のピーナッツアレルギー市場の動向と洞察

抗IgE生物学的製剤の承認により、治療対象となる患者層が拡大

2024年2月にIgE介在性食物アレルギーに対するオマリズマブの承認が下りたことで、治療の焦点は単一アレルゲンに対する脱感作から、複数の食品にまたがる偶発的な曝露に対する予防へと移行しました。これは、複数の併存アレルギーを抱える家族にとっての日常的なリスク管理と合致するものです。主要なOUTMATCH試験データによると、治療群の参加者の68%が、中等度から重度の症状を伴わずに少なくとも600mgのピーナッツタンパク質を許容できたのに対し、プラセボ群では5%にとどまりました。また、実生活での曝露に関連する閾値において、牛乳、卵、カシューナッツに対する耐性も同時に向上したことが示され、これにより、包括的な防御と単一アレルゲン脱感作療法に関する議論の枠組みが再構築されました。2025年3月に発表された第2相試験の結果では、オマリズマブ単剤療法を受けた患者に重篤な有害事象は認められませんでした。これに対し、経口免疫療法では事象発生率が高く、オマリズマブ治療群ではエピネフリンの使用頻度が低かったことから、用量漸増中の頻繁な反応を懸念する家族にとって、安全性を最優先とする戦略の魅力がさらに強まりました。

2~4週間ごとの投与間隔で複数のアレルゲンに対する防御効果を得られることは、毎日の投与や生活への支障を理由にこれまで治療を避けていた患者を惹きつけ、実際の適応対象を広げることになります。この臨床プロファイルは、経口療法に内在する日々の反応リスクに悩まされることなく、家族が有意義な防御効果を追求できるようにすることで、共同意思決定の新たな基準を確立します。より多くの医療機関が生物学的製剤を治療経路に組み込むにつれ、ピーナッツアレルギー市場では、最大限の脱感作よりも安定した安全性を重視する患者を獲得できると予想されます。

OIT適応の幼児への拡大により、早期開始と普及が加速

2024年7月にPalforziaの適応が1歳から3歳まで拡大されたことは、非常に幼い子供たちの免疫可塑性を活用したものであり、これにより、適格な幼児における監督下での投与量漸増中に、より高い耐容閾値と改善された安全性シグナルが裏付けられました。POSEIDON試験では、治療を受けた幼児の61.2%が終了時負荷試験において2,000mgのピーナッツタンパク質に耐容性を示したのに対し、プラセボ群では2.1%にとどまりました。また、早期に開始した場合、感作の進行が鈍化することと一致する免疫学的兆候が認められ、これは新たに診断された家族に対する早期集中治療アプローチを支持するものです。REMSの下では、各増量ステップにおいて認定施設での観察付き投与が必要であったため、アクセスワークフローは依然として複雑であり、小児アレルギー専門医が限られ、予約待ちが長期化している地域では、スケジュール調整の摩擦が生じました。

アクセス状況は州によって異なり、多くの地域では後継者を育成するためのフェローシップ研修プログラムが不足しており、これが適応症の導入初期段階における拡大を制約しました。2026年1月の販売中止決定(最終供給期限は2026年7月31日)により、既存患者の継続的な治療が中断され、新規開始も一時停止されました。これにより、REMSの枠外で運用可能でありながら、小児における忍容性の利点を維持できる非経口療法への注目が高まりました。この一連の流れは、早期介入の臨床的根拠を維持しつつ、診療体制の許容範囲内に収まる治療法へと運用上の勢いを転換させるものです。

ボックス警告、アナフィラキシーリスク、およびEoEに関する懸念がOITの導入を制約

経口免疫療法は反復曝露によって閾値を上昇させますが、それにより増量期および維持期における治療関連反応のリスクも高まります。このトレードオフには、徹底したカウンセリングと慎重なモニタリングが求められます。臨床経験や学会の指針では、好酸球性食道炎の発症可能性や、症状が現れた場合の治療中断の必要性が強調されており、これにより手順が追加され、専門医の関与が必要となりますが、多くの地域医療機関にとって、これを大規模に維持することは困難です。投与に伴う生活上の制約、すなわち投与後の活動制限や体調不良時のプロトコルへの厳格な順守などは、家族の日常生活における柔軟性を損なうものです。また、重篤な反応が発生した際には、診療記録の作成や医療法的な対応といった負担が生じるため、小規模な医療機関は提供範囲を限定するか、充実したエスカレーション体制を維持している大学病院などの拠点へ紹介する傾向にあります。標準化された経口ピーナッツ製品に関するREMS(リスク評価・軽減戦略)の枠組みはリスク低減を目的としていましたが、同時に医療機関の認定、モニタリング、在庫管理といった手順を導入したことで、運営上の摩擦を増大させました。時間の経過とともに、こうした一連の臨床的・運営上の考慮事項により、一部の家族や臨床医は全身性反応のリスクが低い治療法へと向かうようになり、これがピーナッツアレルギー市場における患者の流れに影響を与えています。

セグメント分析

免疫療法のCAGR15.63%は、アナフィラキシー救命におけるエピネフリンの役割を考慮しても、2025年にエピネフリンが43.16%のシェアを維持しているにもかかわらず、予防医療への持続的なシフトを示唆しています。経皮免疫療法は小児を対象とした第3相試験で良好な結果を示し、46.6%の奏効率と治療関連の重篤な事象が少なかったことから、全身性反応のリスクを抑えつつ閾値改善を求める家族にとって魅力的な選択肢となっています。オマリズマブのIgE介在性食物アレルギーに対する承認により、定期的な間隔での交差アレルゲン予防の選択肢が追加されました。これは、維持療法中の安全性と通院回数の削減を優先する家族を支援するものです。経口免疫療法は一部の患者においてより高い脱感作効果を達成しますが、毎日の服薬遵守とより頻繁な反応への耐性が求められるため、治療を開始または継続する意思のある家族の層は限られてしまいます。

標準的な経口ピーナッツ免疫療法が2026年半ばに市場から撤退するにあたり、医療機関では適格な患者に対してパッチ療法や生物学的製剤を重視した移行経路を計画しており、これにより介護者のリスク許容度との整合性が向上し、治療対象患者数を拡大できる可能性があります。救急治療薬や支持療法は依然として基礎的な役割を果たしていますが、疾患そのものを改善するものではないため、長期的な閾値変化への寄与には限界があります。その結果、ピーナッツアレルギー市場では、日々の曝露リスクを低減する治療法へと成長がシフトしており、年齢に応じた複数の選択肢が用意されています。EPIT(経口ピーナッツ免疫療法)および生物学的製剤のエビデンス基盤は今後も成熟し続けるでしょう。また、これら両方の治療法は、多くの家庭にとって毎日の経口投与よりも受け入れやすい、家族中心のトレードオフを伴います。免疫療法の普及傾向は小児コホートにおいて依然として最も強く、パッチ型製品に関する継続的な規制当局との協議や、生物学的製剤に関する実世界レジストリの知見により、安全性、実用性、臨床的閾値のバランスを取る医療機関における導入パターンがさらに深まることが期待されます。この移行期において、臨床医のワークフローと保険者の政策が、依然として進捗の主な決定要因となります。医療機関が効率的なプロトコルを確立し、予測可能な保険適用期間を確保できる場合、治療開始率は向上する傾向にあります。承認や実施施設のキャパシティが依然として逼迫している場合、医療機関は予防的治療の適性を評価しつつ、家族に対して堅固な緊急対応計画を維持します。この力学により、両方のアプローチが重要性を保ちますが、ピーナッツアレルギー市場における成長の方向性は、予防医療に有利に働いています。

地域別分析

北米は2025年の市場価値の36.53%を占めました。高コストな予防療法に対応可能な密な専門医療ネットワークと償還経路が早期導入を支えていますが、事前承認が複雑な場合、支払者の手続きが導入の遅れを招く可能性があります。医療従事者の供給能力は依然として課題となっており、各国の学会は、医療サービスが不十分な州におけるアクセス格差を解消するため、卒後医学教育の定員増を引き続き提唱しています。カナダの公的保険制度は公平性の目標を支持していますが、各州の処方薬リストでは新製品を慎重に評価しており、治療成果や予算への影響に関するデータがさらに集まるまで、保険適用によるアクセスが遅れる可能性があります。こうした状況下では、医療機関がスケジュール、モニタリング、承認手続きを信頼性の高いフローに統合している地域において、生物学的製剤や新興のパッチ製剤がシェアを拡大するでしょう。診療モデルの標準化と保険者の承認プロセスの安定化に伴い、ピーナッツアレルギー市場は拡大し続ける見込みです。

アジア太平洋地域は、都市化に伴う曝露パターンの変化、診断件数の増加、専門医育成の拡大に牽引され、2031年までの年間平均成長率(CAGR)16.57%で最も急速に成長する地域になると予測されています。中国では、公表された研究により、大都市圏の子供たちにおけるピーナッツ感作の顕著な実態が浮き彫りになっている一方で、専門医療の受入能力の限界も報告されており、これがゴールドスタンダードとされる経口食物負荷試験へのアクセスを困難にし、実臨床における治療経路を狭めています。救急対応体制は地域によって異なり、公表された分析によれば、特定の地域では病院到着前のエピネフリン投与率が低いことが示されており、これは治療成果において介護者のトレーニングと医療機器の入手可能性が果たす役割を浮き彫りにしています。日本では、非常に幼い子供における感作が確認されているにもかかわらず、リスク回避的な処方文化や毎日の投与への抵抗感により、経口免疫療法の普及が抑制されているという独特な傾向が見られます。しかし、経口以外の治療法のエビデンスが蓄積されるにつれて、この状況は徐々に変化する可能性があります。東南アジアの医療システムではアナフィラキシー教育が活発に行われており、介護者に信頼できる救急処置計画を備えた臨床現場は、予防的治療経路の基盤を築いています。承認された予防的選択肢が拡大するにつれ、小児医療に重点を置き、中産階級の需要が高まっている都市部では、ピーナッツアレルギー関連市場が加速するでしょう。

欧州では、ドイツ、英国、フランスにおける成熟したアレルギー医療インフラと、標準化された経口製品の導入状況のばらつき、およびフォローアップや段階的増量のための受診体制の地域差が共存しています。2026年1月に標準化された経口ピーナッツ免疫療法の中止が決定されたことで、治療中の家族に影響が及び、少数の患者を治療していた施設では勢いが失われました。これにより、非経口予防法や生物学的保護への注目が高まっています。南欧では、保険適用経路や診療所の業務フローが進化するにつれ、予防療法が徐々に導入されつつあるもの、依然として保守的な治療パターンが維持されています。中東欧では、体系的なエスカレーション受診やモニタリングを支援できる専門医療体制や償還枠組みの拡充が現在も進められています。中東・アフリカ地域では、先進的な治療薬を輸入し、外国人居住者主導の専門医療サービスに依存する湾岸諸国に需要が集中している一方、多くのサハラ以南の市場では、他の医療課題との優先順位が競合しているため、導入準備段階にあります。南米では、民間専門医療ネットワークが整備された主要都市部で成長が最も顕著であり、中所得層の家庭における認知度が高まっています。総じて、これらの動向は、治療法が現地の保険適用範囲、医療体制、および介護者の選好に適合するにつれて、ピーナッツアレルギー市場の着実な地域的拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 抗IgE生物学的製剤の承認により、治療対象患者層が拡大

- OIT適応症における幼児への拡大が、早期導入と普及を加速させています

- 非経口療法(EPIT、SLIT):良好な忍容性を示し、承認に向けて進展

- 在宅・自己注射による治療経路は、通院の負担を軽減し、治療継続率を向上させます

- 生物学的製剤併用+OIT療法は、OITの忍容性と合格率を改善します

- マルチ利害関係者・インフラ(REMS認定センター)による導入の効率化

- 市場抑制要因

- ボックス警告、アナフィラキシーのリスク、およびEoEに関する懸念がOITの導入を妨げている

- 保険適用範囲のばらつきと保険適用除外が、アクセスと継続性を阻害しています

- アレルギー・免疫学分野の人材および認定施設の収容能力におけるボトルネック

- 地域ごとの製品回収/供給体制の移行による供給の混乱

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療分類/モダリティ別

- 免疫療法

- エピネフリン

- 抗ヒスタミン薬

- その他

- 投与経路別

- 経口

- 注射剤

- その他

- 患者の年齢層別

- 幼児

- 児童・青少年

- 成人

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aimmune Therapeutics, Inc.

- ALK-Abello

- Alladapt Immunotherapeutics, Inc.

- Camallergy Ltd

- COUR Pharmaceuticals Development Company, Inc.

- DBV Technologies S.A.

- F. Hoffmann-La Roche Ltd

- Greer Laboratories, Inc.

- IgGenix, Inc.

- Intrommune Therapeutics, Inc.

- Novartis Pharmaceuticals

- Prota Therapeutics Pty Ltd

- Regeneron Pharmaceuticals, Inc.

- Sanofi S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日