医薬品用キャップ・クロージャー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical Caps And Closures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063599

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

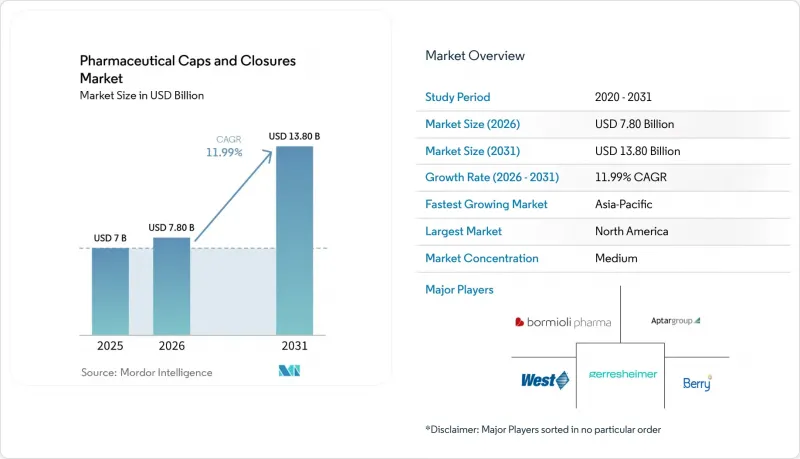

医薬品用キャップ・クロージャー市場の規模は、2025年の70億米ドルから2026年には78億米ドルへと拡大し、2026年から2031年にかけてCAGR11.99%で推移し、2031年までに138億米ドルに達すると予測されています。

本レポートは、素材(プラスチック、エラストマー/ゴム、金属)、閉鎖タイプ(ストッパー、シール、キャップ、注射器・カートリッジ部品など)、包装容器(ボトル、バイアル、アンプル、プレフィルドシリンジ、カートリッジ、点滴バッグ/容器)、および地域(北米、欧州、アジア太平洋など)に基づいて分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医薬品用キャップ・クロージャー市場の動向と洞察

バイオ医薬品がバイアル用ストッパー、シール、および注射器用クロージャーの需要急増を牽引

2025年、バイオ医薬品は数量ベースと比較してクロージャー市場価値において著しく大きなシェアを占め、West Pharmaceutical Servicesの高付加価値コンポーネントの売上高を前年比20.3%増加させ、同社の全体的な売上成長率を上回りました。GLP-1受容体作動薬だけでWestの総企業収益の10%を占めており、単一の薬剤クラスがクロージャーの需要に与える多大な影響を示しています。バイオ医薬品用の大型バイアルやカートリッジは、凍結融解サイクルにおいて課題を抱えています。これは、従来のブチル製ストッパーでは熱膨張の不一致に対処できないためです。ウェスト社のFluroTecコーティングを施したストッパーは、熱膨張率を5 ppm/°C未満に抑え、極低温検証時の漏れ率を40%低減することで、この問題を解決しました。この革新により、West社は2025年に430億個の部品をプレミアム価格で販売することが可能となりました。開発中のバイオ医薬品が後期臨床試験へと進むにつれ、高品質なストッパー、シール、プランジャーへの需要が、医薬品用キャップ・クロージャー市場の著しい成長を牽引すると予想されます。

規制の強化により、子供用安全キャップおよび不正開封防止キャップの採用が促進

2024年1月、米国消費者製品安全委員会(CPSC)は規制を改定し、子供が5分以内にパッケージを開封しようとした際の失敗率の閾値を80%から85%に引き上げました。同時に、欧州のISO 8317規格では、すべての経口固形製剤用処方薬容器に改ざん防止機能の搭載が義務付けられました。これらの規制変更により、AptarやBerry Globalが提供するような、CRC(子供用安全キャップ)とTE(改ざん防止)機能を統合したキャップの採用が加速しています。規制に準拠していない包装は、現在、リコールや流通禁止の対象となっており、コンプライアンスの重要性が強調されています。さらに、2025年のFDAガイダンスでは、CRCのバリデーション遅延が医薬品不足の一因であると指摘されました。その結果、製薬会社は、事前にバリデーション済みの製品群を提供するベンダーとの提携を強化しており、これにより既存プレーヤーの地位が強化され、医薬品用キャップおよびキャップ市場におけるCRC/TE機能の採用が促進されています。

E&LおよびCCITコンプライアンスの複雑化が、バリデーションコストと市場投入までの時間を増加させる

単一のキャップ・容器ペアに対する包括的なE&L;試験には3万米ドル以上の費用がかかる場合があり、また、試験法の開発により承認までの期間が最大1年遅れる可能性があります。FDAの2024年草案ガイダンスでは、患者と接触するすべての材料に対する定量的リスク評価が義務付けられており、E&L;の負担が大幅に増加しています。さらに、2025年に発効予定のICH Q3Eでは、1日当たりの遺伝毒性溶出物の閾値が1.5µgに引き下げられ、従来のエラストマーの再配合が必要となります。レーザーヘッドスペース分析などの決定論的CCIT法では、50万米ドル近くに達する設備投資に加え、毎年の校正費用も必要となります。こうした課題により、中小企業は社内ラボの高いコストと、外部委託による長期化を天秤にかけざるを得ず、その結果、医薬品用キャップ・クロージャー市場の成長が制約される可能性があります。

セグメント分析

2025年、医薬品用キャップ・クロージャー市場の売上高に占めるプラスチックの割合は63.18%であり、2031年までの年間平均成長率(CAGR)は13.87%と予測されています。プレフィルドシリンジ向けにサイクリックオレフィンポリマーやポリプロピレン製シリンジバレルへの業界の移行が、互換性のあるプラスチック製キャップ、バックストップ、プランジャーロッドの需要を牽引しています。2025年1月に発売されたSCHOTT社のTOPPACポリマー製シリンジは、ガラス製製品と比較して二酸化炭素排出量を58%削減します。また、SHL Medical社のMaggie自動注射器との互換性があり、これにより生物学的製剤メーカー間での採用が加速しています。凍結乾燥された生物製剤や5年間の保存期間を要するワクチンなど、高バリア性が求められる用途においては、フッ素樹脂ラミネート加工を施したブチル系ストッパーに依存しており、エラストマーは依然として不可欠です。Datwyler社のNeoFlexおよびWest社のFluroTec製品ラインは、抽出物の抑制と酸素透過性の管理とのバランスを実現しています。

地域別分析

2025年、北米は医薬品用キャップ・クロージャー市場の売上高において35.18%という圧倒的なシェアを占めました。これは、生物学的製剤の研究開発における米国の主導的立場と、CCITの厳格な施行に牽引されたものです。2024年9月に導入されたFDAのニトロソアミンに関するガイダンスや、附属書1の調和に関する継続的な議論は、2028年をはるかに超えて、バリデーション済みのキャップ・クロージャーに対する需要が持続することを示唆しています。カナダの生物製剤・遺伝子治療局に加え、メキシコにおけるニアショアリングの拡大が販売量の増加に寄与しており、メキシコはアジアに比べてリードタイムが短いという利点があります。

第2位の欧州は、レディ・トゥ・ユース(RTU)ソリューションの採用と環境配慮型包装の義務化に牽引されています。2027年に稼働開始が見込まれるハンガリーの新たなRTUカートリッジ製造施設は、ドイツ、フランス、イタリアにおけるEU附属書1へのアップグレードを支援する予定です。ドイツの強力な受託開発(CDO)セクターが、エラストマー需要を牽引しています。一方、ブレグジット後の規制の相違により、サプライヤーはEMAとMHRAの両方の基準に基づいて検証を行う必要があり、これによりスケジュールは長期化しますが、サービス収益は増加しています。南欧州、特にスペインとイタリアにおけるバイオシミラーの集積地では、GDP成長率を上回るペースでストッパーやシールが消費されており、この地域が医薬品用キャップ・クロージャー市場に与える大きな影響が浮き彫りになっています。

アジア太平洋地域は際立った成長を遂げており、中国とインドにおけるバイオシミラー生産の拡大、および東南アジアでの新規投資を原動力として、2031年までの年間成長率は14.19%と予測されています。中国の国家薬品監督管理局(NMPA)は、ICH Q3E基準を満たす輸入用キャップ・クロージャーシステムに対する審査プロセスを合理化し、優良サプライヤーの参入障壁を低減しました。2030年までに1,300億米ドルを目標とするインドの輸出主導型製薬セクターでは、FDAおよびEMA基準への準拠がますます求められており、世界のに認証されたキャップ・クロージャープラットフォームが好まれています。オーストラリアの市場規模は小さいもの、欧州基準に準拠したTGA(オーストラリア医薬品行政局)のニトロソアミン規制の施行により、サプライヤーは調和された製剤への移行を迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品および注射剤の成長により、バイアル用ストッパー、シール、およびシリンジ/カートリッジ用クロージャーの需要が高まっています

- 子供用安全装置および改ざん防止装置に関する規制の強化により、CRC/TEキャップの採用が拡大しています

- 無菌充填・仕上げ工程向け即用型(RTU)無菌コンポーネントの拡大が、RTU用キャップの需要を押し上げる

- 自己投与・在宅ケアへの移行により、使いやすい投与用および眼科・鼻腔用キャップへのニーズが高まっています

- 2022年版EU GMP附属書1により、コンテナ・クロージャー・インテグリティ(CCI)の強化とCCITの導入が促進されています

- ATMPの超低温・極低温保存には、次世代エラストマーおよびラミネート製キャップが必要です

- 市場抑制要因

- E&LおよびCCITへの準拠が複雑化することで、バリデーションコストおよび市場投入までの時間が増加します

- 原材料(ブチルゴム、アルミニウム)の価格変動が利益率を圧迫しています

- ブロー・フィル・シール(BFS)の統合により、特定の液体製剤において個別のキャップの使用を削減できる

- ニトロソアミンリスク管理により、エラストマーの選択肢と供給の柔軟性が制限される

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- プラスチック

- エラストマー/ゴム

- 金属(アルミニウムシール)

- 閉鎖方式別

- ストッパー

- シール

- キャップ

- シリンジおよびカートリッジ用部品

- ドロッパーおよびディスペンシングキャップ

- ポートおよびIV閉鎖システム

- 包装容器別

- ボトル

- バイアル

- アンプル

- プレフィルドシリンジ

- カートリッジ

- 点滴バッグ/容器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Adelphi Healthcare Packaging

- AptarGroup, Inc.

- Berry Global Group, Inc.

- Bormioli Pharma S.p.A.

- Comar LLc

- Datwyler Sealing Solutions

- DWK Life Sciences GmbH

- Gerresheimer AG

- Hebei First Rubber Medical Technology Co., Ltd.

- Jiangsu Hualan New Pharmaceutical Material Ltd.

- Lonstroff AG

- MRP Solutions

- Nemera Development S.A.

- Nipro Corporation

- Origin Ltd.

- Phoenix Closures, Inc.

- Sanner GmbH

- SCHOTT Pharma AG & Co. KGaA

- SGD SA

- Stevanato Group S.p.A.

- TekniPlex Inc.

- West Pharmaceutical Services, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日