卓上型実験用純水・超純水製造装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Benchtop Laboratory Water Purifier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063598

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

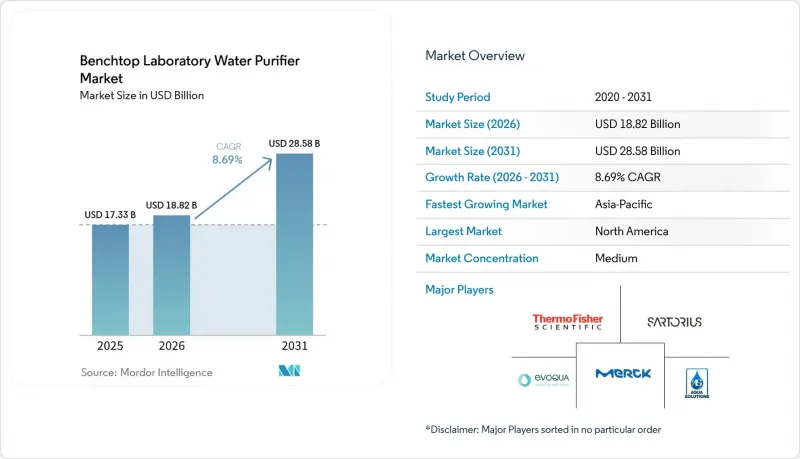

卓上型実験用純水・超純水製造装置市場の規模は、2025年の173億3,000万米ドルから2026年には188億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.69%で推移し、2031年までに285億8,000万米ドルに達すると予測されています。

本レポートは、タイプ(タイプI超純水など)、技術(逆浸透、電気脱イオン/イオン交換など)、水生産能力(10 L/h以下、10~30 L/h、30 L/h超)、最終用途(製薬・バイオテクノロジー、その他)、および地域(北米、欧州、アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の卓上型実験用純水・超純水製造装置市場の動向と洞察

資本集約的な製薬・バイオテクノロジー分野における生産能力の増強

生物学的製剤メーカーは、各クリーンルームスイートにベンチトップ型超純水モジュールを導入し、培地調製、バッファープール、および無菌充填・仕上げ工程向けに、バリデーション済みの水をオンデマンドで供給すると同時に、スイート間の交差汚染を防止しています。2025年に開設されたロケット社のサンパウロ・イノベーションセンターは、単一の中央ループの代わりに複数の20 L/hディスペンサーを使用するというこのモデルを採用しており、殺菌サイクル中のダウンタイムを大幅に削減しています。このモジュール式のアプローチは、インドの生産連動型インセンティブ制度やブラジルのイノベーション税額控除と整合しており、いずれもシングルユースバイオリアクターラインの急速なスケールアップを促進するものです。使用地点での適格性評価により、各ディスペンサーを独立したユーティリティとして文書化できるため、バリデーションプロセスが簡素化されます。さらに、キンセル・バイオ社の2026年の遺伝子治療事業拡張では、すべてのグレードAアイソレーターベイにカートリッジ式のタイプIシステムを採用しており、スイートあたり15mのデッドレッグ配管を排除し、バイオフィルムが発生する可能性のある表面積を42%削減しています。

実験用水に対する世界各国の薬局方純度基準の厳格化

2025年版中国薬局方では、注射用水の製造において膜分離法の採用を認めるなど、大幅な改訂が行われました。これにより、蒸留のみという要件から脱却し、国際基準に整合することとなりました。また、ナトリウムやアンモニウムのブレークスルーをリアルタイムで検出するための多段階導電率試験も導入されました。さらに、国家薬品監督管理局(NMPA)の2026年3月のガイダンスでは、製薬用水ループに対するライフサイクルを通じた微生物管理およびオンラインTOC(全有機炭素)モニタリングが義務付けられました。ASTMは、D1193タイプIの基準を、比抵抗18.2 MΩ*cm以上およびTOC 5 ppb未満に引き上げましたが、この基準を常に満たしているのは、電解脱イオン(EDI)とUVを組み合わせた装置のみです。その結果、ガラス製蒸留装置を更新する研究所では、導電率プローブ、TOCセル、クラウドロギング機能を備えた先進的なスマートベンチトップシステムを採用し、厳格な規制監査への準拠を確保しています。

高い保守コストとカートリッジ交換に伴う運用コスト

消耗品は、ベンチトップ装置の年間購入価格の18~22%を占めています。RO膜は1組あたり500~1,200米ドル、電気脱イオンスタックは300~800米ドル、UVランプは150~400米ドルの価格帯です。OEMメーカーは、サードパーティ製カートリッジの使用を制限するために電子チップを組み込んでおり、これによりイオン交換樹脂のコストが200~300%も大幅に増加しています。中規模の品質管理(QC)ラボにおける20 L/hのディスペンサーは、緊急出動費用を除き、年間3,500~5,500米ドルの費用が発生します。現在、大学では交換間隔を24ヶ月から30ヶ月に延長しており、これにより規格外の結果が出るリスクが高まっています。

セグメント分析

2025年、タイプIの超純水プラットフォームは、卓上型実験用純水・超純水製造装置市場の41.30%を占めており、2031年までCAGR9.87%で成長すると予測されています。高速液体クロマトグラフィー(HPLC)やICP-MSを利用する実験室では、18.2 MΩ*cm以上の比抵抗および5 ppb未満のTOCという基準が求められますが、旧式のタイプIIシステムではこれを満たすことができません。ベンチトップ型実験室用水浄化装置セクターにおけるタイプIユニットの市場規模は、2031年までに114億米ドルに達すると予想されています。この移行は、検出限界以下のフッ化物レベルを維持するために、フッ素樹脂チューブをPEEKやステンレス製の代替品に置き換えるという、PFASフリーの設備要件によってさらに推進されています。タイプIIおよびタイプIIIシステムは、オートクレーブやガラス洗浄機向けに引き続き利用されていますが、実験室のワークフローがますます機器依存型になるにつれて、市場シェアを失いつつあります。

限外ろ過(UF)の売上高はCAGR9.66%で拡大しており、卓上型実験用純水・超純水製造装置業界の平均を上回っています。この成長は、0.05µm中空糸カートリッジがエンドトキシン濃度を0.001 EU/mL未満に低減する効果に起因しています。逆浸透(RO)は2025年においても売上シェア35.8%を維持し、溶解塩の除去において依然として主要な選択肢となっています。しかし、RO・E-DI・UFを組み合わせたスタック型システムが単一キャビネットとして提供されるケースが増えており、購入者が各技術を個別に評価する必要がなくなっています。185 nmのUV酸化は有機物を効果的に分解し、254 nmのUV照射は微生物の無菌性を確保します。これら4段階のプロセスを統合することで、特に分子生物学および細胞治療研究所において、CLSI GP40が要求する厳格な試用水基準を満たすことができます。

地域別分析

2025年、北米は卓上型実験用純水・超純水製造装置市場において、39.67%という圧倒的なシェアを確保しました。FDAが「品質設計(QbD)」を重視する姿勢により、比抵抗およびTOCの電子記録が義務付けられ、バーンステッド(Barnstead)およびミリQ(Milli-Q)製品の更新サイクルが促進されています。戦略的な動きとして、サーモフィッシャー(Thermo Fisher)は2025年にソルベンタム(Solventum)の精製・ろ過事業資産を40億米ドルで買収し、バッテリーグレードおよび医療機器用水の製品ラインを拡張されたバーンステッドのポートフォリオに統合しました。大学における再生品チャネルが新規販売を抑制する一方で、アフターマーケットのカートリッジ市場は活況を呈しており、特にOEMのファームウェアがディスペンサーを独自仕様のパックにロックしていることがその要因となっています。遺伝子・細胞治療の拠点であるマサチューセッツ州とノースカロライナ州では、グレードBのサイドルームのすべてに、現在UF(超濾過)機能を備えたタイプIスタックが設置されています。

アジア太平洋地域は、2031年までCAGR7.90%という堅調な伸びを見せ、市場を牽引する見込みです。中国が2026年3月に発表した「医薬用水検査ガイドライン」では、オンライン微生物動向分析が重視されており、これにより病院やCDMOは蒸留装置から膜スタックへの移行を迫られています。インドでは、「生産連動型インセンティブ(PLI)」の第2弾により、70の新規バイオ医薬品工場が支援されており、各工場には20 L/hのディスペンサーが6~8台導入されています。台湾、韓国、日本の半導体拠点では、研究開発部門向けに、中央の超純水(UPW)システムと同等の性能を持つベンチトップ型ユニットが調達されています。一方、PFAS規制が強化される中、オーストラリアやベトナムのクラフトビール品質管理ラボでは、使用地点型(POI)のタイプIユニットの導入が進められています。

ドイツ、英国、フランスが牽引する欧州は、金額ベースで第2位の市場となっています。EP第0169章の調和によりバリデーションが効率化されたことで、省エネ意識の高い研究所は、60%を超える水回収率を誇るRO(逆浸透)式ディスペンサーへと移行しており、これは企業のネットゼロ目標とも合致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 資本集約的な製薬・バイオテクノロジー分野の生産能力増強

- 実験用水に関する世界各国の薬局方の純度基準の厳格化

- 細胞・遺伝子治療用クリーンルームの急速な拡大

- 半導体研究開発の活況;超純水ベンチシステムを必要とするパイロットファブ

- 学術研究室における、中央ROループから使用地点設置型ベンチトップユニットへの移行

- ASTMタイプIシステムを採用する分散型マイクロブルワリーの品質管理(QA)ラボ

- 市場抑制要因

- 高いサービスおよびカートリッジ交換にかかる運用コスト

- 再生品・中古機器との競合

- ラボオンチップデバイスの普及により、試薬用純水の総需要が減少

- PFAS廃棄規制による廃棄物処理コストの上昇

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- タイプI(超高純度)

- タイプII(ピュア)

- タイプIII(RO/一次)

- 技術別

- 逆浸透(RO)

- 電気脱イオン/イオン交換

- UV酸化およびUV殺菌

- 限外ろ過(UF)

- 生産能力別

- 10 L/h

- 10~30 L/h

- 30 L/h超

- 最終用途別

- 医薬品・バイオテクノロジー

- 臨床・診断検査室

- 学術研究機関

- 環境・産業用試験

- 食品・飲料品質管理研究所

- 運用別

- 多段階浄化システム

- スマート&コネクテッドシステム(IoT対応)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aqua Solutions

- Aqua-Max of Fischer Scientific

- AquaMedix

- Aquapro Systems

- Aries FilterWorks

- Chengdu Ultrapure Technology

- Evoqua Water Technologies

- Heal Force Bio-meditech

- Hitech Instruments

- Labconco Corporation

- Marlo Incorporated

- Merck KGaA(Milli-Q)

- Organo Corporation

- Pall Corporation

- PureTec Water Systems

- Rephile Bioscience

- Sartorius AG(Arium)

- SUEZ WTS(Purite)

- Thermo Fisher Scientific Inc.

- Veolia Water Technologies(ELGA LabWater)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日