ネオアンチゲン標的療法:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Neoantigen Targeted Therapies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063595

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

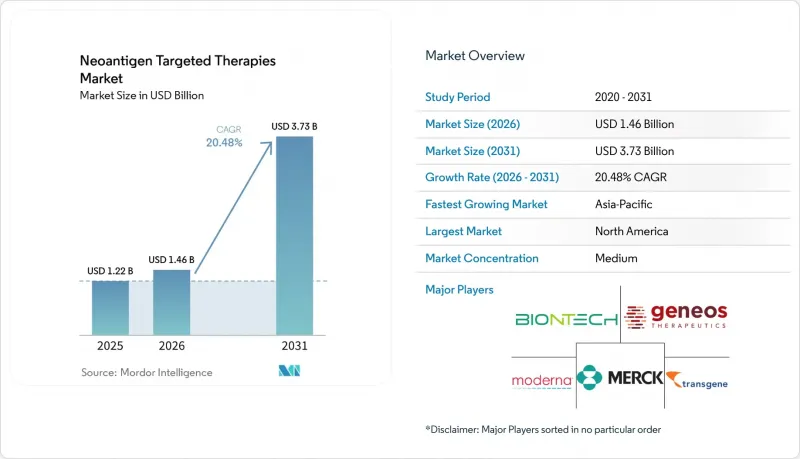

ネオアンチゲン標的療法の市場規模は、2025年に12億2,000万米ドル、2026年に14億6,000万米ドルとなり、2031年までに37億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR20.48%で成長すると見込まれています。

本レポートは、治療法の種類(単剤療法および併用療法)、がんの適応症(黒色腫、非小細胞肺がんなど)、送達プラットフォーム(mRNAベースのワクチン、ペプチドベースのワクチンなど)、エンドユーザー(学術・研究機関など)、投与経路(筋肉内、皮下など)、および地域別に分類されています。市場規模および予測は金額(米ドル)ベースで示されています。

世界のネオアンチゲン標的療法市場の動向と洞察

世界のがん発症率の上昇

世界のがん発症率は増加の一途をたどっており、アジアが症例の大部分と死亡者の大きな割合を占めているため、持続的な制御をもたらす新たな治療法の必要性が急務となっています。2022年の新規診断のうち、肺がん、乳がん、大腸がんが最大の割合を占め、肺がんおよび肝臓がんは依然としてがん死亡の主要な要因であり続けており、これが新たな補助療法や維持療法への需要を引き続き牽引しています。低線量CTプログラムにより、対象集団における早期発見が増加しており、これにより、巨大な腫瘍ではなく微小残存病変を標的とする補助ワクチン療法の臨床的適用期間が拡大しています。メラノーマや喫煙関連非小細胞肺がん(NSCLC)のように変異負荷の高い腫瘍は、治療可能なネオ抗原の豊富な供給源となり、第一波の商業化における焦点であり続けています。小児がんや低変異負荷の肉腫では標的となるものが少ないため、現在の投資は、標的密度と免疫学的可視性が高く、持続的なT細胞応答が期待できる成人の上皮性悪性腫瘍に集中しています。

ハイスループットシーケンシングとバイオインフォマティクスの進歩

HLA-ペプチド結合予測の検証精度は向上しており、最新のツールは実験的アッセイとの高い一致率を示し、信頼性の高いエピトープ選定を可能にしています。RNAシーケンシングにより、予測されたネオアンチゲンの大部分の発現が裏付けられ、これにより偽陽性が減少し、転写量が低い標的を除外することで製造効率が向上します。バイオインフォマティクスにおける品質管理は規制上の焦点となっており、米国および欧州のガイダンスでは、監査証跡、バージョン管理、および機械学習ベースのパイプラインの堅牢な検証が求められています。

研究用パイプラインから、申請準備が整い監査可能なエンジンへの移行は、シーケンスの規模と、検証済みのインシリコ予測および転写産物の確認を組み合わせ、IND申請書類の効率化を図るスポンサーに有利に働きます。プラットフォームの検証が強化されるにつれ、ネオアンチゲン標的療法市場は、設計から臨床までのサイクルの短縮と、製造されたバッチが意図した免疫応答を誘導する確率の向上という恩恵を受けています。ネオアンチゲン標的

製造の複雑さ、所要時間、および患者1人あたりのコスト

個別化ワクチンの製造には、生検の採取、腫瘍および正常組織のシーケンシング、エピトープの選択、GMP製造など、相互に依存する一連のステップが必要であり、これによりスケジュール上のプレッシャーやコストへの敏感さが生じます。地域間で分散型GMP生産能力の格差が依然として存在しており、これがスケールアップを遅らせ、宅配網や冷蔵保管インフラが限られている地域での公平なアクセスを困難にしています。ロットごとのばらつきや個別化された品質管理は、大規模で均一なロットではコストを分散できない追加の試験工程を必要とし、これは従来のワクチンの経済性とは異なります。スポンサーがバイオインフォマティクスによる選定を効率化し、リリース試験を標準化することで、処理能力の向上は期待されますが、生産能力の分布は、短期的な地域展開における依然として重要な制約要因となっています。これらの運用上の制約により、より多くの拠点、訓練を受けた人材、および調和されたプロトコルによって一貫したタイムリーな供給が拡大されるまで、ネオアンチゲン標的療法市場における短期的な普及曲線は抑制されることになります。

セグメント分析

2025年の売上高のうち、58.42%を併用療法が占めました。これは、多くの固形がんにおいて、チェックポイント阻害剤単剤療法の奏効率の上限を超えるため、臨床医がネオアンチゲンワクチンをPD-1またはPD-L1阻害剤と併用したためです。単剤療法は、腫瘍負荷が限定的で検証済みのバイオマーカーが存在し、ワクチン主導の制御が有利となる補助療法での使用に支えられ、2031年までCAGR22.56%で最も急速に成長すると予測されています。ネオアンチゲン標的療法市場では、プラットフォームが長期持続性のある記憶免疫応答を目指し、ペイロードの設計や投与スケジュールを改良する一方で、臨床的利益を確保するために併用療法の基盤が活用されています。切除済み黒色腫において、個別化mRNAワクチンとPD-1療法の併用は、チェックポイント阻害剤単剤療法と比較して再発または死亡のリスクを低減させました。これにより併用療法の有効性が実証され、他の高リスク症例における臨床試験活動が活発化しています。データが蓄積されるにつれ、治験実施機関は有効性と免疫関連有害事象のバランスを取るために投与順序やタイミングを評価しており、安全性と有効性が一貫している場合には、同時投与レジメンが支持を集めています。

持続的なT細胞記憶に関するエビデンスの蓄積により、有限コースの補助ワクチン接種が支持される一方、転移性疾患の救済療法や免疫抑制が著しい腫瘍においては、チェックポイント阻害剤が依然として中心的な役割を果たしています。ペイロード工学の進歩に伴い、バイオマーカー陽性コホートにおいてチェックポイント関連毒性の増加なしに強力な無再発生存が示される場合、単剤療法が特定の補助療法の基盤となる可能性があります。また、スポンサー各社は、抗原提示を拡大しT細胞のプライミングを改善するために投与経路の最適化を進めており、これは早期疾患における単剤療法の相対的な役割に影響を与える可能性があります。

2025年の売上高のうち、31.57%を黒色腫が占めました。これは、高い腫瘍変異負荷(TMB)と、進行した補助療法プログラムによる強力な臨床的注目度によって支えられています。非小細胞肺がん(NSCLC)は、2031年までにCAGR23.61%で拡大すると予想されています。これは、新規患者数の多さと、ワクチン導入に向けた治療経路を整える免疫腫瘍学の採用による勢いに支えられています。メラノーマや喫煙関連肺がんにおける高いTMB(腫瘍変異負荷)の生物学的特性は、豊富なネオエピトープを提供しており、これは抗原の逃避を防ぐように設計されたマルチエピトープペイロードと合致しています。中枢神経系(CNS)腫瘍やその他の免疫冷環境においては、送達上の課題が残っていますが、補助的戦略や輸送能の改善により、特定のプログラムでは生存期間の延長が示されています。適応症を問わず、アジュバント療法やMRD(残存病変)に基づくアプローチが中心となります。これは、疾患がT細胞による除去に対して最も脆弱な時期に免疫系を活性化させるためです。

樹状細胞ワクチンや腫瘍溶解物ワクチンからのエビデンスは、膠芽腫のような治療が困難な環境においても生存期間の改善を実証しており、送達上の障壁が解決されれば、抗原指向性プライミングの潜在的可能性がさらに強まります。腎細胞がんやその他の免疫原性を持つ固形腫瘍では、初期の臨床試験において強力な抗原特異的応答が示されており、ワクチン主導の補助療法におけるイノベーションの焦点として注目され続けています。バイオマーカーで定義されたサブグループが臨床試験デザインにおいて標準化されるにつれ、ネオアンチゲン標的療法の市場は、メラノーマ主導の収益から、より規模の大きい肺がんや大腸がんの機会へと多様化していくでしょう。データセットが拡大するにつれ、検証済みのctDNAによる層別化と、十分に特徴づけられたネオアンチゲンのランドスケープを有する適応症が、ワクチンを日常的な治療経路に組み込む最初の対象となるはずです。

地域別分析

北米は、臨床試験の密度、シーケンシングインフラの集中、および補助ワクチンの統合を吸収できる確立された免疫腫瘍学ケアパスにより、2025年の収益の35.23%を占めました。同地域では、メラノーマおよび肺がんを対象とした第III相試験が継続して実施されており、主要なスポンサーからは、追跡期間の延長やその他の腫瘍タイプへの拡大が報告されています。北米におけるネオアンチゲン標的療法市場は、エコシステムの整備が進んでいる恩恵を受けていますが、より広範なアクセスは、成熟した無再発生存期間データに左右される保険適用決定に左右されるでしょう。病院ネットワークが細胞療法のワークフローをワクチンの物流に適応させるにつれ、術後の初回投与までの期間は短縮されると予想され、補助療法の適応期間の活用が改善されるでしょう。

欧州は、EUレベルでの一貫した促進メカニズムや、優先国における国家レベルの提供プログラムに支えられ、堅固な収益基盤と充実したインフラを維持しています。イングランド国民保健サービス(NHS)のプログラムは、患者の登録や多施設での提供を調整するための体系的なチャネルを提供しており、これにより、学術研究センター以外の施設でも運用能力が拡大しています。欧州におけるネオアンチゲン標的療法市場は、補助療法の適応症において患者数が増加するにつれ、調整された臨床試験ネットワークや実世界データの収集から恩恵を受ける見込みです。検証済みのバイオマーカーと手法の透明性に対する継続的な注力は、地域ごとの導入動向を形作る医療技術評価や価格設定の対話を後押しするでしょう。

アジア太平洋地域は、ゲノムインフラへの投資と、術後介入に対する強い需要を生み出すがん罹患率の上昇に支えられ、CAGR25.72%で最も急速な成長を記録すると予測されています。主要市場における活発な学術プログラムと拡大する臨床試験能力は、大規模な製造と迅速なターンアラウンドタイムのための基盤を築いています。特定の国々におけるHLAの集団分布は、共有ネオアンチゲン戦略を後押ししており、これにより予防や補助療法の分野における単位当たりの経済性が向上する可能性があります。アジア太平洋地域以外では、ラテンアメリカにおける標的療法の活動として、病原体関連悪性腫瘍に焦点を当てた初期段階の取り組みがあり、これにより地域の免疫療法ポートフォリオが拡大しています。全地域を通じて、ネオアンチゲン標的療法の市場シェアの分布は、バイオマーカーの採用ペース、償還制度の明確化、および学術機関から全国の病院システムへの分散型GMP能力の普及に引き続き連動していくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のがん発症率の上昇

- ハイスループットシーケンシングおよびバイオインフォマティクスの進展

- 個別化ネオアンチゲン免疫療法における後期臨床試験の良好な結果

- 個別化がん治療に対する規制当局および投資家の支援

- ctDNAに基づく患者選別により可能となった、補助療法またはMRD(微小残存病変)に基づく治療への移行

- 共通フレームシフトネオアンチゲン製品の登場により、治療対象患者層が拡大

- 市場抑制要因

- 製造の複雑さ、所要時間、および患者1人あたりのコスト

- 生検からシーケンス、製造に至るまでのプロセスにおける臨床的および物流上の課題

- 個別化治療における不透明な償還モデル

- 腫瘍の異質性と抗原エスケープが奏効持続期間を制限する

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 療法タイプ別

- 単剤療法

- 併用療法

- がん種別

- メラノーマ

- 非小細胞肺がん(NSCLC)

- 大腸がん(MSI-H/dMMR)

- 膵管腺がん(PDAC)

- 卵巣がん

- その他

- 配信プラットフォーム別

- mRNAワクチン

- ペプチドワクチン

- DNAワクチン

- その他

- エンドユーザー別

- 学術研究機関

- 三次医療機関

- 専門腫瘍センター/点滴クリニック

- 投与経路別

- 筋肉内

- 皮下

- 皮内

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Achilles Therapeutics plc

- BioNTech SE

- CureVac N.V.

- Elicio Therapeutics, Inc.

- Evaxion Biotech A/S

- Genentech, Inc.

- Geneos Therapeutics, Inc.

- Gritstone bio, Inc.

- Immatics N.V.

- Merck & Co., Inc.

- Moderna, Inc.

- Nouscom AG

- Nykode Therapeutics ASA

- Transgene SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日