パスオーバー加湿器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Passover Humidifiers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063593

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

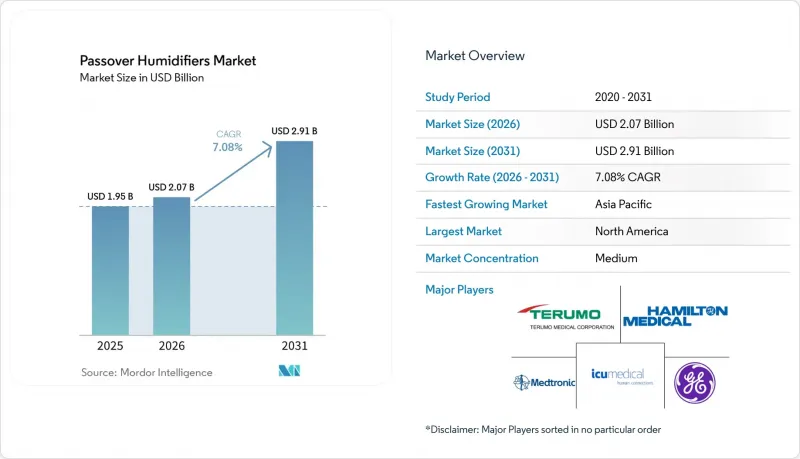

パスオーバー加湿器市場の規模は2025年に19億5,000万米ドルと評価され、2026年の20億7,000万米ドルから2031年までに29億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.08%となる見込みです。

本レポートは、製品タイプ(ドライ使い捨て、プレフィルド使い捨て、再利用可能)、用途(CPAP療法、人工呼吸、高流量鼻カニューレおよび酸素療法)、エンドユーザー(病院・クリニック、在宅医療、睡眠センターおよびその他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のパスオーバー加湿器市場の動向と洞察

睡眠時無呼吸症候群の有病率上昇とCPAPの普及

世界中で約9億3,600万人の成人が閉塞性睡眠時無呼吸症候群を患っており、米国での診断数は2050年までに7,700万人に達すると予測されています。これにより、CPAP療法や追加の加湿器に依存する患者層が拡大しています。しかし、鼻の乾燥が生じると治療の継続率は低下します。研究によると、患者の30~60%が1年以内に治療を中止していますが、スマートなパススルー式加湿器を使用することで、5年間の治療継続率は最大87%まで向上します。CMS(米国医療保険サービスセンター)の全国保険適用決定(NCD)240.4では、遵守状況が記録された12週間の試験期間が義務付けられており、これによりサプライヤーは誤用リスクを低減する使い捨てのプレフィルド・チャンバーへの移行を促されています。睡眠検査の償還状況も同様に変化しています。CPT 95800は、再利用可能な機器に代わって使い捨てセンサーが普及していることから、評価の見直しが行われており、これにより調達傾向がさらに使い捨て消耗品へと傾く可能性があります。

在宅医療および遠隔医療の普及拡大

在宅医療の処方箋はすでに耐久性のある呼吸器機器の55%を占めており、米国における在宅医療補助員の雇用は2034年までに22%増加すると予測されています。2026年に提案されている新しい遠隔患者モニタリング(RPM)コード99XX4および99XX5は、デバイスによるデータ収集と臨床的やり取りに対して報酬を支払うものであり、既存のCPTコード99453、99454、および99457を補完するものです。MonitAir試験では、リアルタイムの加湿アラートを導入した結果、CPAPの中断率が18ポイント減少したことが報告されています。しかし、パンデミック期に導入された遠隔医療の柔軟な対応措置は期限切れとなる可能性があり、仮想ケアが地方地域に限定され、都市部市場におけるRPMの普及が鈍化する恐れがあります。そのため、サプライヤー各社は、より広範な遠隔医療規制が強化された場合でも償還を確保できるよう、加湿器の分析機能と服薬遵守ダッシュボードをセットで提供しています。

厳格な医療機器承認および市販後調査の要件

PAP用加湿器はFDAクラスII(21 CFR 868.5450)に分類され、510(k)承認、ISO 13485品質システム、IEC 60601電気安全規格、および定期安全報告書の遵守パッケージが求められます。これらは、発売までのスケジュールに50万~100万米ドルの追加費用と12~18ヶ月の期間を要する可能性があります。CMSのRACトピック0066は、PAP機器の医療上の必要性を監査しており、文書化の不備に関連する不適正支払率が12.5%~71.2%に達していることから、サプライヤーはEHR(電子健康記録)との連携に投資せざるを得ません。2024年2月のDME MACガイダンスにより、注文に関する文言が緩和され(「CPAPマスク」も許容されるようになりました)ましたが、根本的な立証責任は依然として存在し、小規模な参入者を阻んでいます。

セグメント分析

2025年時点で、ドライ式使い捨てユニットはパスオーバー式パスオーバー加湿器市場の43.81%のシェアを占めており、これは毎日の水交換を必要とするICUや睡眠センターのプロトコルに支えられています。ドライ式使い捨て製品のパスオーバー式パスオーバー加湿器市場規模は、プレミアムな代替品ほどではないもの、着実なペースで成長すると予測されています。再利用可能な設計は、予算に敏感な在宅ユーザーに引き続き利用されていますが、オゾンやUVクリーナーに関するFDAからの感染警告により、その熱意は冷めつつあります。

CAGR9.09%で拡大しているプレフィルド・ディスポーザブル・チャンバーは、滅菌水の充填を活用することで、患者側でのメンテナンスを不要にし、2025年1月の症例報告で記録されたシュードモナス菌による汚染リスクを大幅に低減します。フィッシャー&パイケル(F&P)の「my820」は、適応型加湿機能とクラウド・タイトレーションを組み合わせ、IoT機能が普及をいかに加速させるかを示しています。高度なポリマー技術によってコスト格差が縮小するにつれ、2031年までに、充填済みユニットがパスオーバー加湿器市場の増分収益の大部分を占める見込みです。

地域別分析

北米は2025年、パスオーバー式パスオーバー加湿器市場の収益の39.83%を占めました。これは、メディケアの13ヶ月上限レンタルモデルと、2050年までに2倍以上になると予測されるOSA(閉塞性睡眠時無呼吸)患者数の増加に支えられたものです。同地域では、CPAP請求における不適切な支払いの割合が12.5%に達しており、2024年には1億4,610万米ドルのコストが発生したため、コンプライアンス追跡の自動化への投資が促進されました。関税による国内回帰(リショアリング)により、サブコンポーネントのリードタイムは長引いていますが、USMCA(米国・メキシコ・カナダ協定)の優遇措置により、非米国製品に対する一律10%の関税を回避するため、最終組立がメキシコに集まっています。

アジア太平洋地域はCAGR10.17%で、最も急速に成長している市場です。インドでは、基本的なCPAPの小売価格は18,000~22,000インドルピー(215~263米ドル)ですが、中央政府医療保険制度(CGHS)の給付上限により、償還額の大きなギャップが生じており、消費者は低コストの使い捨てドライチャンバーへと向かっています。日本の超高齢化社会と韓国のデジタルヘルス政策は、IoT対応加湿器の早期導入を促進しています。フィリピンにおける再処理済みbCPAPの安全性を検証する試験は、規制当局が明確な再利用基準を設定すれば、循環型経済のサプライチェーンを促進するきっかけとなる可能性があります。

欧州は世界シェアで第2位を占めており、NHSの償還制度、ドイツのDRG(診断関連群)、フランスのセクリテ・ソシアルがそれを支えています。EUのMDR(医療機器規則)は市販後監視を強化しており、コンプライアンスにかかるコストが増大することで、既存の大手企業が有利な立場にあります。2024年8月にフィッシャー&ペイケルが欧州全域で「F&P my820」を発売したことは、この地域におけるプレミアムでコネクテッドな加湿器への需要の高さを示しています。中東・アフリカおよび南米市場は依然として発展途上ですが、GCC諸国やブラジルの富裕な都市部では、高級なプレフィルド(充填済み)デザインの製品に対する需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 睡眠時無呼吸症の有病率の増加とCPAPの普及

- 在宅医療および遠隔医療の普及拡大

- 使い捨て水室材料の技術的進歩

- 呼吸器系の併存疾患が多い高齢化人口

- IoT対応スマート・パスオーバー・ユニットが価値に基づく償還を実現

- 関税を背景とした加湿器製造の国内回帰

- 市場抑制要因

- 厳格な医療機器承認および市販後監視要件

- 低所得地域における高度なCPAPシステムの総コストの高さ

- 感染リスクと清掃基準の不遵守が患者の受診率を低下させる

- 完全一体型加湿機能付きCPAPによる代替品の脅威

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 使い捨て式パスオーバー加湿器

- 充填済み使い捨てパスオーバー加湿器

- 再利用可能な過越祭用加湿器

- 用途別

- CPAP療法

- 人工呼吸(ICUおよび救命救急)

- 高流量鼻カニューレおよび酸素療法

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 睡眠センターおよびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Apex Medical

- Armstrong Medical

- BMC Medical

- Breas Medical

- Condair Group

- Drive DeVilbiss Healthcare

- Dragerwerk

- Fisher & Paykel Healthcare

- Flexicare

- GE Healthcare

- Hamilton Medical

- ICU Medical(Smiths Medical)

- Intersurgical

- Medtronic

- Micomme Medical

- Philips Respironics

- ResMed

- Teleflex

- Vapotherm

- Vyaire Medical

- Terumo Medical Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日