外来化学療法・腫瘍輸液注入:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Outpatient Oncology Infusion - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063580

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

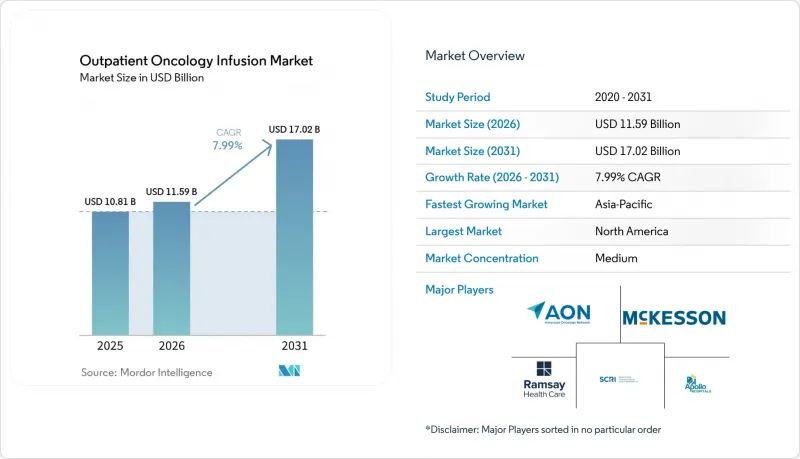

外来化学療法・腫瘍輸液市場の規模は、2025年の108億1,000万米ドルから2026年には115億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.99%で推移し、2031年には170億2,000万米ドルに達すると予測されています。

本レポートは、医療提供環境(病院外来、診療所/地域がん診療など)、治療法(細胞毒性化学療法など)、腫瘍の種類(乳がん、肺がん、大腸がんなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の外来化学療法・腫瘍輸液市場の動向と洞察

点滴投与型免疫療法および生物学的製剤の急速な普及

抗体薬物複合体(ADC)を後押しする規制上の動きにより、定期的な静脈内投与サイクル、投与前の前投薬、および投与後のモニタリングを必要とする適応症が追加され、1回の来院あたりの平均チェアタイムが延びることで、点滴需要の様相が一変しました。乳がんにおけるダトポタマブ・デルクステカンの承認経路、およびその後の肺がんへの適応拡大は、医療提供者が従来の細胞毒性療法とは異なるADC専用のプロトコルを実践に移すにつれ、この動向をさらに強めています。2026年には、イフィナタマブ・デルクステカンが進行期小細胞肺がんに対して優先審査(Priority Review)を受けました。これは、承認されればさらなる高頻度の点滴投与量が増加することを示唆しており、免疫関連毒性のモニタリングを通じて複雑さを増すことになります。したがって、外来化学療法・腫瘍輸液市場の成長は、新薬の承認に加え、免疫療法に伴う点滴投与および観察期間の延長によって支えられています。こうした動向は、患者体験を維持しつつ、前投薬のプロセスや有害事象の監視を標準化している医療機関に有利に働きます。また、キャンセルや待ち時間を増やすことなく、より長いチェア占有時間に対応できる、拡張性のある予約モデルの必要性も高めています。

コスト、アクセス、患者体験の観点からの外来および通院治療への移行

CMSは、例外として認められたキャンパス外の医療提供者拠点における薬剤投与に対し、病院外来診療料の相当部分を適用する「施設中立型支払い措置」を最終決定しました。これにより、過去の政策変更後にこれらの施設へ移行していたサービスに対する償還額が削減されます。この規則変更により、総コストの低減、患者の移動時間の短縮、およびスケジュール管理の効率化が可能な、外来または医師連携施設において、適切な化学療法および生物学的製剤の点滴投与を行うインセンティブが高まっています。2026年に外来化学療法・腫瘍輸液市場が適応していく中、複数の施設を運営する医療提供者は、利益率を守りアクセスを維持するために、重症度やリソース集約度に応じてサービス構成を調整しています。患者や紹介医は、安全性、適時な治療開始、一貫したケアチームを両立させる施設を好む傾向にあり、これが維持療法や定期的な生物学的製剤投与における地域施設の成長を後押ししています。その結果、予測可能な体験、透明性のある費用構造、そして支払者との連携に裏打ちされた治療計画を提供する施設へと、患者数が徐々に再配分されつつあります。

償還圧(施設中立化、340B是正措置)が利益率を圧迫

サイトニュートラル政策により、例外として認められた院外部門における薬剤投与に対しては、現在、病院外来診療料の相当額が支払われるようになりました。これにより、過去数年間で点滴療法サービスのシェアを拡大してきた施設における償還額が直接的に減少しています。また、CMSは、非薬剤OPPS更新に対して、340Bに関連する複数年にわたる回収調整を実施しており、これにより病院の予算はさらに逼迫し、点滴用チェアや薬局への設備投資のハードルが高まっています。医療機関団体は、一律の施設中立料金では、特に大学病院やセーフティネットシステムが担う重症患者層を対象とした複雑な腫瘍学的点滴療法を支えるために必要な待機体制や集中的な人員配置が十分に考慮されていないと指摘しています。これらの複合的な影響により、より選択的な事業拡大、重症度に応じたサービス構成の最適化、そして無駄を最小限に抑える予約管理や薬局業務フローの迅速な導入が進んでいます。外来化学療法・腫瘍輸液市場において、こうした圧力は、高い時間厳守率と予測可能なコストを維持できる、強固な運営規律と保険者との連携を備えた施設に有利に働きます。中期的には、政策環境により、費用対効果の高い施設への患者流入が増加し、高コストな施設の成長が抑制されると予想されます。

セグメント分析

2025年時点で、病院の外来部門は、統合された診断、手術調整、および複雑な生物学的製剤や細胞療法に必要なガバナンスに支えられ、外来化学療法・腫瘍輸液市場の53.23%を占めました。一方、保険者の施設中立的な政策が低コストの環境を後押しする中、独立型外来点滴センターは2031年までCAGR9.01%で成長すると予測されています。この構成比の違いは、病院がより重症度の高い患者や臨床試験のワークフローを管理できる能力を反映している一方、外来センターは、予測可能なスケジュール枠に適合する維持療法や治療プロトコルに準拠した生物学的製剤に重点を置いていることを示しています。医療システムが、質と利益率を維持するために重症度に応じて診療科を再編し、症例選定を標準化していることから、外来化学療法・腫瘍輸液市場はこの構成を軸に再編が進んでいます。保険者の政策も、特定の院外部門における薬剤投与に対する支払水準を引き下げることで、この動向を後押ししており、これにより、間接費が低く処理能力の高い施設へと患者数がシフトしています。

患者体験の好みも重要な要素です。地域医療施設では、通院距離が短く、治療開始が早く、一貫した看護チームが提供されることが多いからです。一方、病院内の部門は、ケアの迅速なエスカレーション、有害事象の管理、および同一キャンパス内での多職種による専門知識へのアクセスという点で、依然として不可欠な役割を果たしています。2026年において、このバランスはゼロサムの変化ではなく、安全性と低い総コストを兼ね備えたセンターへ、適切な症例を的を絞って再配分するものです。両方の施設で診療を行う医療機関は、各治療法を適切な施設に割り当てるため、一元化されたトリアージおよび予約モデルを採用しています。

予測期間中、病院の外来部門は、細胞療法や、頻繁な検査室での投与量調整を必要とする点滴療法など、複雑なプロトコルを引き続き担当すると予想されます。こうした治療においては、併設された薬局、緊急対応能力、および専門分野のコンサルテーションが重要となります。一方、外来点滴センターは、標準化された治療レジメンと効率的なチェアの回転率を強みとし、支払者側のコストメリットを支えることで、より広範な外来化学療法・腫瘍輸液市場を上回る成長が見込まれます。

外来化学療法・腫瘍輸液市場規模は、各センターが前投薬プロセスを改善し、予測に基づくスケジュール管理を導入して昼間のピークを平準化し、生物学的製剤の点滴観察時間を厳密に管理するにつれて、こうした構成の変化を反映することになるでしょう。特定の院外病院ベースのサービスに対する支払いを引き下げる政策措置により、1回の点滴開始あたりのコストや時間厳守のパフォーマンスへの注目が高まっています。認定基準や品質管理プログラムは、高リスク治療を管理する病院提携センターにとって、依然として重要な差別化要因となっています。病院と地域医療の拠点を組み合わせたネットワーク事業者は、外来化学療法・腫瘍輸液市場でのシェアを守るため、データに基づくスケジュール管理、一貫した人員配置、および患者支援サービスを優先しています。

地域別分析

北米は2025年、成熟した腫瘍学ネットワーク、先進的な生物学的製剤の広範な利用可能性、および大規模な治療経路に沿った運営を可能にする支払者との契約に支えられ、外来化学療法・腫瘍輸液市場の43.24%を占めました。2026年の政策環境は、施設中立的な支払措置や継続的な品質報告を通じてコスト管理を強化しており、これによりサービス構成の最適化や予測型スケジューリングの普及が促進されています。マルチサイトモデルを展開する医療機関は、複雑な治療レジメンに対する病院ベースの監督と、維持療法のための地域施設へのアクセスを両立させています。重症度の高い患者を診療するリーダーにとって、継続的な認定、コンプライアンス、およびスタッフ教育は依然として必須の要件です。支払者が価値を重視する中、治療経路の順守と事前承認の効率化を両立させた医療機関は、治療開始の予測可能性が高まり、再審査の回数が減少するというメリットを享受しています。したがって、北米の外来化学療法・腫瘍輸液市場は、安定したアクセスと、厳格なコスト管理、そしてテクノロジーを活用した処理能力の向上が組み合わさった特徴を持っています。

アジア太平洋地域は、2031年までCAGR9.13%で成長すると予測されており、これは大都市圏や地域拠点における収容能力拡大への投資を反映しています。民間および公的医療機関は、拡大する病院システム内での点滴療法へのアクセスを改善する腫瘍学サービスを構築し続けています。保険者や保健省がより広範な腫瘍学インフラに投資する中、点滴センターは、複雑な生物学的製剤の安全かつ確実な投与を確保するため、標準業務手順(SOP)や薬剤師の研修に注力しています。予測期間中、特に生物学的製剤の使用が増加している都市部市場において、スケジュール分析や投与量調製基準の導入が進むと見込まれます。これにより、規模の拡大と臨床ガバナンスを支える施設間標準化の機会が生まれます。外来化学療法・腫瘍輸液市場では、主要都市における患者動線の予測可能性の向上や薬剤調剤の近代化を通じて、こうした投資の成果が表れるでしょう。

その他の地域では、資金調達状況、人材の確保状況、および地域の疾病負担に応じて、医療提供者の動きにはばらつきが見られます。欧州では、各国の支払枠組みと、複雑な治療レジメンを分散型で管理できる専門医療体制の必要性とのバランスを模索し続けています。中東およびアフリカ市場では、高度なプロトコルを一元化する三次医療機関を中核として、より広範な腫瘍学プログラム内に点滴投与拠点を徐々に増設しています。ラテンアメリカでは、地域の支払者構成や、最近発売された生物学的製剤へのアクセス状況のばらつきにより、点滴投与サービスへの需要が維持されています。各地域において、トレーニング、品質管理、およびスケジューリングツールの拡張性は、生産性と患者体験の向上において依然として中心的な役割を果たしています。外来化学療法・腫瘍輸液市場では、臨床ガバナンスと地域社会へのアクセス性を兼ね備えた事業者が引き続き優位に立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんの罹患率の上昇と生存率の向上により、外来点滴療法の件数が増加

- 費用、アクセス、体験の観点からの外来および通院治療への移行

- 点滴投与型免疫療法および生物学的製剤の急速な普及

- 医療提供場所の最適化および価値に基づく腫瘍学に対する支払者および政策上のインセンティブ

- スループット技術(AIによる予約管理、調剤自動化)により処理能力が拡大

- バイオシミラーの導入は、調達コストを削減し、アクセスを拡大

- 市場抑制要因

- がん看護士および薬剤師の不足が、処理能力と事業拡大を制約しています

- 償還圧力(施設中立、340B救済措置)により利益率が圧迫されています

- 抗がん剤の不足により、治療スケジュールの調整や治療計画の実施に支障が生じています

- 皮下投与および在宅での支持療法への移行により、診療時間収益が減少しています

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ケア環境別

- 病院の外来診療科

- 診療所/地域がん診療

- 外来点滴センター

- 療法タイプ別

- 細胞毒性化学療法

- モノクローナル抗体

- チェックポイント阻害剤(PD-1/PD-L1、CTLA-4)

- 抗体薬物複合体(ADC)

- 支持療法用バイオ医薬品および薬剤(例:G-CSF、IVIG、鉄剤)

- 腫瘍の種類別

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- 血液悪性腫瘍(例:リンパ腫、白血病、骨髄腫)

- 婦人科がん

- メラノーマ

- 頭頸部がん

- 胃がんおよび食道がん

- 肝臓・膵胆道がん

- 膀胱がん

- 腎細胞がん

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- American Oncology Network(AON)

- Apollo Cancer Centers

- Aster DM Healthcare

- City of Hope

- Florida Cancer Specialists & Research Institute(FCS)

- Fortis Healthcare

- GenesisCare

- HCA Healthcare/Sarah Cannon Cancer Institute

- HCG(Healthcare Global Enterprises)

- Manipal Hospitals(Day Care & Domiciliary Chemo)

- Mediclinic Southern Africa

- Memorial Sloan Kettering Cancer Center(MSK)

- Netcare(South Africa)

- OneOncology

- Ramsay Health Care(Australia)

- Subang Jaya Medical Centre(Ramsay Sime Darby)

- The Oncology Institute(TOI)

- The US Oncology Network(McKesson)

- UT MD Anderson Cancer Center

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日