中枢性早発性思春期:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Central Precocious Puberty - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063577

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

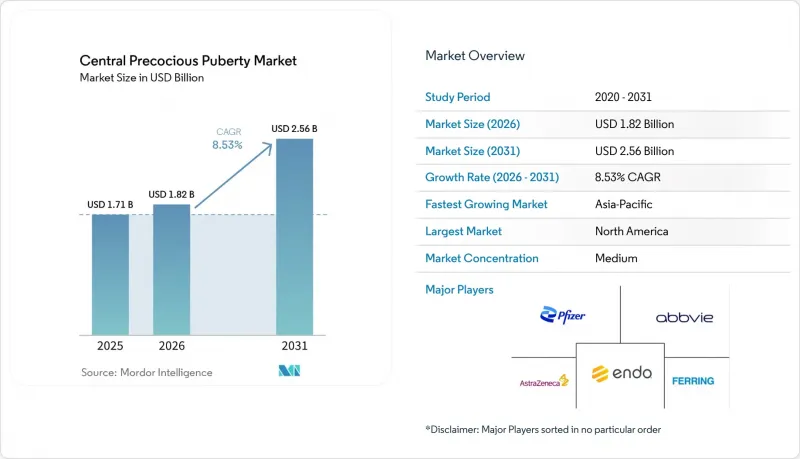

Mordor Intelligenceによると、早発性思春症市場規模は、2025年の17億1,000万米ドルから2026年には18億2,000万米ドルへと拡大し、2031年までに25億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.53%で成長すると見込まれています。

本レポートは、薬剤クラス別(酢酸リュープロレリン、トリプトレリン、ヒストレリン、ナファレリン)、流通チャネル(病院、小売、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の中枢性早発性思春期市場の動向と洞察

小児肥満および内分泌かく乱物質への曝露に関連した発症率の上昇

小児肥満は視床下部ー下垂体ー性腺軸の早期活性化と関連しており、肥満の女児におけるCPP(中枢性思春期早発症)の有病率は48%に達したのに対し、正常体重のコホートでは8.73%でした。レプチンおよびキスペプチンのシグナル伝達の上昇が、これらの集団における乳房発育および初潮の早期化に寄与しているようであり、これが中枢性思春期早発症市場への患者の着実な流入を支えています。低用量の内分泌かく乱化学物質の混合物も、腸内細菌叢の変化と相関しており、ヒト研究ではラクトバチルスの減少が40%、齧歯類モデルでは58%と報告されています。モデリング研究によると、低用量の実験条件下において、早期思春期のリスクに関する内部変動の68%は腸脳軸のメディエーターによって説明されることが示唆されており、これは医療へのアクセスとは無関係に、長期的な発生率の予測を高めています。規制当局が内分泌撹乱物質の曝露基準値の見直しを続ける中、早期スクリーニングおよび治療に向けたケアパスウェイは、中枢性思春期早発症市場において引き続き計画上の優先事項となるでしょう。

長時間作用型GnRHアナログのデポ製剤およびインプラントの普及

6ヶ月持続型デポ製剤は、通院頻度を減らし、服薬遵守率を向上させています。これは、メシル酸リュープロレリン42mgを投与された小児患者の94%が、24週時点でLH値を4 mIU/mL未満に抑制し、統計的有意性を示した第III相試験データによって裏付けられています。年1回投与の実現も近づいており、12ヶ月持続型のトリプトレリン製剤は、複数の国で第III相試験の被験者登録を完了し、2026年の米国での申請を目指しています。家族が月1回のスケジュールに比べて通院回数を減らすにつれ、間接費用や学校・職場の欠席も減少するため、中枢性思春期早発症市場における複数年にわたる治療コースでの安定した服薬遵守が促進されます。均一なPLGAマイクロスフィアの製造精度の確保は、供給拡大における課題であり続けており、これがリスクを集中させ、単一製造拠点での供給中断が患者のアクセスに及ぼす影響をより深刻なものとしています。GnRHアゴニスト間の薬理学的メカニズムは類似しており、中枢性思春期早発症市場における差別化は投与間隔、一貫性、および製品の物流に依存するため、こうした投与プラットフォームの転換は現在、競合戦略の中核となっています。

生分解性マイクロスフィア製剤のサプライチェーンにおける課題

2025年3月から2026年1月にかけて英国で報告されたデポ型トリプトレリンの供給不足は、PLGAマイクロスフィアの供給ラインがいかに脆弱であるかを示しており、ティア2の供給混乱レベルは、患者や医療提供者への影響が中程度であることを示唆しています。製造拠点の集中と複雑な粒子工学により、中枢性思春期早発症市場において、単一の施設で発生した問題が一度に多くの診療所に影響を及ぼす可能性が高まっています。この期間中、代替となるGnRHアナログが並行して利用可能であったことで、アクセスに関するリスクの一部は軽減されましたが、薬剤の切り替えは、医療システム全体におけるスケジュール管理やモニタリングを複雑にする可能性があります。これらの事象は、多品目処方集の運用上の価値や、薬剤チーム間のクロストレーニングの重要性を浮き彫りにしており、これらは供給不足が発生した際の摩擦を軽減します。こうした背景にある動向は、中枢性思春期早発症市場において、供給源を多様化し、重要成分の冗長性を構築するための戦略的投資を後押しするものです。

セグメント分析

2025年、酢酸リュープロレリンは中央性早熟市場のシェアの45.24%を占め、これは複数の投与間隔にわたるルプロン・デポ・フランチャイズの浸透度を反映しています。トリプトレリンは、半年ごとの製剤および初の年1回投与型候補薬の進展に伴い、2031年までCAGR7.49%で成長すると予測されています。これは、中央性早発性思春期市場における医療提供者の、より長い投与間隔や診療スケジュールの効率化への志向と一致しています。50mgのデバイスを外科的に埋め込む形で投与されるヒストレリンは、2024年後半に売上高の圧迫に直面しました。これは、保険者がデポ製剤への移行を進めたこと、および家族が軽微な外科処置と診療所での注射とのトレードオフを検討したことが要因です。ナファレリン点鼻薬は、注射以外の投与経路を必要とする限られた患者層に引き続き利用されていますが、投与頻度が高いため、中枢性思春期早発症市場における多くの家族にとっては適さない場合があります。これらの選択肢において、選択の決め手となるのは、投与間隔、投与間隔終了時点でのLH抑制の予測可能性、そして多忙な小児科診療所における処方箋の更新や通院の調整のしやすさです。

2025年後半、メシル酸リュープロリドの6ヶ月製剤が、小児中枢性早発性思春期(CPP)を対象とした第III相試験において主要評価項目を達成し、24週時点で94%のLH抑制率を示しました。これが承認されれば、半年ごとの投与を行うリュープロリド製剤の選択肢が3つ目として加わることになります。1ヶ月から6ヶ月に及ぶ製品ポートフォリオの幅広さは、既存メーカーが小児内分泌専門医の間でブランドの認知度を維持するのに役立っていますが、早期思春期治療市場において医療チームが投与漏れを減らそうとする中、長時間作用型製品が新規導入や切り替えのシェアを拡大しています。年1回のトリプトレリン製剤は、有効性が非劣性と証明されれば、通院スケジュールを年1回のインプラント式投与のみに圧縮することで、この傾向をさらに拡大させるでしょう。これにより、四半期ごとや半年ごとの投与レジメンからのシェアシフトが生じる可能性があります。また、エビデンスのレビューからは、併用療法への関心も示唆されています。GnRHアナログと成長ホルモンを併用することで、特定の症例において身長の発育成績を改善できる可能性がありますが、費用やモニタリングの必要性から、中枢性思春期早発症の分野での広範な使用は限定的となっています。

地域別分析

北米は2025年、中枢性思春期早発症市場シェアの43.11%を維持しました。これは、主要な保険プランでの広範な適用、明確な検査基準、および小児内分泌専門医が利用可能な複数の長時間作用型GnRHアナログに支えられたものです。米国の支払者(保険者)のポリシーでは、承認される検査の種類、LH検査結果の閾値、投与間隔に合わせた数量制限が明示されており、これにより、家族や医療提供者にとって治療の承認や更新の予測可能性が高まっています。カナダでは、2025年後半に6ヶ月投与型の45mgロイプロリド製剤が承認され、北米全域における長時間作用型治療薬の選択肢が拡大するとともに、中枢性思春期早発症市場における日常診療での投与間隔延長の役割が強化されました。また、臨床医は、文献で報告されている安全性に関するシグナルにも対応しています。これには、治療を受けた少女群において未治療群と比較して多嚢胞性卵巣症候群(PCOS)のリスクが高いことを示したメタ分析も含まれており、この知見は家族へのカウンセリングや経過観察に関する話し合いに反映されています。専門薬局、小児病院、および保険者による処方薬リストからなる地域のエコシステムは、中央早期思春期市場において供給管理が依然として重要であるにもかかわらず、タイムリーなケアを支えています。

アジア太平洋地域は、診断能力の向上、専門医のカバー範囲の拡大、早期介入を求める家族の間での意識の高まりに支えられ、2026年から2031年にかけてCAGR8.24%と予測され、最も急速に成長している地域です。中国、韓国、タイの研究を統合した包括的なメタ分析は、活発な臨床研究と治療経路に入る患者数の増加を反映しており、有効性は発症年齢と治療開始のタイミングに影響を受けています。長時間作用型製剤が世界的に普及する中、APAC地域の医療提供者は、診療所のリソースや家族の希望に合わせた投与間隔を優先しており、これが早期思春期市場における着実な普及を支えています。年1回投与のトリプトレリンに関する多国間小児臨床試験は、同地域における後期開発段階への参加が増加していることを強調するとともに、抑制目標を維持しつつ通院回数を最小限に抑える投与モデルへの需要を示唆しています。検査室インフラおよび遠隔診療のカバー範囲への継続的な投資により、中央早期思春期市場における紹介経路の改善と診断遅延の削減が期待されます。

欧州では、確立された小児内分泌センター、HTA(医療技術評価)プロセス、および長時間作用型GnRHアナログを支援する国レベルの償還枠組みに支えられ、一桁台半ばの成長率で着実な普及が進んでいます。イプセン社は、2025年に全治療領域で堅調な業績を報告し、2026年も利益率の強さが持続するとの見通しを示しました。これは、希少疾患治療薬に対する根強い需要と、大規模な供給を維持する能力を反映しています。英国において、2026年初頭まで続いたトリプトレリン・デポの供給不足が通知されたことを受け、中央性早発性思春期市場における供給状況の監視は引き続き地域的な焦点となっています。これは、供給が逼迫する期間における予備在庫の確保や代替療法の必要性を浮き彫りにしました。中東・アフリカおよび南米では、専門薬局ネットワーク、診断能力、公的保険の適用範囲がそれぞれ異なる速度で拡大していることから、アクセス基盤は小規模な段階から発展しつつあります。これにより、中核となる思春期早発症市場におけるシェアは依然として控えめですが、上昇傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小児肥満および内分泌かく乱物質への曝露に関連する発生率の上昇

- 長時間作用型GnRHアナログのデポ製剤およびインプラントの普及

- 保険適用範囲の拡大と治療へのアクセス拡大

- 高感度LH検査法の改良が早期診断を促進

- 遠隔内分泌学プラットフォームによる専門医へのアクセス拡大

- 開発中の経口GnRH拮抗薬:有望な無針療法

- 市場抑制要因

- 低所得地域における年間治療費の高さ

- プライマリケア医におけるCPPの認知度の低さ

- 安全性に関する懸念:骨密度の低下および頭蓋内圧亢進

- 生分解性マイクロスフィア製剤のサプライチェーンの課題

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 薬剤クラス別

- 酢酸リュープロレリン

- トリプトレリン

- ヒストレリン

- ナファレリン

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Accord BioPharma(Intas)

- Arbor Pharmaceuticals LLC

- Cipla Ltd.

- Debiopharm Group

- Endo International plc

- Ferring Pharmaceuticals A/S

- Hanmi Pharmaceutical

- Ipsen SA

- Lupin Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Sandoz AG

- Sanofi SA

- Sun Pharmaceutical Industries Ltd.

- Taro Pharmaceuticals

- Teva Pharmaceutical Industries Ltd.

- Tolmar Pharmaceuticals Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日