レーベル先天性黒内障:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Leber Congenital Amaurosis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063575

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

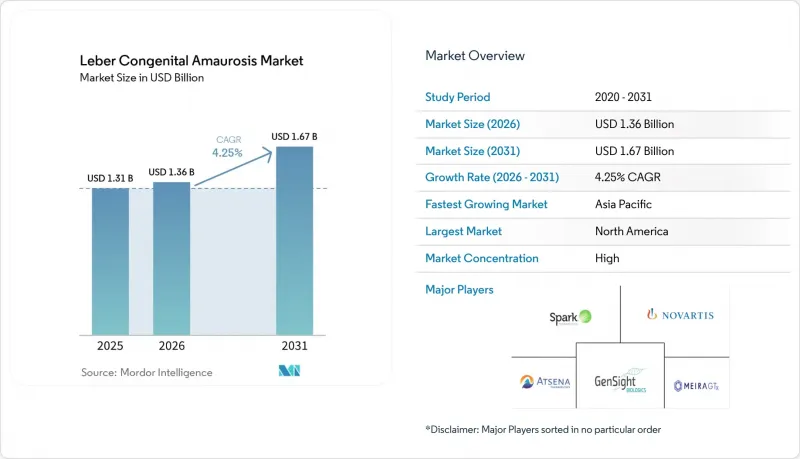

レーベル先天性黒内障の市場規模は2025年に13億1,000万米ドルと評価され、2026年の13億6,000万米ドルから2031年までに16億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.25%となる見込みです。

本レポートは、治療法(遺伝子治療、薬物療法など)、標的遺伝子(RPE65、CEP290、GUCY2Dなど)、エンドユーザー(病院、専門眼科クリニック、眼科研究センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

世界のレーベル先天性黒内障市場の動向と洞察

ルクスターナの急速な市場浸透と今後の遺伝子治療の承認

Voretigene neparvovecは、AAVを介した眼内遺伝子増強の概念実証(PoC)を確立し、小児期発症の失明に対する単回治療戦略を裏付ける臨床上の先例として依然として位置づけられています。その採用状況は、高額な定価および指定された網膜下注射センターのネットワーク内での投与集中によって左右されています。次世代の構築体が規制上の指定に裏打ちされた治験の道筋を追求する中、パイプラインは複数のLCA遺伝子型にわたり多様化しています。Opus Genetics社は、OPGx-LCA5について再生医療先進療法(Regenerative Medicine Advanced Therapy)の指定を取得し、初期の機能的改善を確認的結果へと転換することを目指す第III相試験のデザインを策定しました。MeiraGTx社は、LCA4の小児患者を対象としたAAV-AIPL1による臨床的に意義のある視力改善を報告しており、同プログラムは英国での規制当局審査および米国当局との協議に向けた準備が進められています。

新生児、保因者、および集団向け遺伝子検査パネルの拡大

新生児ゲノムスクリーニングプログラムと拡大された保因者検査は、乳児期や幼児期に発症する遺伝性網膜疾患の診断プロセスを広げています。米国のパイロット研究「Early Check」では、一般の新生児コホートにおけるゲノムシーケンシングを通じて、実用的な所見が測定可能な割合で得られ、臨床試験への参加や臨床的監視に役立つ超希少疾患の早期特定が裏付けられました。保因者スクリーニングのガイドラインでは、関連する保因者頻度を持つ疾患に対して、民族性を問わない普遍的なアプローチが推奨されており、これには多くのLCA関連遺伝子が含まれます。ACOGは、拡大保因者スクリーニングに対する幅広い支持を表明しました。これは、産科診療を、子孫に症状が現れる前にリスクのある家族を特定できる遺伝学的アプローチと整合させるものです。早期の診断とカウンセリングにより、専門施設への適時の紹介や遺伝子治療への早期参入の可能性が高まり、レーベル先天性黒内障の市場に弾みがついています。

片眼あたり40万米ドルを超える治療費が保険者の導入を制限

唯一承認されている眼科用遺伝子治療の高い定価は、小児患者に対して厳しいエビデンス基準と長期化する事前承認プロセスを生み出しています。大手保険者は、治療を承認する前に遺伝学的確認と生存可能な網膜細胞の証明を要求しており、多くの保険プランでは、過去に注射を受けた眼の再治療を制限しています。スポンサーは、対象患者向けに自己負担金支援や慈善支援への紹介経路を導入しており、これは役立つもの、事務的な摩擦を解消するものではありません。機能的視力をエンドポイントとする成果連動型契約が、支払者のリスクを軽減するために推進されており、これにより実臨床における持続性への注目が高まっています。細胞・遺伝子治療における成果連動型契約を一元化する連邦モデルは、公的保険プログラムにおける州レベルの交渉負担を軽減することを目的としており、これが先例となり、遺伝性網膜疾患にも拡大される可能性があります。

セグメント分析

遺伝子治療は2025年にレーベル先天性黒内障(LCA)市場の41.50%を占め、2031年まで年率4.78%で成長する見込みであり、単回投与治療と厳格な機能的エンドポイントによって形成されるこのカテゴリーにおいて、主導的な地位を維持しています。高額な価格設定が短期的な普及の足かせとなっていますが、集中化された手術ネットワーク、支払者側の経路、明確な適格基準が、適格な候補者における着実な導入を支える枠組みを形成しています。次世代の構築体が小児コホートにおいて改善を示し、特にAIPL1関連疾患の子供たちにおける視機能の顕著な向上など、エビデンスは蓄積し続けています。OPGx-LCA5はRMATの下で進展しており、治験計画は遺伝性網膜疾患における臨床的に意義のあるエンドポイントに対する信頼の高まりを反映しています。薬物療法の選択肢は依然として対症療法に限定されており、疾患の経過を実質的に変えるものではありません。このことが、レーベル先天性黒内障市場における遺伝子治療の中心的な役割をさらに強固なものとしています。

遺伝子治療におけるレーベル先天性黒内障市場の規模は、主要なプログラムが成熟し、支払者側の承認プロセスが進化するにつれ、2031年までCAGR4.78%で拡大する見込みです。CRISPR-Cas9やその他の編集手法を採用したプログラムは、特定のCEP290変異において概念実証(PoC)を達成しており、スポンサー各社は、構造的バイオマーカーと視機能の改善を関連付ける試験デザインを推進しています。支援機器や義眼・義肢は、スポンサーや臨床医が治療可能な遺伝子型における内因性光受容体機能の維持または回復に注力しているため、収益面での役割は限定的です。小児エンドポイントに関する規制上の柔軟性や、RMAT(規制上の柔軟性に基づく承認)に基づく反復的なガイダンスは、有意義なアウトカムを評価できる適切に設計された臨床試験を支援しており、これがレーベル先天性黒内障市場に利益をもたらしています。

地域別分析

北米は、指定治療ネットワーク、遺伝子検査の高い普及率、および小児遺伝子治療のための成熟した臨床インフラの強みを背景に、2025年時点で45.18%のシェアを維持しました。米国内の限られた数の施設は、投与管理を効率化し、投与量や経過観察に関する知見を統合することで、安全性とデータの一貫性に寄与しています。事前承認の要件として、一般的に遺伝子の確認や生存可能な網膜細胞の証拠が求められるため、投与前に時間と事務手続きが追加されます。成果に基づく契約に関する連邦モデルは、州のプログラムの負担軽減を目指しており、将来的にはより広範なアクセスを実現するためのテンプレートとなる可能性があります。2025年、スポンサー各社は治験の主要段階への移行に向けた規制当局との対話に取り組み、レーベル先天性黒内障市場における大規模な確認試験に向けた勢いが継続していることを示唆しています。

欧州は、遺伝性網膜疾患に対して市販薬および治験薬の両方を提供する確立されたセンターを有する、第2の柱となっています。英国の小児眼科病院では、AAVベースの構築体を用いた小児の治療を行っており、審査に向けたプログラムを推進するため、臨床および学術パートナーとの連携を継続しています。査読付き報告書では、AAV媒介型AIPL1構築体を投与されたLCA4の小児において、視機能の著しい向上が確認されており、小児に対する有意義な恩恵の可能性が浮き彫りになりました。ドイツの大規模コホート研究では、直近10年間における診断率が54.3%に達したことが示されており、これは広範な検査パネルとフェノタイピングの改善との相乗効果を裏付けています。欧州の参照ネットワークや専門学会は、共有ケアパスウェイやバーチャルクリニックを調整し、レバー先天性暗点症市場において加盟国間で一貫した基準を維持しています。

アジア太平洋地域では、政府支援による製造能力の拡充と、早期発見率を高める新生児スクリーニングプログラムの拡大により、2031年まで年率4.67%の成長が見込まれています。オーストラリアの施設が、地域および国際的なスポンサー向けの臨床・商業供給を支えるGMPグレードのベクター生産を提供していることから、アジア太平洋地域のレバー先天性暗点症市場の規模は、CAGR4.67%で拡大すると予測されています。オーストラリアは、早期発見の範囲を広げ、遺伝性疾患における適時の紹介の基盤を築くための全国的な新生児スクリーニングの拡充に資金を提供しました。欧米の主要拠点以外における指定治療インフラが拡大し続けるにつれ、レバー先天性暗点症市場において、臨床開発および供給ロジスティクスに対するアジア太平洋地域の影響力は高まる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ルクスターナの急速な市場浸透と今後の遺伝子治療薬の承認

- 新生児、保因者、および集団遺伝学的検査パネルの拡大

- 希少疾病用医薬品、優先審査、および希少小児疾患に対するインセンティブ

- 遺伝性網膜疾患の研究開発に対するベンチャー企業、製薬企業、および公的資金の増加;

- アジア太平洋地域のウイルスベクター製造拠点は、製造原価を20~30%削減しています

- AIを活用した適応光学網膜イメージングプラットフォーム

- 市場抑制要因

- 1眼あたり40万米ドルを超える治療費が、保険者による導入を制限している

- 米国・EU以外の地域における認定網膜下手術センターの不足

- 世界のウイルスベクターの充填・仕上げ工程における生産能力のボトルネックが、製品発売を遅らせている

- 極めて細分化された変異の全体像が、ロングテール遺伝子ターゲットの投資収益率(ROI)を希薄化している

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 治療タイプ別

- 遺伝子治療

- 薬物療法

- 網膜プロテーゼ

- 補助器具

- その他の支持治療

- 対象遺伝子別

- RPE65

- CEP290

- GUCY2D

- AIPL1

- CRB1

- RPGRIP1

- その他

- エンドユーザー別

- 病院

- 専門眼科クリニック

- 眼科研究センター

- 在宅医療

- その他

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 4D Molecular Therapeutics, Inc.

- AbbVie Inc.

- Adverum Biotechnologies, Inc.

- Aerie Pharmaceuticals, Inc.

- Astellas Pharma Inc.

- Atsena Therapeutics, Inc.

- Beacon Therapeutics plc

- Biogen Inc.

- Editas Medicine, Inc.

- Editas Medicine Allergan Collaboration

- GenSight Biologics S.A.

- Horama S.A.

- MeiraGTx Holdings plc

- Novartis AG

- Ocugen, Inc.

- Pfizer Inc.

- ProQR Therapeutics N.V.

- REGENXBIO Inc.

- Santen Pharmaceutical Co., Ltd.

- Spark Therapeutics, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日