ベンゾジアゼピン医薬品原薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Benzodiazepine APIs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063570

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

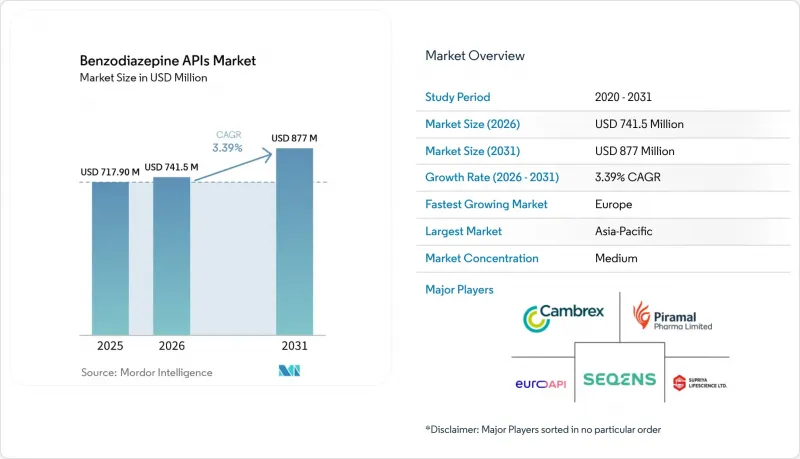

ベンゾジアゼピン医薬品原薬市場の規模は、2025年の7億1,790万米ドルから2026年には7億4,150万米ドルへと拡大し、2031年までに8億7,700万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.39%で成長すると見込まれています。

本レポートは、分子別(アルプラゾラム、ジアゼパム、ロラゼパム、ミダゾラム、クロナゼパム、クロバザムなど)、治療適応症別(不安症など)、エンドユーザー(ジェネリックメーカー、先発メーカー、病院、CDMO、獣医)、投与経路(経口、非経口、鼻腔内、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場予測は金額(米ドル)で示されています。

世界のベンゾジアゼピン医薬品原薬市場の動向と洞察

不安障害および発作の負担が主要分子を支える

不安障害は2025年の需要において主要な収益源となり、WHOの2025年政策ノートがすべての加盟国に対し、必須医薬品リストにおけるアルプラゾラムおよびジアゼパムの継続的な供給を確保するよう要請したことから、依然として極めて重要な位置を占めています。INCBの輸入統計によると、2024年には141カ国に8,766kgのアルプラゾラムと33,092kgのジアゼパムが流通しており、臨床現場における根強い依存ぶりが浮き彫りになっています。小児の発作に対する救急処置の需要拡大が市場基盤をさらに広げつつあり、昨年はザンビアからセーシェルに至るまで、口腔内投与用ミダゾラムや直腸投与用ジアゼパムが処方集に追加されました。ASAMの2025年減薬ガイドラインは、数ヶ月に及ぶ投与を推奨しない一方で、急性危機における短時間作用型ベンゾジアゼピンの役割を維持しました。このように、アクセスと慎重さの両面が強調されることで、病院の救急キット、公的備蓄、および獣医神経学分野への原薬(API)の供給が増加する一方で、大量の慢性期錠剤処方については抑制される傾向にあります。

ICUおよび処置時の鎮静には、注射用APIの支援が必要

ミダゾラムの著しい成長予測は、数秒を争う状況、気管支鏡検査、心室細動の電気的除細動、歯科手術、およびアルコール離脱性せん妄において不可欠であることに起因しています。SCCMの2025年版集中治療ガイドラインは、人工呼吸器管理下の患者に対してプロポフォールまたはデクスメデトミジンへの移行を推奨しましたが、難治性興奮状態に対しては静脈内ミダゾラムを第一選択として維持しました。発作群に対する即用型経鼻ミダゾラム製剤のFDA承認は、処置室、特に小児科へと波及しており、そこでは針を使わない投与法が処理能力と患者の快適性を向上させています。ピラマル社がミシガン州とケンタッキー州で行った9,000万米ドル規模の無菌充填・仕上げラインのアップグレードは、まさにこの病院向けパイプラインを直接ターゲットとしており、鎮静剤の代替が広まる中でも、非経口ベンゾジアゼピン系薬剤が処方集から外れることはないことを裏付けています。

安全警告の強化と処方管理の厳格化が慢性使用を抑制

2024年のベンゾジアゼピンとオピオイドの併用処方に関するFDAのボックス警告およびASAMの2025年段階的減量アルゴリズムにより、かつてプライマリケアにおける不安障害治療の主力であったアルプラゾラム錠の処方量が減少しています。欧州ではこれに続き、スペインやフランスで事前承認のハードルが設けられ、全般性不安障害の患者はSSRIやSNRIへの移行を迫られています。現在、米国47州の処方薬モニタリングプログラム(PDMP)では、30日を超える処方箋にフラグが立てられるようになり、家庭医による大量処方が抑制されています。その結果、外来患者における慢性的な使用量は目に見えて減少していますが、その一部は重症度の高い医療現場での使用増加によって相殺されています。

セグメント分析

アルプラゾラムは2025年にベンゾジアゼピン系有効成分(API)市場で最大の32.18%のシェアを占めましたが、処方上限によりその成長は鈍化しています。パデュー大学による連続流化学技術により、ジアゼパムの製造原価は25%削減されましたが、商業的な導入は依然としてパイロット規模にとどまっています。ミダゾラムは、鼻腔内投与製剤の発売に支えられ、3.87%の成長率が見込まれており、対象製品群の中で最も高い伸び率となる見込みです。ジアゼパムとロラゼパムは合わせて販売量の相当な割合を占めていますが、断続的な供給不足に直面しており、これが病院をミダゾラムの代替品へと向かわせています。クロバザムのようなてんかん治療の特殊分子は、希少疾病用医薬品のニッチ市場で緩やかに伸びていますが、一方、フルラゼパムのような古い不眠症治療薬は、非ベンゾジアゼピン系催眠薬との競合の中で低迷しています。

商業的な経済性は大きく異なります。大量生産される錠剤は利益率が極めて薄い一方で、救急用スプレーや無菌注射器は、微粉化または無菌ろ過された中間体に対してプレミアム価格を要求します。この二極化は投資パターンにも表れており、カンブレックスはアイオワ州に特殊ロット向けの規制物質用フローリアクターを増設したのに対し、インドの輸出業者は錠剤グレードの需要を追っています。2024年から2026年にかけてロラゼパムおよびクロナゼパムに関して出願された連続流式製造法の特許は、2027年に「重要医薬品法」の環境報告条項が発効した際にEUのサステナビリティ監査を満たすことのできる、より環境に優しく溶剤使用量の少ない製造ルートへの競争を浮き彫りにしています。

2025年の使用量の43.12%を占める不安障害は、慢性疾患の処方箋が減少する中でも、WHOが推奨する必須医薬品プログラムに支えられ、依然として主要な適応症となっています。てんかんおよび群発発作の救急処置が次に大きな割合を占めており、2025年4月にFDAがバルトコ(Valtoco)の適応を2~5歳の小児に拡大して以来、その割合は拡大しています。ICUでの鎮静剤の使用量はガイドラインの変更により頭打ちとなっていますが、ミダゾラムはアルコール離脱性せん妄において代替不可能な地位を維持しており、注射剤の購入量の下支えとなっています。日帰り手術センターにおいて静脈ラインを必要としない経鼻投与が普及したおかげで、処置用鎮静、大腸内視鏡検査、歯科、および軽度の整形外科処置は、4%超の成長率で最も急速に拡大している臨床分野として浮上しています。筋痙攣、不眠症、および獣医神経学は、一桁台の成長率にとどまっていますが、直腸用ゲル、頬粘膜用溶液、風味をマスキングした液剤といった独自の製剤ニーズがあり、これらが原薬(API)のプレミアム価格を支えています。

地域別分析

アジア太平洋地域は、インドの製造力と中国の前駆体市場における圧倒的な支配力に支えられ、2025年の世界売上高の47.15%を占め、引き続き成長の原動力となりました。それでも、リショアリング支援や6ヶ月分の備蓄が現地生産を刺激するため、欧州のCAGR3.68%は、あらゆる地域を上回る見込みです。欧州におけるベンゾジアゼピン医薬品原薬の市場シェアは、「重要医薬品法」の直接調達条項の下で大幅に拡大すると予想されます。

北米は、病院での処置用鎮静および連邦政府が資金を提供する緊急備蓄に支えられ、2025年の売上高において顕著なシェアを維持しました。2024年から2026年にかけてのジアゼパムおよびロラゼパムの慢性的な不足により、病院はミダゾラムへの切り替えを余儀なくされ、これが2026年5月のジークフリート社による米国での多拠点買収ラッシュを引き起こしました。カナダとメキシコは販売量では後れを取っていますが、DEA(米国麻薬取締局)による転用取り締まり強化に伴い、国境検査が厳格化されています。

中東・アフリカ地域では、湾岸諸国における三次医療の拡充や、南部アフリカでの必須医薬品リストの拡大に伴い、地域によってばらつきはあるもの、重要な成長が見られます。南米はインドからの輸入に依存しているため、許可状況の変動の影響を受けやすく、アルゼンチンでは2025年、INCBへの届出が不完全だったため、3ヶ月間にわたる在庫切れに見舞われました。WHOの2025年バランスガイドラインにより、各国の保健省はより厳格な需要予測を行うよう促されており、これにより定期的な品不足は緩和されるもの、完全に解消されるわけではありません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 不安および発作の負担:中核となる分子の維持

- ICUおよび処置時鎮静のニーズを支える注射用原薬

- ジェネリック医薬品の製造拡大とAPIのアウトソーシング

- 獣医神経学/鎮静法の使用事例:ニッチ市場の需要維持

- 必須医薬品の備蓄および国内生産回帰プログラムによる需要の安定化

- 鼻腔内および救急療法用製剤の再構成が特定のAPIを持ち上げる

- 市場抑制要因

- 安全に関する警告の強化と処方規制の強化が、長期使用を抑制

- 国際貿易/向精神薬の許可に関する障壁

- 転用・乱用のリスクによる地域的な規制

- サプライチェーンの脆弱性と前駆物質の制約

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- By Molecule

- アルプラゾラム

- ジアゼパム

- ロラゼパム

- ミダゾラム

- その他

- 対象となる治療領域別

- 不安障害

- てんかんおよび発作の緊急処置(群発発作を含む)

- ICUにおける鎮静および興奮状態の管理

- 処置時の鎮静・麻酔

- 不眠症

- 筋痙攣および痙性

- 術前不安緩和

- その他の適応症

- エンドユーザー別(API購入者)

- ジェネリック製剤メーカー

- 先発・ブランドメーカー

- 病院の外部委託および調剤センター

- 自社製造ラインを有するCDMO

- 動物用医薬品メーカー

- 投与経路別

- 経口

- 非経口

- 鼻腔内

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ALP Pharmaceutical Ltd.

- Apotex Inc.

- Cambrex Corporation

- Centaur Pharmaceuticals Private Limited

- Cohance Lifesciences Limited

- EUROAPI S.A.S.

- Fermion Oy

- FIS-Fabbrica Italiana Sintetici S.p.A.

- Global Calcium Private Limited

- Honour Lab Limited

- JSC Farmak

- Lake Chemicals Pvt. Ltd.

- Malladi Drugs & Pharmaceuticals Ltd.

- Medichem S.A.

- Minakem SAS

- Piramal Pharma Limited

- Qilu Anxin Pharmaceutical Co., Ltd.

- RL Fine Chem Pvt. Ltd.

- SEQENS Group

- Solara Active Pharma Sciences Limited

- Sun Pharmaceutical Industries Ltd.

- Supriya Lifescience Ltd.

- Wavelength Pharmaceuticals Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日