医療用プラスチック包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Plastic Healthcare Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063559

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

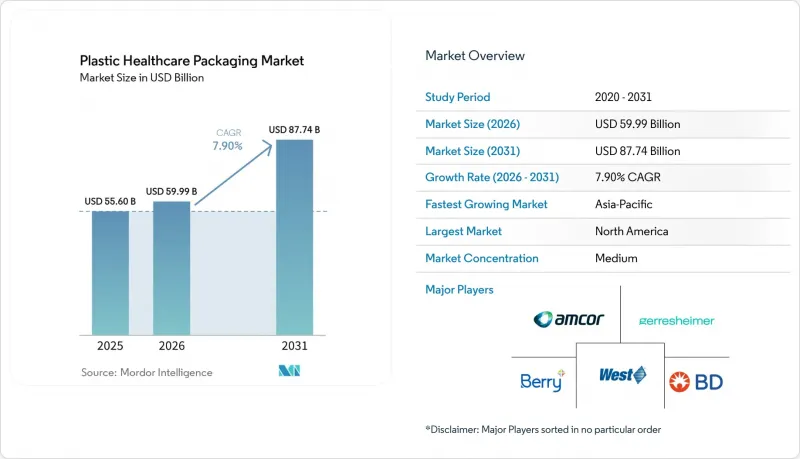

Mordor Intelligenceによると、医療用プラスチック包装市場の規模は、2025年の556億米ドル、2026年の599億9,000万米ドルから、2031年までに877億4,000万米ドルへと拡大し、2026年から2031年までのCAGRは7.90%になると予測されています。

本レポートは、包装タイプ(ボトル・ジャー、ブリスターパック、バイアル・アンプルなど)、材料(HDPE、LDPE/LLDPE、PPなど)、製品タイプ(一次、二次、三次)、技術(射出成形など)、エンドユーザー(製薬、医療機器、ニュートラシューティカルなど)、地域(北米、欧州など)によって分類されています。市場予測は金額(米ドル)で提示されています。

世界の医療用プラスチック包装市場の動向と洞察

バイオ医薬品の急増により、高バリア性プラスチック容器の需要が高まっています

モノクローナル抗体、細胞療法、遺伝子編集製品は、現在、治験薬申請の40%以上を占めています。これらの治療法には、極めて低い水蒸気透過率が求められますが、これはCOC・COPによって一貫して達成されている基準です。また、これらの樹脂は、成形ガラスに伴うタングステンの溶出物を排除し、長期保存中のタンパク質凝集のリスクを低減します。2026年1月より、欧州薬局方(European Pharmacopoeia)はCOC・COPに関する基準を導入し、抽出物試験を標準化するとともに、欧州全域での承認プロセスを効率化します。West Pharmaceutical ServicesやDaikyo Seikoといった企業は、この規制の明確化を活かし、薬剤との接触において99%以上の中性性を確保するFluroTecコーティングを施したエラストマー製キャップの生産を拡大しています。さらに、カタレントやレシファームは、ISO 13485への準拠を維持するために自動微粒子検査機能を組み込んだ、毎分400ユニットの生産能力を持つブロー・フィル・シール(BFS)ラインを導入し、生産能力を強化しています。これらの進歩は、医療用プラスチック包装市場におけるポリマーの重要性が高まっていることを総体的に裏付けています。

在宅医療への移行が単回投与製剤の需要を後押し

米国・欧州の医療保険者は、病院での治療と比較して30~50%低い償還率を提示することで、在宅点滴療法を奨励しています。この動向により、メーカーは治療薬をプレフィルドシリンジや単回投与用ブリスターに再包装するようになっています。ベクトン・ディッキンソンの「BD Effivax」やゲレスハイマーの「Gx RTF」シリンジのようなソリューションは、調製の手間を省くことで看護手順を簡素化し、複数の処方薬を管理する高齢患者における投薬ミスを大幅に削減します。FDAの2024年草案ガイダンスは、ユーザーフレンドリーな包装の重要性を強調しており、改ざん防止機能や子供用安全ロックを備えたブリスターパックの採用を加速させています。こうした動向により、2031年にかけて医療用プラスチック包装市場には持続的な需要が見込まれています。

欧州、新規制により使い捨てプラスチックへの規制を強化

欧州の「包装・包装廃棄物規制(PPWR)」では、2030年までにすべての包装をリサイクル可能とすることを義務付けており、同年度までにPETの再生材含有率を30%とする目標を定めています。医療用包装には一時的な適用除外がありますが、製造業者は代替案が存在しないことを証明する必要があり、これがモノマー製ブリスターへの移行を促進しています。ドイツでは、製薬企業が回収ネットワークへの資金拠出を義務付けられており、ブリスターパック1個あたり0.05~0.15ユーロのコスト増となり、ジェネリック医薬品の利益率を圧迫しています。こうした財政的課題は、優れたバリア性を持つPVC-PVDCラミネートの価値提案を損なうものであり、2030年以降の医療用プラスチック包装市場の成長を制限する可能性があります。

セグメント分析

バイアル・アンプルは、2026年から2031年にかけてCAGR11.8%で成長し、医療用プラスチック包装市場における他のすべての形態を上回ると予測されています。製薬メーカーは、凍結乾燥サイクル中の層間剥離を防ぎ、コールドチェーン物流中の破損に耐える能力があるため、高付加価値のバイオ医薬品向けにCOC・COP製バイアルをますます好むようになっています。2025年には、固形経口薬や栄養補助食品向けのHDPEの耐薬品性が牽引役となり、ボトル・ジャーが医療用プラスチック包装市場の47.8%を占めました。しかし、保険者側が服薬遵守を促進するブリスターカードへ移行していることから、その成長は鈍化しています。EUのFMD・米国のDSCSAによるシリアル化義務は、ロットレベルのトレーサビリティを重視しており、これはバルクボトルよりもブリスターウェブや単回投与用シリンジに効果的に統合できるため、長期的な市場の変化を示唆しています。

ポリプロピレンは樹脂の成長を牽引しており、CAGRは12.5%と予測されています。121℃で20分間のオートクレーブ滅菌に耐え、最大50kGyのガンマ線照射に耐える能力があるため、好まれる選択肢となっています。その高い熱変形温度により、注射用キャップ、シリンジバレル、吸入器本体などにおいて金型の再利用が可能となり、コンバーターにとっての規模の経済が向上します。2025年、HDPEは、その手頃な価格と防湿性により、医療用プラスチック包装市場の33.45%を占めました。しかし、フランスにおけるリサイクル不可能なPVC-PVDC製ブリスターに対するEPR(拡大生産者責任)料金などの規制措置により、全PP構造への移行が加速しており、これがポリプロピレンの成長をさらに後押ししています。

地域別分析

2025年、北米は売上高の38.67%を占めました。これは、DSCSA(医薬品安全追跡法)の期限により、処方薬ポートフォリオ全体でのブリスターのシリアル化とNFCラベルの採用が加速されたことが要因です。米国はこの地域をリードしており、在宅注射を推奨するメディケア・アドバンテージの償還制度に支えられています。一方、カナダはFDAの基準に準拠しており、国境を越えた業務の円滑化に寄与しています。世界の製薬企業がアジアから焦点を移す中、メキシコの医薬品受託製造拠点が恩恵を受けており、現地のプラスチック加工業者に追い風となっています。

アジア太平洋地域は、2026年から2031年にかけてCAGR9.8%と予測され、市場を牽引する見込みです。中国の国家薬品監督管理局は、抽出物に関するガイドラインをICH Q3Eに整合させ、ゲレスハイマー社の張家港工場におけるCOCバイアルの承認を迅速化しました。インドでは、ロンザ(Lonza)の今後の拡張により、2026年末までにカプセルシェルとキャップの年間生産能力が20億個増加する見込みです。シンガポールを筆頭とする東南アジア諸国は、税額控除を通じて製薬用クリーンルームへの投資を奨励しており、ポリプロピレン製注射器やPET製吸入器本体の現地生産を促進しています。

欧州では、厳格なコンプライアンス基準に支えられ、2025年においても市場シェアは20%台半ばを維持しました。「偽造医薬品指令」によりシリアル化が広範に推進された一方、ドイツの「VerpackG(包装法)」では全製品単位ごとにEPR(生産者責任回収)費用の負担が義務付けられ、リサイクル可能性への注目が高まっています。フランスでは、CITEOによるPVCブリスターへの課金により、多くのジェネリック医薬品企業がPP/PETハイブリッド材料への移行を進めています。一方、南欧市場では新材料の採用ペースは緩やかですが、EU全域のトレーサビリティ要件に準拠するためコード集約用ハードウェアへの投資が続いており、医療用プラスチック包装分野の需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品のブームにより、高バリア性プラスチック容器の需要が高まっています

- 在宅医療への移行が単回投与製剤の需要を後押し

- 無菌用途におけるプラスチックとガラスのコスト面での優位性

- 医薬品のトレーサビリティに関する規制の強化が、改ざん防止包装を後押し

- 服薬遵守と偽造防止のためのスマートNFC対応包装

- mRNAワクチンバイアルへの環状オレフィンポリマーの採用

- 市場抑制要因

- 使い捨てプラスチックに対するサステナビリティ規制の強化

- 医療用樹脂の供給と価格の変動

- 注射用生物学的製剤におけるガラス容器からプラスチック容器への切り替えに対する躊躇

- ポリマー中の抽出物・溶出物に関連するリコール件数の増加

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 包装タイプ別

- ボトル・ジャー

- ブリスターパック

- バイアル・アンプル

- パウチ・バッグ

- チューブ

- 注射器

- その他

- 材料別

- HDPE

- LDPE/LLDPE

- PP

- PVC

- PET

- その他

- 製品タイプ別

- 一次包装

- 二次包装

- 三次包装

- 技術別

- 射出成形

- ブロー成形

- 押出

- 熱成形

- 充填・密封

- 3Dプリンティング

- エンドユーザー別

- 製薬メーカー

- 医療機器メーカー

- ニュートラシューティカル・栄養補助食品メーカー

- 在宅ヘルスケアプロバイダー

- 診断・臨床検査室

- 受託包装業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- AptarGroup Inc.

- Becton Dickinson & Co.

- Berry Global Group

- Catalent Inc.

- Comar LLC

- Datwyler Holding

- Gerresheimer AG

- Huhtamaki Oyj

- KP Pharma(Klockner Pentaplast)

- Nolato AB

- Plastipak Holdings

- RPC M&H Plastics

- Schott AG(SCHOTT Pharma)

- SGD Pharma

- Tekni-Plex Inc.

- Weener Plastics

- West Pharmaceutical Services

- Wihuri Group(Winpak)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日