ヘルスケア契約研究アウトソーシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Contract Research Outsourcing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063552

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

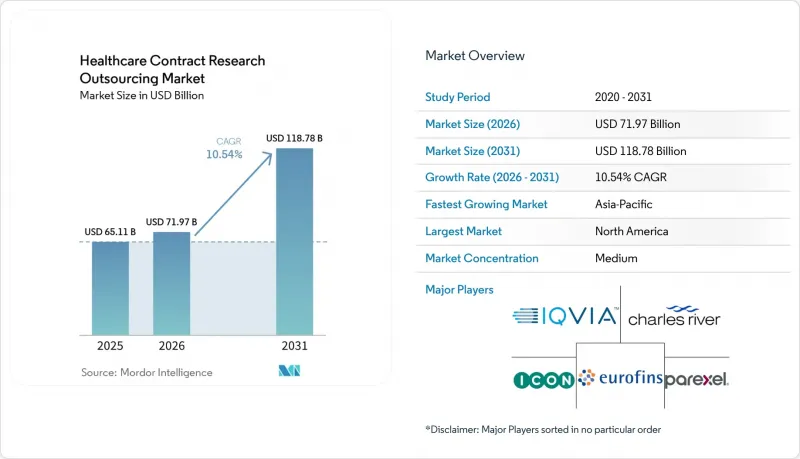

Mordor Intelligenceによると、ヘルスケア契約研究アウトソーシング市場の規模は、2025年の651億1,000万米ドルから2026年には719億7,000万米ドルへと拡大し、2031年までに1,187億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.54%で成長する見込みです。

ヘルスケア契約研究アウトソーシング市場は、サービス種別(臨床試験サービス(第I~IV相)、規制関連サービス、臨床データ管理など)、種類(創薬、前臨床研究、臨床研究)、エンドユーザー(製薬会社、バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋など)で分類されます。市場規模および予測は、金額(米ドル)ベースで算出されています。

世界のヘルスケア契約研究アウトソーシング市場の動向と洞察

バイオ医薬品分野における研究開発投資の増加とパイプラインの充実

2025年の主要規制当局における新規医薬品の承認状況は、臨床的複雑性と規制当局の精査により強力な開発パートナーが求められる専門的な適応症に対し、スポンサーが引き続き注力していることを裏付けています。年間承認件数に占める希少疾病用医薬品指定療法の割合が高まっていることは、特定の患者集団への重点的な取り組みが持続していることを示しており、これにより被験者1人あたりのデータ収量を最大化するプロトコル設計の必要性が高まり、バイオ統計学および治験施設運営のアウトソーシング需要が加速しています。腫瘍学やその他の複雑な領域における継続的なプラットフォーム型試験では、単一のプロトコルに基づく孤立した契約ではなく、多群枠組み全体にわたってガバナンス体制と適応型解析を構築できるCROパートナーが有利となります。スポンサーは、サブ集団のセグメンテーション、エンドポイントの規制当局の期待への整合、および申請プロセスの効率化を図るため、社内に組み込まれた統計およびデータサイエンスの能力への依存度を高めており、これによりプログラムレベルでのアウトソーシング関係が強化されています。大手プロバイダーがリアルワールドデータや技術能力を研究ソリューションに統合するにつれ、支援範囲は初期のエビデンス開発から後期段階のアウトカム研究にまで拡大し、資産ライフサイクル全体にわたるアウトソーシングの価値提案が強化されています。

コスト圧力と市場投入までのスピードが外部委託を推進

予算制約下にあるスポンサーは、データ取得までの時間と予測可能なリソース配分のバランスを取ろうとしており、その結果、多くのスポンサーが、提供品質に対する説明責任を維持しつつ、スポンサーの組織内にチームを組み込む機能型サービスプロバイダーモデルを拡大しています。大手企業におけるバックログの可視化と短期的な転換の動向は、段階的なコミットメントと柔軟な契約が、ポートフォリオリスクを管理し、支出をマイルストーンの達成状況に合わせるための標準的なアプローチとなっていることを示しています。AIを活用した契約および試験立ち上げツールは、文書の不整合を早期に検知し、照合サイクルを短縮することで、最初の被験者登録を妨げがちなアクティベーションのタイムラインを短縮します。サイトインテリジェンスプラットフォームは現在、数十カ国にまたがる数十万の機関と数百万の治験施設をインデックス化しており、これにより実現可能性の精度が向上し、スポンサーがスピードを優先する際に被験者登録のパフォーマンスが向上します。こうした業務上のメリットにより、スポンサーは意思決定のゲートを短縮し、最も有望なプログラムに投資を集中させることが可能となり、タイムラインとデータポイントあたりのコストが改善されるにつれて、ヘルスケア契約研究アウトソーシング市場にとって好循環が生まれています。

地域間の規制の相違とCTR/GCPの厳格化

GCPガイダンスの進化に伴い、リスクベースの品質管理と継続的な品質改善がより強く重視されるようになっています。これにより、CROやスポンサーはSOPの更新、チームの再教育、そして集中型分析やリスク判断の明確なトレーサビリティに対応したモニタリングモデルへの適応が求められます。スポンサーは、適用されたエビデンスや閾値を含め、特定のリスクがなぜ、どのように優先されたのかを実証することが期待されており、これによりプロトコルチームやベンダー監督グループの文書作成業務が増加します。各機能チームは、遠隔モニタリング、eConsent、およびセンサーから得られたデータが常に査察対応可能な状態を維持できるよう、データフローと監査証跡を再調整する必要があります。これにより、多国間試験の実施中に移行期間が長期化する可能性があります。これに対処するため、多くのスポンサーはCROとの連携を強化し、CROに規制情報の管理やトレーニングプログラムを委託することで、世界の治験を一貫した品質基準に維持しています。こうした調整は短期的には負担となりますが、標準化された分析、文書化、およびRBQM(リスクベース品質管理)プラットフォームが整備されれば、長期的な効率化につながり、多様な治験ポートフォリオ全体でのコンプライアンスを安定させることになります。

セグメント分析

2025年時点で、臨床試験サービス(第I~IV相)はヘルスケア契約研究アウトソーシング市場の62.34%を占めていますが、リアルタイムのデータ収集と一元化された分析が標準的な慣行となるにつれ、臨床データ管理は2031年までCAGR12.56%で最も急速に成長すると見込まれています。データキュレーション、編集チェック、異常検知に特化した機能チームが、ワークフローのより早い段階で組み込まれ、リスクベースの品質管理を支援するとともに、進化するGCPガイドラインの下で予測可能なデータベースロックの実現を推進しています。サイトインテリジェンスプラットフォームを有するプロバイダーは、テレヘルス、ePRO、画像診断、および循環器学のエンドポイントにおいて実績のあるインフラを備えた施設をターゲットにすることで、スポンサーがスクリーニングと被験者登録を改善できるよう支援し、これによりスクリーニングの失敗を減らし、マイルストーンの達成を加速させます。AIによる支援が実現可能性評価からメディカルライティングやデータクレンジングへと拡大するにつれ、大規模なプロバイダーはプロトコルの要求が高まっても利益率の安定を維持でき、これにより研究実施部門における分析能力への投資が持続します。試験の立ち上げも注目の分野であり、契約や予算の自動化により、最初の患者登録を遅らせ、スポンサーにコストリスクをもたらすことが多い管理上の遅延が削減されます。

スポンサーが分散型コンポーネント、画像診断、専門検査室にわたるデータフローを標準化することで、臨床データ管理が勢いを増しており、これにより、統一された用語集、再利用可能な編集チェック、リアルタイムダッシュボードの必要性が高まっています。ベンダーはこれらのニーズに対応するため、バイオメトリクスおよびプログラミングハブを拡大しています。この進化は、統計プログラミングや臨床データ運用を多国籍試験の実施拠点により近づける地域的なキャパシティ投資に見られます。リアルワールドエビデンスや後期段階の業務が臨床業務に近づくにつれ、スポンサーは、観察コホート、レジストリ、安全性フォローアップを単一のガバナンス体制の下で管理する統合ソリューションをますます求めるようになっています。その結果、フェーズI~IVの大量業務が需要の基盤となる一方で、RBQM、分散型要素、エンドポイントの複雑化の拡大を背景に、データ中心の機能が著しい成長を遂げるというサービス構成が形成されています。

地域別分析

2025年、北米はヘルスケア契約研究アウトソーシング市場の37.23%を占めました。これは、広範な治験責任医師ネットワーク、成熟した治験施設インフラ、そして多数のスポンサー基盤に支えられたものです。米国におけるベンダーの強力な存在感は、フルサービスおよびFSP(機能別サービス提供)モデルへのアクセスを保証するとともに、文書化や集中モニタリングに関する最新のGCP(臨床試験実施基準)の期待に沿った高度なデータプラットフォームを提供します。AIを活用したチェック機能により、治験施設やベンダーとの契約における摩擦が軽減されるため、治験立ち上げおよび契約最適化の能力が、この地域全体での実行速度をさらに高めています。大手プロバイダーが肥満、心代謝疾患、およびリアルワールドエビデンス(RWE)に関する共同研究を研究サービスに統合するにつれ、この地域は、第III相試験に加え、後期段階の試験やアウトカム研究を支援する大規模なインフラの恩恵を受けています。これらの特徴により、スポンサーが世界的に治験の展開を多様化させている中でも、北米はヘルスケア契約研究アウトソーシング市場における中核的な役割を維持しています。

アジア太平洋地域は、2031年までのCAGRが15.83%と予測される最も急成長している地域であり、これは臨床インフラの急速な整備と、初期段階の能力を拡大する戦略的提携を反映しています。大学の医療システムと世界のCROの能力を結びつけるパートナーシップにより、スポンサーは、ヒト初試験や用量設定試験に不可欠な大規模な患者基盤や統合された臨床エコシステムに効率的にアクセスできるようになります。各地域のプラットフォームおよびモダリティの専門企業は、バイオ医薬品や複雑なモダリティにおける能力を拡大し続けており、これにより、高品質な分析能力と製造統合を伴うアジア太平洋地域の患者アクセスを求めるスポンサーにとって、アウトソーシングの選択肢が増えています。同地域において、創薬から製造までの統合パイプラインが成熟するにつれ、スポンサーは前臨床および臨床のサプライチェーンを試験スケジュールに整合させることが可能となり、プログラムの迅速な進行を支援するとともに、アジア太平洋地域のヘルスケア契約研究アウトソーシング市場を強化することになります。

CROによる欧州での事業拡大により、専門的な初期段階およびバイオメトリクス機能へのアクセスが拡大しており、これによりスポンサーは欧州全域における規制上の要件と運用上のニーズのバランスを取りやすくなっています。FSP(フルサービスプロバイダー)機能を内包するオンコロジー特化型プロバイダーは、精密医療における地域の強みをさらに強化し続けています。この分野では、複雑なマスタープロトコルやバイオマーカー主導のコホート研究に対し、強力なガバナンスと分析能力が求められています。欧州の事業運営において、集中型モニタリングやRBQM(リスクベース品質管理)に基づく監督体制が標準化されるにつれ、検証済みのプロセスや研修プログラムを有するベンダーは選定上の優位性を獲得し、ヘルスケア契約研究アウトソーシング市場への貢献を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品分野における研究開発投資の増加とパイプラインの充実

- コスト圧力と市場投入のスピードが外部化を促進しています

- 臨床試験の複雑化

- 専門的なフルサービスおよびFSPモデルへの選好

- プラットフォームおよびマスタープロトコルの拡大が、プログラムレベルのCRO需要を高めています

- AIを活用したプロトコル、サイト、およびRBQMの最適化により、データ・テクノロジー主導のCRO収益が拡大

- 市場抑制要因

- 地域間の規制の相違およびCTR/GCPの厳格化

- データセキュリティ、知的財産権の保護、およびベンダーのガバナンスに関するリスク

- 地政学的要因およびバイオセキュリティに関する精査が、中国関連ベンダーのリスクを再定義する

- 治験施設の人手不足と治験責任医師のバーンアウトにより、スケジュールが長期化しています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 臨床試験サービス(第I相~第IV相)

- 規制関連サービス

- 臨床データ管理

- 医薬品安全性監視

- サイト管理・監視

- 中央検査室およびバイオ分析サービス

- 実世界データ(Real World Evidence)および後期段階

- その他

- タイプ別

- 創薬

- 前臨床調査

- 臨床研究

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Allucent Inc.

- Caidya Inc.

- Charles River Laboratories International, Inc.

- CMIC Holdings Co., Ltd.

- CTI Clinical Trial & Consulting Services, Inc.

- EPS Holdings, Inc.

- Eurofins Scientific

- Fortrea Holdings Inc.

- Hangzhou Tigermed Consulting Co., Ltd.

- ICON plc

- IQVIA Holdings Inc.

- Linical Co., Ltd.

- Medpace Holdings, Inc.

- Novotech

- Parexel International Corporation

- Pharmaron Beijing Co., Ltd.

- Premier Research International LLC

- PSI CRO AG

- SGS Life Sciences

- Syneos Health, Inc.

- Thermo Fisher Scientific(PPD Clinical Research)

- Worldwide Clinical Trials, LLC

- WuXi AppTec Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日