医療用液体バッグ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Fluid Bags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063548

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

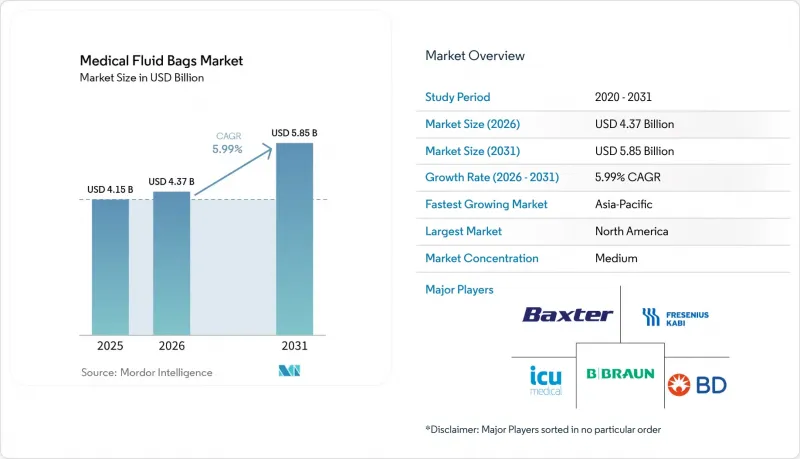

Mordor Intelligenceによると、医療用輸液バッグの市場規模は、2025年の41億5,000万米ドル、2026年の43億7,000万米ドルから、2031年までに58億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.99%を記録すると予測されています。

本レポートは、製品タイプ(点滴バッグなど)、素材(DEHP可塑化PVCおよびDEHPフリーなど)、容量(250ml以下など)、チャンバータイプ(シングルチャンバーなど)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療用輸液バッグ市場の動向と洞察

手術件数の増加と慢性疾患の負担増により、点滴療法、輸血、および透析の利用が増加しています

医療用輸液バッグ市場は、管理された輸液療法、透析液、および血液成分輸血を必要とする慢性疾患の持続的な増加の恩恵を受け続けています。病院や外来診療センターは、処置中および処置後の確実な静脈内水分補給と電解質管理に依存しており、これがあらゆる医療現場における日々のバッグ消費量の基盤を支えています。外来および在宅環境における透析および輸液療法の拡大は、投与を簡素化する標準化されたバッグ形式や耐久性のあるコネクターの使用事例を広げています。ケアが回復過程の早期段階へと移行するにつれ、薬剤委員会や臨床チームは、投与ミスを減らし、ベッドサイドのワークフローを迅速化するために、キットや表示の基準を標準化しています。償還政策は依然として使用パターンの強力な決定要因であり、償還ルールが院外ケアを優遇する場合、製品設計を介護者の使いやすさに合わせたサプライヤーが、医療用輸液バッグ市場でのシェアを拡大する傾向にあります。

外来手術と在宅ケアの拡大が、柔軟で軽量なバッグ形式への需要をシフトさせている

外来手術の増加は、短期滞在の回復ケアや当日安全な退院プロトコルに統合可能な、軽量で携帯性に優れたプレフィルドシステムへの需要を牽引しています。在宅輸液および長期ケアの拡大は、非医療従事者の介護者でも無菌性を損なうことなく取り扱える、安全なポート、カラーコーディング、明確な容量表示を備えた柔軟な設計を好む傾向にあります。こうした設計上の選好により、在宅ケアの在庫で一般的なポンプや重力式セットとの互換性を維持しつつ、改ざん防止機能を強化し、逆流を低減する形式の採用が進んでいます。ラベルの視認性を向上させ、直感的なコネクタを採用する医療機器メーカーは、交代制のスタッフや家族の介護者にとって、トレーニング時間を短縮し、ミスを減らすことができます。医療用輸液バッグ市場が、取り扱いや保管の制約が異なる軽症ケア環境に適応するにつれ、この変化は容量の選択やチャンバーの構成に引き続き影響を与えています。

複雑な無菌製造、バリデーション、および規制順守がコストと市場投入までの時間を増加させている

無菌バリアの完全性やプロセスバリデーションへの要求は、新製品の導入やライン変更にコストと時間を追加し、商業化を遅らせる可能性があります。包装バリデーションやシール性能の適格性評価は、材料、設備、またはプロセスパラメータが変更されるたびに再試験を必要とし、文書化や課題条件の不備は、リリース前の是正措置を招くことがあります。同時に、エチレンオキシド(EtO)滅菌に関する新たな排出基準により、恒久的な完全密閉装置や連続モニタリングなどの制御機能を追加するための設備投資が必要となり、これが研究開発(R&D)予算を圧迫し、設置期間中は生産スループットを低下させます。複数拠点を持つメーカーの場合、段階的な改修によりシステム全体のリスクは低減されますが、アップグレードのために滅菌チャンバーが稼働停止となるため、局所的なボトルネックは依然として発生します。こうした現実により、医療用液体バッグ市場において、中小企業のコンプライアンス達成のハードルは高まり、確立された品質管理システムと滅菌パートナーシップを持つ企業が有利な立場に立っています。

セグメント分析

医療用輸液バッグ市場において、静脈内バッグは、救急、外科、および輸液の各現場における水分補給および電解質管理の標準的な手段として、2025年に42.90%のシェアを占めました。この基盤により、ライン稼働率は安定を保ちつつ、ニッチなカテゴリーは治療プロトコルに沿った専門的な役割へと成長しています。標準化されたマルチチャンバー形式に支えられた非経口栄養バッグは、臨床チームが調製工程を「使用準備完了型」のデザインに統合することで、ミスリスクと準備時間を削減できるため、CAGR 7.34%で成長すると予測されています。病院では、脂質、アミノ酸、ブドウ糖用の統合コンパートメントを標準化しており、これにより投与効率が向上し、ベッドサイドでの投与手順も簡素化されます。採血・保存バッグは、血液成分の処理や在庫管理に不可欠であり続けていますが、透析液バッグや尿ドレナージバッグは、入院および在宅環境における慢性期ケアの経路に適合しています。

医療用輸液バッグ市場は、検証済みの品質システムと一貫した供給実績を重視する調達傾向を反映しており、これは世界の製造・サービス網を持つ既存企業を後押ししています。経腸栄養バッグや手術用ドレナージバッグは、単回使用が必須とされる腫瘍学、消化器内科、術後ケアといった分野で特定の役割を果たしています。購入者は、変更管理の負担を最小限に抑えるため、ラベルの明瞭さ、不正開封防止シール、および既存のポンプや付属品との互換性を重視しています。包装および無菌バリアのバリデーションは、製品切り替えにおける障壁であり続けており、これが多忙な病院薬局における変更のスピードを鈍らせています。予測期間中、医療用輸液バッグ市場では、感染管理とサービスコストに対応するTPNキットの採用が継続する一方、従来のIVソリューションが、あらゆる医療現場における日常的な輸液療法の基盤であり続けるでしょう。

医療用輸液バッグ市場において、DEHP可塑化タイプおよびDEHPフリータイプの両方のPVCは、長年にわたる臨床での実績とシールとの互換性の簡便さから、2025年には46.23%のシェアを占めました。一方、病院や国家機関が、低抽出物プロファイルや、感受性の高い患者層におけるフタル酸エステル類の代替品を重視する中、ポリオレフィン多層共押出材はCAGR8.65%で成長すると予測されています。2030年からカリフォルニア州で特定の医療機器におけるDEHPの使用が禁止されることに伴い、非PVC製品ラインの計画が加速しており、調達チームは新生児および産科ケアの分野において、より早期の切り替えを推進しています。また、臨床データによれば、代替可塑剤やポリオレフィン基材を使用した場合、脂質含有溶液への溶出量が大幅に低減することが示されており、これは生体適合性を優先する長期的な意思決定を裏付けるものです。

PVCから多層PPまたはPEへの金型およびプロセスの移行には、押出、シール、ポート溶接の再調整が必要となり、スケールメリットが得られるまでの初期コストが増加します。化学的適合性と透明性が決定的な要素となる分野ではEVAが依然として役割を果たしていますが、血液成分処理のような高負荷用途では、エラストマーブレンドやコポリエステルが使用されています。CMR物質を規制するEUの医療機器規則は、残存するPVC製品群において、フタル酸エステル不使用の配合を採用すべきコンプライアンス上の根拠をさらに強めています。これらを総合すると、安全性プロファイル、規制の方向性、および総所有コスト(TCO)の算定により、日常的な用途から専門的な用途に至るまで、医療用輸液バッグ市場のより大きなシェアが、ポリオレフィンおよびフタル酸エステル不使用のプラットフォームへと移行しつつあります。

地域別分析

北米は2025年、医療用輸液バッグ市場において45.34%のシェアを占めました。これは、確立された病院ネットワーク、敏感な患者グループ向けの検証済み非PVC製品の広範な採用、および単一拠点リスクへの曝露を低減するサプライチェーンの取り組みに支えられたものです。材料制限や持続可能性要件を実施している州は、病院に対しフタル酸エステル不使用の選択肢への移行を促しており、カリフォルニア州の医療機器を対象としたDEHP禁止措置は、調達スケジュールを導く顕著な例となっています。同地域では、商業用滅菌装置に排出ガス制御装置が導入されるに伴い、短期的な滅菌設備の改修が予定されており、こうしたプロジェクトは一時的な供給逼迫状況を生み出す可能性があります。これにより、複数拠点での生産能力や、多様な契約滅菌パートナーシップの価値が高まります。投資判断は供給確保の必要性によって左右されており、その結果、重要な輸液に対する輸入依存度を低減するため、国内での新たな生産能力の確保や、政府による的を絞った支援が行われています。これらの要素が相まって、医療用輸液バッグ市場全体における契約獲得において、品質管理体制と納品実績の重要性がさらに高まっています。

欧州では、MDR(医療機器規則)の施行や化学物質の安全性審査により、フタル酸エステル含有PVCから、規制に準拠した化学物質やポリオレフィン多層材への移行が徐々に進んでいます。これらの規制では、抽出物および溶出物に関する詳細な文書化が求められることが多く、堅牢な試験プログラムと安定性データを保有するサプライヤーが有利となります。調達チームは入札評価においてライフサイクルにおける環境影響も考慮しており、リサイクル可能な基材や添加剤の使用量を削減した設計への関心を高めています。医療機器メーカーが進化する期待に応えるべく製品ラインナップを更新する中、購入者はトレーニングや設備投資の負担を抑えるため、既存の機器との下位互換性を重視しています。その結果、医療用輸液バッグ市場において、欧州のコンプライアンス基準やサステナビリティの優先事項を満たす製品ラインへの着実な合理化が進んでいます。

アジア太平洋地域では、国内の製造能力が成熟し、政府が医療のレジリエンス強化のために現地生産を支援していることから、2031年までCAGR8.01%で拡大すると予測されています。急速に都市化が進む地域における透析や栄養療法の利用拡大は、今後も生産能力の構成や製品形態に影響を与え続けるでしょう。地域のメーカー各社は、公的・民間チャネルを問わず入札資格を得るため、非PVC製品ラインの拡大と国際的な品質基準の適用を進めています。大国における流通モデルは依然として決定的な要素であり、地域の医療従事者の嗜好や物流要件に製品を適合させられる企業は、より迅速に市場での地位を確立できるでしょう。アジア太平洋地域の医療用輸液バッグ市場は、病院インフラへの継続的な投資や、同地域内の高所得国における在宅ケアプログラムの普及からも恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手術件数の増加と慢性疾患の負担増により、静脈内療法、輸血、および透析の利用が増加しています

- 外来手術の拡大と在宅ケアの普及により、柔軟で軽量なバッグ形式への需要が高まっています

- 非PVC・DEHPフリー素材への移行が、成熟市場における買い替え需要を加速させています

- 高齢化により、尿失禁の発生率と輸血需要が増加しています

- EPAの2024年エチレンオキシド(EtO)滅菌器基準が、設備の更新と代替滅菌剤対応レディバッグの採用を促進しています

- EU REACH/MDRにおけるフタル酸エステル(DEHP)の認可スケジュールが、非PVCへの転換プログラムを推進しています

- 市場抑制要因

- 複雑な無菌製造、バリデーション、および規制順守により、コストと市場投入までの期間が上昇しています

- PVC廃棄・溶出物に関する規制強化および樹脂価格の変動が利益率を圧迫しています

- エチレンオキシド(EtO)の改修工事中の滅菌能力の制約により、断続的な供給のボトルネックが生じるリスクがあります

- EVA・PP樹脂の供給集中と関税リスクにより、投入コストリスクが高まっています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 点滴バッグ

- 非経口栄養(TPN)バッグ

- 経腸栄養バッグ

- 採血・保存用バッグ

- 尿排液バッグ(脚用、ベッドサイド用)

- 透析/腹膜透析用液バッグ

- 外科用/創傷ドレナージおよび吸引キャニスター用ライナー

- 浣腸・洗浄用バッグ

- 素材別

- PVC(DEHP可塑化;DEHPフリー)

- ポリオレフィン多層フィルム(PP/PE共押出)

- EVA(エチレン酢酸ビニル)

- コポリエステルエーテル(COPE)

- 熱可塑性エラストマー(TPU/TPE)

- 容量別

- 250 mL以下

- 250~500 mL

- 500~1,000 mL

- 1,000 mL以上

- チャンバータイプ別

- シングルチャンバー

- デュアルチャンバー

- トリプル/マルチチャンバー

- エンドユーザー別

- 病院(三次医療/地域医療)

- 外来手術センター

- 血液銀行/輸血センター

- 在宅医療/長期介護

- 診療所・個人医院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amsino International, Inc.

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton, Dickinson and Company(BD)

- Cardinal Health

- Coloplast A/S

- ConvaTec Group PLC

- Fresenius Kabi AG

- Grifols S.A.

- ICU Medical, Inc.

- JW Life Science Corp.

- Macopharma

- Medline Industries, LP

- Nipro Corporation

- Otsuka Pharmaceutical Co., Ltd.

- Poly Medicure Ltd.

- PolyCine GmbH

- Sippex IV Bag

- Technoflex

- Teleflex Incorporated

- Terumo Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日