咳介助デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cough Assist Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063547

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

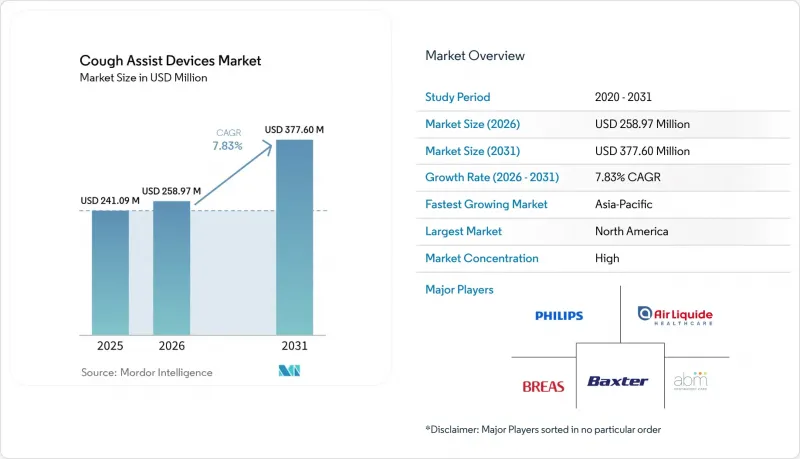

Mordor Intelligenceによると、咳介助デバイスの市場規模は、2025年に2億4,109万米ドル、2026年に2億5,897万米ドルとなり、2031年までに3億7,760万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.83%で成長すると見込まれています。

本レポートは、タイプ別(自動式、手動式)、エンドユーザー別(病院・診療所、在宅医療環境など)、製品タイプ別(マウスピース、フェイスマスク、気管切開/気管内アダプター、咳介助回路)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の咳介助デバイス市場の動向と洞察

神経筋疾患の有病率と生存率の向上により、咳介助デバイスの需要が拡大

脊髄性筋萎縮症、筋萎縮性側索硬化症(ALS)、デュシェンヌ型筋ジストロフィーにおける生存率の向上により、慢性的な咳増強を必要とするほど長生きする患者層が拡大しています。あるナラティブレビューでは、米国・欧州のALS患者コホートにおける侵襲的人工呼吸器の使用率が5%から10%であると報告されており、これは疾患修飾療法が進歩するにつれて、持続的な呼吸支援のニーズが生じていることを示唆しています。小児領域の知見もこの傾向と一致しており、在宅療法を統合した多職種連携プログラムでは、咳のピーク流量が1分あたり160リットルを下回った時点で、MI-E(機械的咳補助)が開始されることが多くあります。ある施設では、毎日の在宅MI-E導入後、呼吸器感染症による入院が75%減少したと報告されており、これは病院外での一貫した気道クリアランスルーティンの重要性を裏付けています。シドニー小児病院ネットワークは現在、関連する神経筋疾患において生後6ヶ月からのMI-E使用を推奨しており、これは小児医療における早期導入の明確な先例となっています。こうした基準が普及するにつれ、咳介助デバイス市場は、短期的な断続的な使用ではなく、慢性的な管理に伴う継続的な需要を取り込んでいます。

在宅呼吸ケアへの移行とテレヘルスを活用したMI-Eサポート

呼吸ケアの在宅環境への移行が加速し、遠隔監視は効果的なMI-E支援の中心となっています。米国メディケアでは現在、臨床医が遠隔で呼吸補助・換気パラメータを調整することが認められており、これにより対面での調整訪問の必要性が低減され、在宅治療の対象範囲が拡大しています。エア・リキード社が展開するような統合型在宅ケアプログラムは、遠隔モニタリング、ビデオ相談、多職種によるフォローアップを組み合わせることで、多数の患者を対象とした治療遵守と介入のタイミングを効率化しています。中国の在宅酸素療法に関する政策議論では、治療のコンプライアンスを高め、病院外でのケアの継続性を支える遠隔モニタリングやリースモデルが重視されています。日本では、2024年の診療報酬改定により、在宅高流量療法に関する指針・機器関連の点数が引き上げられ、在宅での呼吸器介入に対する保険適用拡大に向けた政策転換が示されました。こうした運用枠組みが成熟するにつれ、咳介助デバイス市場は、退院時の信頼性向上や、在宅での治療開始における行政上の障壁の減少という恩恵を受けています。

市場間における償還・資金調達の不均一性と自己負担の重さ

明確な国家政策や給付設計が整備されていない地域では、給付範囲の不均一性が導入の遅れを招いています。米国のLCD(ローカル・カバー・ディシジョン)は、適格診断の曖昧さを軽減するMI-E基準を定義していますが、多くの市場ではケースバイケースの承認制度が採用されており、これによりリードタイムが長期化し、家族や医療提供者の財政的リスクが高まっています。在宅酸素療法に関する中国の政策解説では、品質や監督に関する懸念が指摘されている一方で、服薬遵守率向上のために遠隔モニタリング型在宅モデルが依然として推奨されており、これは在宅呼吸器ケアのサブセグメント間で規制の成熟度にばらつきがあることを示しています。ドイツでは、EU承認後も咳治療薬へのアクセスに制約があることが患者向けガイダンスに記載されており、これは呼吸器ケアの経路にも波及し得る行政上の摩擦を浮き彫りにしています。その結果、資金調達の環境が成熟していない地域では導入のペースが遅くなり、臨床的な適格性が認められていてもMI-Eの開始が先送りされる傾向があります。支払機関がコードや文書化方針を更新するにつれ、咳介助デバイス市場は、より明確な適格性基準と統合された機器パッケージを通じて、この需要の一部を回復できる可能性があります。

セグメント分析

自動システムは2025年の売上高の57.10%を占め、2031年までCAGR9.01%で成長すると予測されています。これは、同期トリガー機能や適応制御によって治療の提供精度が向上するにつれ、手動式機種を上回るペースです。エビデンスによれば、適応制御は従来のPID戦略と比較して、圧力のオーバーシュートを排除し、振動を大幅に抑制できることが示されており、これにより、より一貫したサイクルでより高いピーク咳流量が得られます。Cough-Trakのようなアルゴリズムによる同期化は、患者の努力に合わせて送気と排気を調整するため、臨床医の負担を軽減し、多様な呼吸パターンにおいてもセッションの質を標準化します。Breas Clearoなどの最近の510(k)申請動向は、自動化への投資拡大と、通院を必要としない在宅での投与量調整やフォローアップを支援する連携ワークフローの組み合わせを反映しています。こうした機能は、咳介助デバイスの市場拡大に寄与しており、統合型人工呼吸器プラットフォームが、支払機関に好まれる標準的な呼吸ケアパッケージに咳介助機能を組み込んでいるためです。

手動式デバイスは、コスト制約のある環境や、ベッドサイドチームが直接的な調整を好む急性増悪時において、依然として役割を果たしています。複雑な気道管理において、触覚的な合図やトリガータイミングの直接制御を重視する施設では、その使用状況は安定しています。こうした環境であっても、退院計画においてデータロギングや遠隔モニタリングが一般的な要件となりつつあり、これにより接続機能を備えた自動システムへの選好が高まっています。咳介助デバイス業界は、介護者のトレーニング負担を軽減する患者に優しいワークフローを提供すると同時に、保険者によって義務付けられた遠隔監視プロトコルを支援することで、この変化に対応しています。クラウドポータルや遠隔モニタリングが拡大するにつれ、自動機器の相対的な優位性が高まり、入院から在宅への移行期・長期在宅ケアの両方において、咳介助デバイス市場の中心的な位置付けがさらに強まっています。

地域別分析

北米は2025年の売上高の43.07%を占めており、これはMI-E(機械的吸入)に対する明確なLCD(ローカル・カバレッジ・ディシジョン)基準や、文書化と支払いを明確化する統合型人工呼吸器のコーディング構造に支えられています。CHOP(フィラデルフィア小児病院)などの小児医療パスでは、急性期・慢性期の管理に咳嗽補助装置が組み込まれており、これにより専門分野を超えた紹介の一貫性が向上し、標準業務手順が強化されています。Univeraを含む民間保険会社のポリシーでは、咳の呼気ピーク流量の閾値や適格な神経筋疾患の診断基準が明示されており、これにより外来診療現場における処方医の判断の不確実性が軽減されています。フィリップスの2024年の米国における同意判決は、短期的な競合環境を再構築し、コンプライアンス対応や是正措置が進む中で、同業他社に事業拡大の機会をもたらしました。統合プラットフォームの拡大や遠隔調整の日常化に伴い、咳介助デバイス市場は、複数年にわたる在宅使用サイクルを支える統一されたコーディングと保険適用に引き続き依存しています。

アジア太平洋地域は、在宅呼吸支援に関する政策の更新やケアモデルの進化に支えられ、CAGR9.06%で成長すると予測されています。日本の2024年の診療報酬改定では、在宅高流量療法に対する指針と機器関連の点数が引き上げられ、適切な患者においてMI-Eを補完する在宅ケアに対する公的支援が示されました。中国の在宅酸素療法に関する政策議論では、遠隔モニタリングとコンプライアンスの向上が強調されており、これは同地域が病院外での治療の継続に重点を置いていることを反映しています。日本の災害対策指針では、大規模な事象における酸素供給のバックアップ体制が重視されており、これにより呼吸支援プログラムにおいて事業継続計画が中心的な位置づけを維持しています。遠隔モデルが定着し、臨床プロトコルが普及するにつれ、咳介助デバイス市場は、適応対象の拡大や大都市圏における在宅療法の受容度向上から恩恵を受けています。

欧州の状況は、神経筋疾患患者の慢性呼吸不全に対する非侵襲的換気ケアパスにおける咳介助を扱った、ドイツのS3ガイドラインによって支えられています。エア・リキードのスペインにおける複数年にわたるプログラムに代表される、統合型在宅ケアサービスの地域的な拡大は、予測分析と多職種による介入を組み合わせ、二次医療の利用を削減しています。このエコシステムには、欧州における携帯型生命維持ソリューションへの嗜好に沿った、ネイティブの咳介助機能と遠隔医療接続機能を備えた人工呼吸器プラットフォームが含まれています。国レベルの償還枠組みは、公的保険や国民保健制度を通じて神経筋疾患患者群を支援しており、これにより外来診療における定期的な利用が維持されています。医療機関の指針が拡大し、在宅ケアプログラムが拡大する中、欧州の咳介助デバイス市場規模は、標準化されたケアパスと接続型デバイスのポートフォリオにより、拡大する態勢にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 神経筋疾患の有病率と生存期間の増加が、咳増強療法の需要を牽引しています

- 在宅呼吸ケアへの移行と、遠隔医療を活用したMI-E支援

- MI-E・統合型人工呼吸器の償還・コーディング経路の拡大

- 急性期医療・小児医療における臨床ガイドラインの推奨

- MI-Eと人工呼吸器・デジタルプラットフォームの統合によるケア・バンディングの実現

- 在宅人工呼吸管理におけるMI-Eを制度化した小児複合ケアプログラム

- 市場抑制要因

- 市場ごとの償還・資金調達・自己負担額の不均衡

- エビデンスの不一致と臨床医による対応のばらつきが普及を妨げている

- サブグループにおけるインターフェースの耐容性と球部気道閉塞の課題

- 文書化・コーディングの複雑さと、人工呼吸器バンドルコードに基づく付属品の支払拒否

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 自動

- 手動

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 外来診療施設

- 長期ケア/リハビリテーションセンター

- その他

- 製品タイプ別

- マウスピース

- フェイスマスク

- 気管切開/気管内アダプター

- 咳介助回路

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABM Respiratory Care

- Air Liquide Medical Systems(EOVE)

- Baxter(Hillrom)

- Breas Medical AB

- Dima Italia Srl

- Eakin Respiratory

- Intersurgical Ltd

- Koninklijke Philips N.V.(Respironics)

- Lowenstein Medical

- MPR Italy(Kalos)

- Seoil Pacific Corp.

- Ventec Life Systems(React Health)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日