遺伝子解析:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Genetic Analysis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063540

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

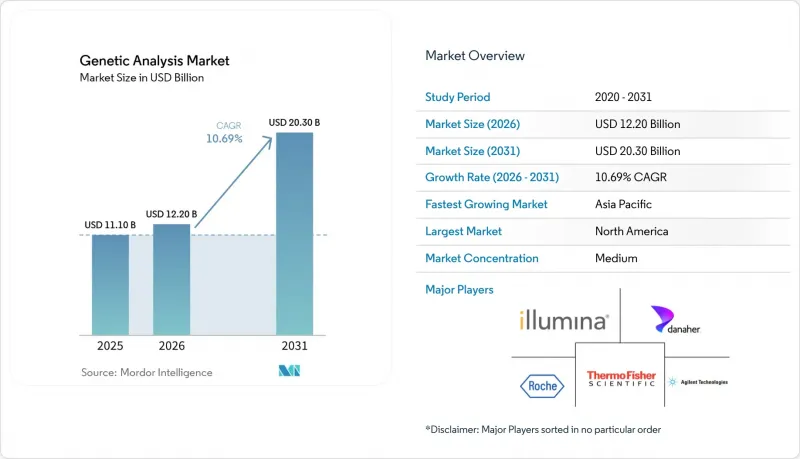

Mordor Intelligenceによると、遺伝子解析市場の規模は、2025年の111億米ドルから2026年には122億米ドルへと拡大し、2031年までに203億米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.69%で成長すると見込まれています。

本レポートは、製品・サービス(機器・システム、消耗品・試薬など)、技術(PCR/QPCR、NGSショートリード、ロングリードシーケンシングなど)、用途(臨床診断、ファーマコゲノミクスなど)、エンドユーザー(病院・クリニックなど)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の遺伝子解析市場の動向とインサイト

シーケンシングコストの低下により、ゲノムあたりのコストが圧縮

全ゲノムシーケンシングの価格は2013年以降96%下落し、2025年には1検体あたり200~600米ドルに達する見込みです。また、パシフィック・バイオサイエンシズが計画しているSPRQ-Nxプラットフォームは、2026年後半にコストを300米ドル未満に引き下げることを目指しています。英国、インド、中国における大規模な新生児および成人の研究が拡大する中、ベンダー各社はハードウェア販売中心のビジネスモデルから、消耗品やソフトウェアの定期購入モデルへと転換しています。その一例として、パシフィック・バイオサイエンシズが2025年第4四半期に消耗品売上高が55%増加したと報告していることが挙げられます。GenomeIndiaのような新興市場でのプロジェクトは、ゲノムあたりのコスト低下が、人口の多様性を対象とした研究への道を開くことを示しています。その結果、導入基盤が拡大し、継続的な収益源が生まれ、遺伝子解析市場が安定化することになります。

臨床保険償還とCDx承認の拡大

CMSは、2026年1月よりイルミナ社の「TruSight Oncology Comprehensive」に対し2,989.55米ドルの支払いを設定しました。また、メディケアも2026年3月にネオジェノミクス社の500遺伝子液体生検を保険適用対象としました。UnitedHealthcareなどの民間保険会社もこれに合わせて保険契約を更新し、高スループットシーケンサーへの検査室投資を促進しています。Guardant 360 CDxやその他の大規模パネルに対するFDAの承認は、より広範な検査が費用のかかる生検の再実施を減らすことを保険者に示しています。この動向は、遺伝子解析市場を通る検査件数を増加させ、自動化ワークフローソリューションへの需要を支えています。

データプライバシーと国境を越えたデータ転送の制約

2027年まで運用される「欧州ヘルスデータスペース(European Health Data Space)」により、ベンダーはEU域内のクラウドにデータをホストし、厳格な同意要件を満たすことが義務付けられます。これによりコンプライアンスコストが増大し、資本力のある企業が優位となります。小規模な検査機関は統合や撤退を余儀なくされる可能性があり、遺伝子解析市場の成長ペースは鈍化するもの、その方向性には影響を与えないでしょう。

セグメント分析

定期的な試薬キットは2025年の収益の58.9%を占め、検査室の現場における遺伝子解析市場の規模を支えています。ロングリードおよび空間解析プラットフォームへの機器のアップグレードがCAGR12.4%を支えており、バンドルされたソフトウェアのサブスクリプションが顧客1社あたりの平均取引額を引き上げています。試薬、ソフトウェア、サービスを統合したエコシステムが、ベンダーの価格決定力を支えています。

研究所がハイスループットおよびマルチオミクスワークフローへ移行するにつれ、機器・システムは更新期に入っています。収益が消耗品を中心に集約されているため、ベンダーは設備投資のサイクルを乗り切ることができ、遺伝子解析市場は着実な成長軌道を維持しています。

2025年時点で、ショートリードNGSは遺伝子解析市場シェアの32.2%を占めていましたが、ロングリードシーケンシングは2031年までCAGR14.0%で成長し、最も急速に拡大するセグメントになると予測されています。フェーシングや構造変異の解明に対する臨床ニーズの高まりにより、パシフィック・バイオサイエンシズやオックスフォード・ナノポアが、腫瘍学や希少疾患の検査室に導入されています。一方、デジタルPCRは遺伝子治療の品質管理(QC)分野で拡大しています。技術構成は細分化が進んでおり、異種データストリームを統合し、遺伝子解析市場の足跡を拡大できるインフォマティクス層が求められています。

地域別分析

2025年、北米は遺伝子解析市場シェアの43.29%を占めました。高額な保険償還水準、病院や検査室の密なネットワーク、そして包括的なゲノムプロファイリングの早期導入が、同地域の需要を支えています。メディケア・メディケイドサービスセンター(CMS)は、2026年1月よりイルミナ社の「TruSight Oncology Comprehensive」検査に対し2,989.55米ドルの支払いを設定し、腫瘍学診療における広範なマルチ遺伝子パネルの採用を加速させています。ロシュが2030年までに米国における新規製造施設およびAI主導の研究開発施設に500億米ドルを投じるというコミットメントは、市場の長期的な成長軌道に対する確信を裏付けています。2031年までは北米が最大の収益源であり続けるもの、腫瘍学および希少疾患検査が飽和状態に近づくにつれて成長は鈍化すると予想され、ベンダーの重点はファーマコゲノミクス、出生前スクリーニング、および人口健康アプリケーションへと移行していくでしょう。

アジア太平洋地域は、大規模な公的ゲノムプログラムに後押しされ、2026年から2031年にかけてCAGR12.97%と最も高い成長率を記録すると予測されています。中国の「国家ゲノムバンク」は現在、1,000万件以上のゲノムデータを保有しており、調査および臨床シーケンシングの両方を支援しています。インドの「GenomeIndia」イニシアチブは1万件のゲノム解析を完了しており、世界のデータベースにおいて十分に代表されていない南アジア系祖先グループの網羅性を拡大する計画です。

欧州では、各国間の連携プログラムに加え、加盟国間の国境を越えたゲノムデータ共有を標準化する「欧州ヘルスデータスペース(European Health Data Space)」が活用されています。NHSゲノム医療サービスは2024年に81万件以上の検査を実施し、一方、Genomics Englandは新生児10万人と成人15万人のシーケンシングを行い、全ゲノム検査を日常診療に組み込んでいます。これらの地域以外にも、湾岸諸国、南アフリカ、ブラジルではゲノムセンターの規模拡大が進んでいますが、ラテンアメリカや東欧の一部地域では、保険償還の格差が依然として短期的な普及を制限しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- シーケンスコストの低下により、ゲノムあたりのコストが圧縮される

- 臨床保険償還の拡大とCDXの承認

- WGSを医療に統合する国家ゲノムプログラム

- 農業ゲノミクスを可能にするEUの新しいゲノム技術

- AIを活用したバリアント解析が知見の獲得を加速させます

- MRDおよび早期発見における液体生検の採用拡大

- 市場抑制要因

- データプライバシーおよび国境を越えたデータ転送の制約(GDPRなど)

- 中国のHGR規制が国境を越えたゲノム研究を制約

- 包括的CGP/WGSにおける償還額の変動

- データのローカライゼーションとソブリンクラウドの要件

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品・サービス別

- 機器・システム

- 消耗品および試薬

- ソフトウェアおよびバイオインフォマティクスサービス

- 技術別

- PCR/qPCR

- 次世代シーケンシング(ショートリード)

- ロングリードシーケンシング(SMRT、ナノポア)

- サンガーシーケンシング

- マイクロアレイ

- 細胞遺伝学(核型分析、FISH)

- ジェノタイピングおよび遺伝子発現解析(非NGS)

- 用途別

- 臨床診断

- ファーマコゲノミクス

- 農業・動物ゲノミクス

- 法科学および個人識別

- コンシューマー/祖先・ウェルネス

- 調査用途(機能解析、トランスクリプトミクス、単一細胞)

- エンドユーザー別

- 病院・クリニック

- 診断・参照検査室

- 学術研究機関

- 製薬・バイオテクノロジー企業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 10x Genomics

- Agilent Technologies

- Azenta Life Sciences

- BGI/MGI Tech

- Bio-Rad Laboratories

- Danaher Corporation

- Eurofins Scientific

- F. Hoffmann-La Roche

- Guardant Health

- Helix

- Illumina

- Labcorp

- Myriad Genetics

- Natera

- New England Biolabs(NEB)

- Novogene

- Oxford Nanopore Technologies

- Pacific Biosciences

- QIAGEN

- Quest Diagnostics

- Revvity

- Takara Bio

- Thermo Fisher Scientific

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日