外科用創傷ケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Surgical Wound Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063532

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

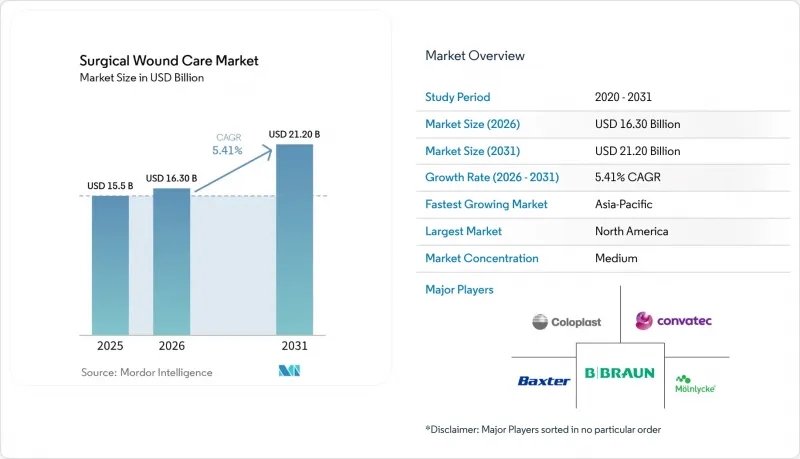

Mordor Intelligenceによると、外科用創傷ケア市場の規模は、2025年の155億米ドルから2026年には163億米ドルに拡大し、2031年までに212億米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.41%で成長すると見込まれています。

本レポートは、製品タイプ(従来型製品、先進的ドレッシング、縫合糸・ステープラー、外科用シーラント・接着剤、止血剤、抗感染剤)、創傷タイプ(急性創傷、慢性創傷)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の外科用創傷ケア市場の動向と洞察

低侵襲手術の普及拡大

ロボット手術や腹腔鏡手術は、切開サイズを最小限に抑え、組織への損傷を軽減し、入院期間を短縮できることから、ますます採用が進んでいます。これらの進歩により、従来のガーゼの使用は減少する一方で、バーブ付き縫合糸、組織接着剤、および薄型の抗菌フィルムの需要が高まっています。この変化は感染率の低下にも寄与しており、ロボット手術の感染率は1.2%であるのに対し、開腹子宮摘出術では4.7%となっています。創傷が小さくなることで、術後ケアは外来や在宅へと移行しており、そこで遠隔医療によるモニタリングが治療遵守率を高め、再入院のリスクを低減しています。これに対応し、メーカー各社は、繊細な組織層やロボット手術のワークフロー向けに設計された自己接着型抗菌ドレッシングを製品ラインナップに追加しています。

外科的介入を必要とする慢性疾患の有病率の上昇

糖尿病、肥満、末梢血管疾患などの慢性疾患の有病率の増加は、外科的創傷管理を複雑にし、治癒期間を長期化させています。糖尿病性足潰瘍は人口の6.3%に影響を及ぼしており、生涯リスクは34%に達し、年間約100万件の糖尿病関連の切断手術の一因となっています。米国では、年間90億~130億米ドルの直接治療費がかかっており、切断の80%は足潰瘍に先行して発生しています。ガイドラインでは、2026年までに周術期のHbA1c値を8%に、術中の血糖値を100~180 mg/dLに維持することが推奨されていますが、地域病院におけるコンプライアンスの課題により、依然として高い感染率が続いています。こうした課題を背景に、停滞した血管新生を刺激し、炎症期を加速させることを目的とした、生体活性コラーゲンマトリックス、ペプチド含有バリア、成長因子含有フォームなどの先進的なソリューションの開発が進められています。

高コストが先進的な外科用創傷ケア製品の採用を妨げている

高級な閉鎖材や生体活性ドレッシングは、標準的なガーゼやナイロン縫合糸に比べて価格が3~10倍高いため、コストに敏感な地域での導入が制限されています。新たに導入された抗菌ペプチドドレッシングは、10×10 cmのシートあたり15~25米ドルで販売されていますが、従来のフォームは2~4米ドルです。AOTI社のNEXAなどの陰圧創傷療法(NPWT)システムは、消耗品を除いて1,500~3,000米ドルの初期投資を必要とするため、資源が限られている病院での導入を妨げています。2025年のサプライチェーンの混乱により、インドではポリマーやアルミニウムの原材料コストが50%上昇し、医療機器全体の価格高騰を招きました。その結果、予算に制約のある施設では基本的なケアに頼らざるを得ず、感染率が高止まりする原因となっています。

セグメント分析

2025年、手術において不可欠とされる創傷閉鎖システムは、外科用創傷ケア市場規模の53.10%を占めました。2026年3月、Smith+Nephewは、シリコーン接触層と高吸収性フォームコアを組み合わせることで、滲出液の多い創傷の管理を目的とした製品「ALLEVYN COMPLETE CARE」を発売しました。抗菌ペプチド、コラーゲンマトリックス、スマートフォームによって機能強化された先進的なドレッシングは、2031年までCAGR5.83%という最も高い成長率で拡大すると予測されています。コンバテック社の「AQUACEL Ag Foam」は火傷治療部門で引き続き支持を集めており、一方、フロイデンベルグ社の「Tacnera」は長期ケア施設における褥瘡予防のためにますます使用されています。

外科用シーラントおよび止血剤は、縫合が困難な場合がある低侵襲手術やロボット手術において、その重要性が高まっています。2026年2月、バクスター社は、心血管および肝胆道領域での迅速な止血を目的とした「Hemopatch」を発売しました。グリフォルス社の「VISTASEAL」は、2024年10月に小児用適応を拡大し、先天性心疾患の手術に対応しました。

地域別分析

2025年、北米は売上高の41.98%を占めました。これは、米国における外来手術センター(ASC)の拡大、高い一人当たり医療費、そして強固な保険者インフラに牽引されたものです。保険償還制度の改革は、診療所の統合を促進し、病院の優位性を強化する一方で、AIを活用した在宅モニタリングソリューションの機会も創出しています。カナダとメキシコはシェアは小さいもの、高齢化や糖尿病有病率の増加により成長を遂げています。

アジア太平洋地域は、中国、インド、日本における手術件数の増加、新たな保険施策、インフラ投資に支えられ、2026年から2031年にかけてCAGR5.86%を達成すると予測されています。インドのPM-JAY制度は、適用範囲に制限があるもの、民間部門が引き続き支配的であるもの、医療処置へのアクセスを拡大しています。人口の28%が65歳以上である日本では、褥瘡予防および慢性創傷ケアプログラムを拡充しています。韓国とオーストラリアでは、医療提供の質を向上させるため、AIを統合した画像診断ソリューションを導入しています。

欧州では、国民皆保険制度により着実な成長を維持しています。しかし、地政学的緊張によるサプライチェーンの混乱が医療機器のコスト上昇を招いており、医療提供者は地域ごとの調達戦略を検討するようになっています。中東・アフリカおよび南米では、償還に関する課題に直面しているもの、医療ツーリズムや駐在員コミュニティに対応する私立病院を通じて、漸増的な成長が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術の普及拡大

- 外科的介入を必要とする慢性疾患の有病率の増加

- 外来手術件数の増加

- 抗菌性縫合糸およびドレッシングの技術的進歩

- 手術部位感染の急増が予防ケアを促進

- AIを活用した遠隔モニタリングを統合した外来創傷治療センターへの移行

- 市場抑制要因

- 高度な外科用創傷ケア製品の高コスト

- 新興国における償還の課題

- 地政学的紛争による滅菌医療用品サプライチェーンの混乱

- 非外科的治療法の選択が拡大

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 価格分析

第5章 市場規模と成長予測

- 製品タイプ別

- 創傷閉鎖システム

- 高度なドレッシング

- 縫合糸およびステープリングデバイス

- 外科用シーラントおよび接着剤

- 止血剤

- 抗感染薬

- 創傷タイプ別

- 急性創傷

- 切開創

- 外傷性創傷

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 下肢静脈性潰瘍

- 急性創傷

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 在宅ヘルスケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company(Solventum)

- Advanced Medical Solutions Group plc

- Argentum Medical LLC

- B. Braun Melsungen AG

- Baxter International Inc.

- BSN medical(Essity AB)

- Coloplast A/S

- ConvaTec Group plc

- Derma Sciences Inc.(Integra)

- HARTMANN Group

- Integra LifeSciences Holdings Corp.

- Johnson & Johnson(Ethicon)

- Lohmann & Rauscher GmbH & Co. KG

- Medline Industries, LP

- Medtronic plc

- MIMEDX Group Inc.

- Molnlycke Health Care

- Organogenesis Holdings Inc.

- PolyNovo Ltd.

- Smith & Nephew plc

- Zimmer Biomet Holdings Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日