組換え因子Cアッセイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Recombinant Factor C Assay - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063521

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

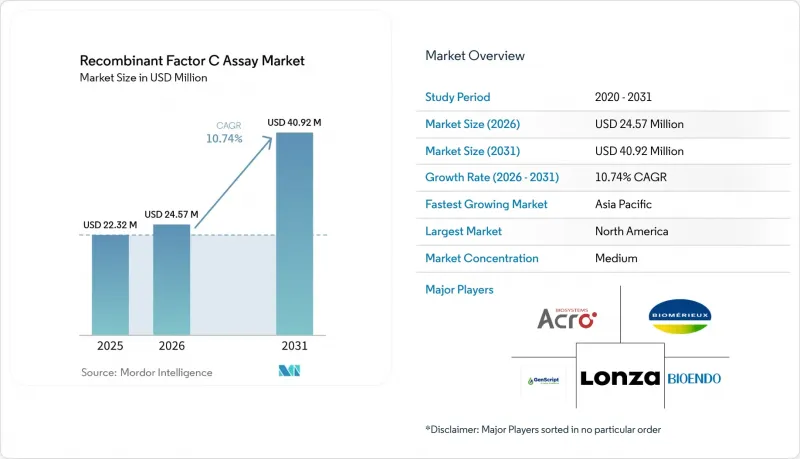

Mordor Intelligenceによると、組換え因子Cアッセイ市場の規模は、2025年に2,232万米ドル、2026年に2,457万米ドルとなり、2031年までに4,092万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR10.74%で成長すると見込まれています。

本レポートは、製品タイプ(キットおよび試薬など)、用途(製造工程用水および原材料など)、エンドユーザー(製薬・バイオテクノロジーメーカーなど)、アッセイ構成(標準マイクロプレートRFCなど)、スループットレベル、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の組換え因子Cアッセイ市場の動向とインサイト

薬局方への採用が主流化を加速

2025年5月1日より発効する米国薬局方(USP)第86章における非動物由来エンドトキシン測定法の正式な承認により、米国の製造業者にとって検査の不確実性という主要な障壁が取り除かれます。水質検査に関する基準の統一は、日常的なGMP下でのrFC導入において、大量かつ低リスクな出発点となるため、その推進力となっています。日本、韓国、中国では、依然として「検討中」から「勧告」に至るまでの表現が用いられており、その結果、世界のサプライヤーはこれらの市場において二重法による比較試験を実施せざるを得ない状況にあります。その結果、さらなる調和が実現するまでは、北米や欧州では導入が加速する一方、アジアの一部地域ではより慎重な導入が進むという、段階的な導入曲線が形成されることになります。

ESGおよび環境保全の圧力によるLALから動物由来でないrFCへの代替

カブトガニの捕獲データは、持続可能性をめぐる議論をさらに激化させています。2022年の生物医学目的の捕獲や2024年の餌用捕獲は、生物多様性へのリスクを浮き彫りにしており、現在では投資家や業界団体によってその動向が注視されています。企業のESGプログラムでは、患者の安全のための品質基準を維持しつつ、生態系への影響を軽減する具体的な取り組みとして、rFCの採用がますます重視されています。これは、欧州の規制当局が採用している3Rの原則とも合致するものです。野生生物由来の試薬への依存度を低減することは、漁業管理における季節的・規制的な変動の影響を受けやすいサプライチェーンのリスク軽減にも寄与します。業界の取り組みや購入者の期待により、薬典上の経路が利用可能な場合、動物由来成分を使用しない方法を明記する社内方針の更新が加速しています。ユーザーがrFCを時間的制約の厳しい製品リリースに拡大するにつれ、βーグルカンに関連する偽陽性の減少というメリットが得られ、これにより廃棄物や手戻りが削減され、実務における持続可能性指標が向上します。

地域ごとの受容度のばらつきに伴うバリデーションおよび比較可能性の作業負荷

複数の規制管轄区域をターゲットとする製造業者は、米国や欧州以外では薬典の記述が依然として統一されていないため、より重厚なバリデーション計画に直面しています。中国はガイダンスにおいてrFCを拘束力のある要件ではなく原則として位置付けており、日本は依然として比較証拠を評価中であるため、地域ごとの申請書類向けに二重法による比較試験が継続されています。これらのプログラムでは、複数ロットにわたる回収率評価や動向分析が必要となり、これにより、日常的な出荷や複数の市場にまたがる申請のスケジュールが長期化します。一部の製品群ではマトリックス効果も生じ、rFCの希釈範囲が狭まるため、複雑なワクチンやベクターにおける方法適合性の作業負荷が増大します。より広範な調和が達成されるまで、大手スポンサーは特定の市場においてLALとrFCを並行して実施し続けることになり、その結果、世界のポートフォリオの運営コストが高止まりすることになります。

セグメント分析

キットおよび試薬は、2025年の売上高の68.12%を占め最大のシェアを維持しました。これは、大規模なバイオ医薬品品質管理(QC)業務における試験量に比例して拡大する継続的な使用に支えられています。組換え因子Cアッセイ市場のベンダーは、プレートベースのアッセイにおけるオペレーターによるばらつきを低減する、事前最適化された基質や固定化コントロールなどのフォーマット革新を重視しています。機器およびリーダーについては、品質管理部門が老朽化した濁度計を廃棄し、北米および欧州の主要サプライヤーが提供するマルチモード蛍光システムへの標準化を進める中で、堅調な更新需要が見られました。21 CFR Part 11の施行により、規制対象施設全体で電子署名、監査証跡、LIMS統合が推進されることから、自動化およびコンプライアンスソフトウェアは、2031年までCAGR12.56%で最も急速な成長を遂げると予測されています。契約試験サービスは、社内への全面的な投資を行わずに測定法の適合性評価や余剰処理能力を必要とする中小企業にとって、依然として現実的な選択肢であり、これにより、組換え因子Cアッセイ市場におけるサービス需要は引き続き重要な位置を占めています。

組換え因子Cアッセイ業界は、複雑な試験を大規模かつ再現性のある形で実施し、監査対応を可能にするソフトウェア主導のワークフローへと移行し続けています。事前検証済みのソフトウェアパッケージにより、変更管理や申請手続きの検証サイクルが短縮され、査察時の摩擦が軽減されます。ダイナミックレンジの拡張といったリーダーの技術革新により、手動でのゲイン調整なしに単一のプレート上で高信号と低信号を混在させることが可能となり、多様なマトリックスにおいても初回測定での精度が確保されます。購入者層全体において、サービスモデルやトレーニングは、一挙に完全自動化を行うよりも段階的な移行を好む中規模の品質管理(QC)ラボでの導入を後押ししており、これによりハイブリッドな運用モデルが組み合わさった形での組換え因子Cアッセイ市場が多様化しています。

2025年には、製造工程中の水および原材料の試験が活動の35.61%を占め、規制対象の製造施設における日々のBET(バイオ等価試験)量の大部分を精製水と緩衝液が占めるため、依然として最も頻度の高い使用事例となっています。多くの導入者は、薬典の試験手順が明確でマトリックス効果が限定的であることから、水試験から開始します。これにより、日常的な条件下でrFCをバリデーションするための安全な入り口が生まれます。完成品のリリース試験は、マトリックス干渉や希釈限界が方法の適合性を左右し得るため、より複雑なままであり、初回試験での成功が極めて重要となります。機器試験は、抽出試験やリスク管理に対するISOおよびFDAの要件により、安定したセグメントであり続けています。この分野では、動物由来成分を含まない方法が、組換え因子Cアッセイ市場における広範な規制目標と合致しています。

先進療法の品質管理は、12.09%のCAGRで拡大すると予測されています。これは、スポンサーが自己由来および同種由来のプラットフォームを拡大する一方で、再試験の余地がない極めて短いリリース期間に直面しているためです。EMAによる治験用ATMPに関する更新ガイダンスは、臨床生産における汚染管理への期待を強めており、これは迅速かつ動物由来成分を含まないBETパイプラインとよく合致しています。フィルター、添加剤、またはプロセスラインに起因するベータグルカンへの曝露が懸念される場合、rFCはファクターGに依存しないため、偽陽性を低減し、保留時間を短縮します。こうした状況において、組換え因子Cアッセイ市場は、遅延を許容できない細胞・遺伝子治療ワークフローのリリース信頼性を向上させるための実用的な手段を提供します。

地域別分析

北米は、USP第86章への早期対応と主要拠点におけるバイオ医薬品製造の集中により、2025年の組換え因子Cアッセイ市場シェアの42.17%を占めました。同地域は、21 CFR Part 11への準拠を支援する品質管理(QC)自動化プロバイダーやソフトウェアベンダーの堅固なエコシステムに恵まれており、これにより、バリデーション済みのワークフローへのrFC導入準備が整っています。カブトガニに関する公開の保全データは利害関係者の間で広く共有されており、これは持続可能性とサプライチェーンのレジリエンスのために非動物由来試薬を優先する企業方針を後押ししています。北米のCDMOはサービスポートフォリオに組換え法を取り入れており、これにより小規模なスポンサーも、大規模なオンサイト投資を行うことなく移行を進めることができます。

EMAが臨床製造におけるATMP(先進治療医薬品)に対する期待値を更新したことで、細胞・遺伝子治療プログラム全体において、迅速かつ動物由来成分を使用しないエンドトキシン試験の価値が再認識されています。この地域全体では、GMP施設において旧式の濁度測定装置がマルチモード蛍光装置に置き換わるにつれ、資本計画サイクルや更新スケジュールが移行のペースを左右しています。

インドと中国がバイオ医薬品およびバイオシミラーの製造能力を拡大し、地域のサプライヤーが試薬生産を現地化しているため、アジア太平洋地域は世界平均を上回る成長が見込まれています。いくつかの国では規制上の文言が依然として保守的であり、現在の中国のガイダンスに反映されているように、rFCが薬局方ではなく勧告的な位置づけであるため、二重法による比較可能性が維持されています。日本では、組換え法に関する比較データが引き続き検討されており、韓国では新たな規制動向が見られ、近い将来、米国の期待との整合性が高まる兆しが見られます。調和が進むにつれ、組換え因子Cアッセイ市場は、地域内の製造拠点全体において、検証の迅速化や野生動物由来試薬への依存度低下という恩恵を受けることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 薬局方での承認が、主流採用を加速させている(欧州薬局方ではrFCが収載され、米国薬局方USP <86>でも正式化)

- ESGおよび環境保全の要請による、LALから動物由来成分を含まないrFCへの代替

- rFCを用いた初のFDA医薬品承認が、規制下での使用に対する信頼を築く

- QCラボの自動化(マイクロプレート蛍光測定、デジタルトレーサビリティ)により、運用コスト(OPEX)を削減し、バリデーションを迅速化します

- 企業のサプライチェーンにおけるリスク分散とマルチソーシングは、rFCに有利に働きます

- βーグルカン非依存性(ファクターGなし)により、無効/OOS測定および再検査の負担が軽減されます

- 市場抑制要因

- 検証および比較のための作業負荷;地域ごとの受容度のばらつき

- アジア、アフリカ、南米の一部地域におけるゲル凝固法の普及とコスト面の制約が、機器の更新を遅らせています

- 小規模な研究所におけるrFCキットのコスト上昇および蛍光リーダーの設備投資

- サプライヤー間のばらつきと製品マトリックス効果が標準化を遅らせている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- キットおよび試薬(rFCアッセイキット)

- プレコートプレート/ストリップ

- 機器・リーダー

- 自動化・コンプライアンスソフトウェア

- 受託試験サービス

- 用途別

- 製造工程用水および原材料

- 最終医薬品製品のリリース

- 先進的治療法(細胞・遺伝子治療)の品質管理

- 医療機器BET

- その他

- エンドユーザー別

- 製薬・バイオテクノロジーメーカー

- CDMO/CMO

- 医療機器メーカー

- その他

- アッセイ構成別

- 標準マイクロプレートrFC

- プレコートGOプレート/ストリップ

- 自動化統合型rFCワークフロー

- スループットレベル別

- 大量処理品質管理ラボ

- 中規模ラボ

- 小規模/単発ワークフロー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ACROBiosystems Co., Ltd.

- Bioendo rFC Endotoxin Test Kit

- bioMerieux SA

- BMG LABTECH GmbH

- Cormica Ltd.

- Eurofins BioPharma Product Testing

- GenScript Biotech Corporation

- Hzymes Biotechnology

- Indoor Biotechnologies, Inc.

- INTEGRA Biosciences

- Lonza Group AG

- Microcoat Biotechnologie GmbH

- Xiamen Bioendo Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日