呼吸器ウイルス感染症治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Respiratory Virus Infection Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063519

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

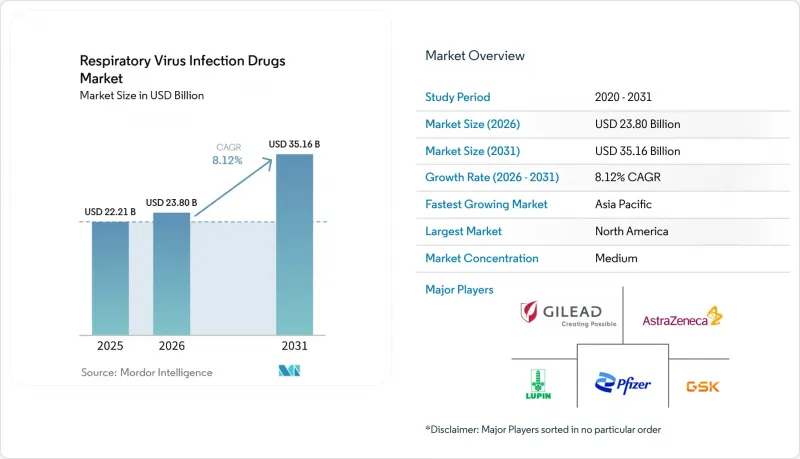

Mordor Intelligenceによると、呼吸器ウイルス感染症治療薬の市場規模は、2025年に222億1,000万米ドル、2026年に238億米ドルとなり、2031年までに351億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.12%で成長すると見込まれています。

本レポートは、病原体(SARS-CoV-2、インフルエンザA/B、RSV、HMPVなど)、モダリティ(低分子抗ウイルス薬、モノクローナル抗体など)、投与経路(経口、静脈内、筋肉内/皮下、吸入)、医療提供環境(外来、入院、長期ケア)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の呼吸器ウイルス感染症治療薬市場の動向と洞察

高齢者および乳幼児におけるRSVおよびインフルエンザの負担の高さが、抗ウイルス薬の需要を支えています

米国では、高齢者によるRSVによる入院が年間最大12万件に上る一方、生後6ヶ月未満の乳児は一人当たりのRSV感染リスクが最も高くなっています。ニルセビマブは、2024年のシーズンにおいてオーストラリアの乳児で88.2%、スペインの2024-2025年シーズンでは89.8%の有効性を示しました。日本におけるバロキサビルの耐性率は全体では1.7%と低水準に留まりましたが、2025年までのH3N2症例では3.6%に上昇しました。高齢者および小児のコホートにおける実世界データが増加していることが、安定した需要を支える二つの柱となっています。欧州の医療制度が予防用バイオ医薬品を支持したことを受け、GSKとサノフィは2024年に米国を除くニルセビマブの売上高として計12億米ドルを計上しました。

経口抗ウイルス薬が外来での迅速なアクセスを可能に

治療開始のタイミングが極めて重要であることから、点滴室を経由しない錠剤ベースの治療法への関心が高まっています。適格患者であるにもかかわらず、2024年には米国の患者の69%がCOVID-19抗ウイルス薬の投与を受けられませんでした。その理由として、処方医の躊躇や、リトナビル増強製剤との薬物相互作用への懸念が挙げられています。2026年6月のFDA承認審査中のエンシトレルビルは、プラセボに比べてウイルスの排除が82%速く、リトナビルを必要としないため、多剤併用患者への適応性が向上しています。米国では、薬剤師が検査を行い、同日に抗ウイルス薬を処方することが認められており、治療開始までの時間を短縮しています。日本のバロキサビル顆粒は、錠剤を飲み込めない小児患者の服薬遵守の障壁を打破しましたが、治療を受けた小児症例の9.7%で138種類の変異が確認されました。中国では2026年3月、経口剤のシムノトレルビル・リトナビルおよびVV-116が承認され、耐性発生のリスクが低い在宅治療の選択肢が追加されました。

COVID-19による入院患者数の減少と公共調達の縮小が販売量を押し下げる

米国における入院患者数は、2024年に2023年比で18%減少し、2022年1月のピーク時からは92%減少したため、レムデシビルの入院患者向け需要が激減しました。ファイザー社のパクスロビッドの売上高は、公的備蓄の枯渇と1コースあたり1,390米ドルへの小売価格上昇により、2022年の125億米ドルから2024年には15億米ドルに縮小しました。英国は2025年5月、有効期限が切れたパクスロビドについて17億ポンド(21億米ドル)を償却しました。各国政府は資金をRSVやインフルエンザへの備えへとシフトさせており、その結果、COVID-19用抗ウイルス薬の購入は一時的に停滞しています。

セグメント分析

SARS-CoV-2関連製品は2025年の売上高の57.28%を占めましたが、モノクローナル抗体が小児用スケジュールに組み込まれるにつれ、RSV治療薬は2031年まで年率8.87%で拡大しています。RSV分野の進展は、呼吸器ウイルス感染症治療薬市場の見通しを支えており、パンデミックによる変動からの影響を和らげる役割を果たしています。インフルエンザ抗ウイルス薬は季節的な安定性を維持しており、日本ではバロキサビル顆粒が、耐性監視を慎重に行いながら小児への適用範囲を拡大しています。これらを合わせると、COVID-19以外の病原体が現在の市場価値の相当な割合を占めており、そのシェアは着実に上昇しています。

実世界データによると、ニルセビマブは88%~90%の有効性を示しており、クレスロビマブが供給の幅を広げることで、RSV予防における呼吸器ウイルス感染症治療薬市場のシェア拡大の勢いが強まっています。COVID-19の需要は風土病レベルで横ばいとなっていますが、エンシトレルビルの曝露後治療への適応拡大の可能性は、家庭での使用事例を広げ、プロテアーゼ阻害剤のポートフォリオを多様化し、ライフサイクル収益を延長する可能性があります。

2025年においても低分子薬は売上高の67.34%を占めていますが、抗体のCAGR9.21%は、受動的予防ソリューションへの移行を示唆しています。モノクローナル抗体による呼吸器ウイルス感染症治療薬市場は、1回投与の利便性とコールドチェーン廃棄物の削減を背景に、高リスク群である乳幼児および高齢者セグメントで最も急速に拡大すると予測されています。

リトナビルとの相互作用により、多剤併用群におけるニルマトレビルの使用が制限されており、処方医はリトナビルを含まない薬剤や生物学的製剤への選択を迫られています。アストラゼネカとGSKは2024年にニルセビマブから合計22億米ドルの売上を計上し、その商業的実現可能性を実証しました。併用療法は依然として限定的ですが、耐性閾値を引き上げることを目的とした研究開発投資を集めています。

地域別分析

北米は2025年も売上高シェア47.29%を維持しましたが、COVID-19備蓄薬の使用が減少しており、償還が小売チャネルへ移行するにつれ、成長は頭打ちとなっています。米国の薬剤師による「検査即治療(test-to-treat)」の枠組みは迅速性という利点をもたらしていますが、カナダでは州レベルでのパイロット事業が成功したことを受け、全国的な拡大を目指しています。メキシコでは、保険適用範囲にばらつきがあることが導入の妨げとなっていますが、公立クリニックではジェネリックのオセルタミビルやモルヌピラビルを処方薬リストに追加しています。

欧州では、動向にばらつきが見られます。ドイツと英国では薬剤師による処方箋発行が加速していますが、フランスでの供給のつまずきにより、RSV生物製剤のコールドチェーンにおける弱点が露呈しました。南欧では償還サイクルが遅く、新規抗ウイルス薬の導入が遅れています。東欧市場は依然として価格に敏感であり、高価なモノクローナル抗体よりもジェネリック医薬品が好まれています。

アジア太平洋地域はCAGR8.88%で成長率トップとなっています。中国におけるシムノトレルビルとVV-116の承認、および遠隔医療の普及により、地方都市への浸透が進んでいます。日本における小児用バロキサビルおよび韓国でのRSVワクチン接種の展開が、二桁の成長を支えています。インドの広大な製造基盤が同地域にコスト面での優位性をもたらしていますが、新規薬剤に対する現地での追加臨床試験により、市場投入までの期間が長期化しています。オーストラリアにおけるニルセビマブの88.2%という有効性が、オセアニア全域での導入を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢者および乳幼児におけるRSV・インフルエンザの感染負担の高さが、抗ウイルス薬およびモノクローナル抗体の需要を支えています

- 経口抗ウイルス薬により、外来治療が可能となり、治療へのアクセスが早まります

- アジア太平洋地域におけるヘルスケアの拡大とサーベイランス体制の強化が抗ウイルス薬の使用を促進

- 長期間作用型RSVモノクローナル抗体による1回接種が各国で拡大

- 薬剤師による「検査・治療」の処方により、抗ウイルス薬の即日投与が拡大

- 中国を牽引役とするバロキサビルおよび新規抗ウイルス薬の普及が成長を加速

- 市場抑制要因

- COVID-19による入院患者数の減少と公共調達の縮小が販売数量を押し下げる

- 抗ウイルス薬耐性および変異体のエスケープ

- RSVモノクローナル抗体の季節的な供給とコールドチェーンの制約が普及を妨げている

- 高リスク外来患者における抗ウイルス薬の過少使用が市場浸透率を低下させている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 病原体別

- SARS-CoV-2(COVID-19)

- A型・B型インフルエンザ

- 呼吸器合胞体ウイルス(RSV)

- ヒトメタニューモウイルス(hMPV)

- パラインフルエンザウイルス(PIV 1-4)

- アデノウイルス(呼吸器型)

- モダリティ別

- 低分子抗ウイルス薬

- モノクローナル抗体

- 併用療法/補助療法

- 投与経路別

- 経口

- 静脈内

- 筋肉内/皮下

- 吸入/経鼻

- 医療提供環境別

- 外来・地域医療

- 病院/急性期医療

- 長期ケア/専門的介護

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca Plc

- Aurobindo Pharma USA

- BioCryst Pharmaceuticals

- Cipla Limited

- F. Hoffmann-La Roche

- Fujifilm Toyama Chemical

- Genentech(US)

- Gilead Sciences, Inc

- GSK plc

- Hetero Healthcare

- Invivyd

- Lupin Pharmaceuticals

- Merck & Co.

- Pfizer Inc

- Sanofi

- Sawai Pharmaceutical

- Shionogi & Co., Ltd.

- Swedish Orphan Biovitrum

- Teva Pharmaceutical Industries

- Zydus Lifesciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日