光増白剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Optical Brighteners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063513

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

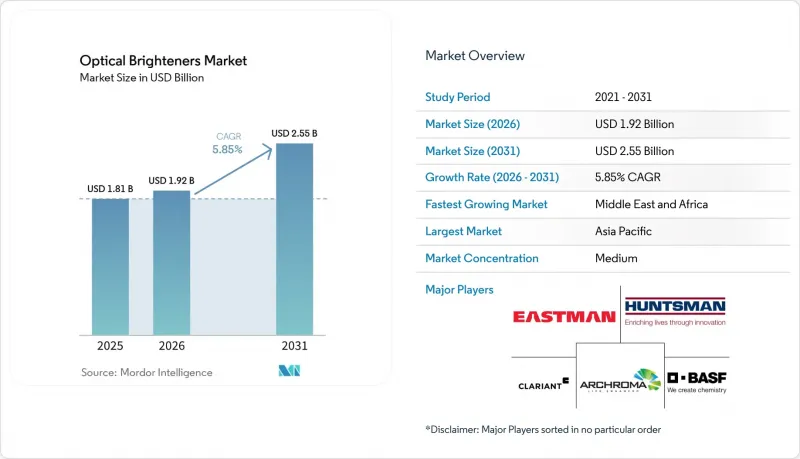

Mordor Intelligenceによると、蛍光増白剤の市場規模は、2025年の18億1,000万米ドル、2026年の19億2,000万米ドルから、2031年までに25億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.85%を記録すると予測されています。

本レポートは、化学物質の種類(トリアジン・スチルベン系、クマリン系など)、用途(繊維用蛍光増白剤、洗剤用蛍光増白剤など)、エンドユーザー産業(繊維・アパレル、消費財、包装、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の蛍光増白剤市場の動向と洞察

洗濯用洗剤における蛍光増白剤の需要増加

現在、液体洗剤は世界の家庭用洗濯市場収益の半分以上を占めており、コンパクトな濃縮洗剤への傾向により、1回の洗濯あたりの蛍光増白剤の使用量が増加しています。配合メーカーは通常、体積比で0.1~0.5%を添加していますが、低温洗濯やリン酸塩フリーのビルダーの使用により、蛍光を維持するためにはCBS-Xのような高純度のトリアジン・スチルベン系蛍光増白剤が必要となります。家庭用ケア製品分野の4大多国籍企業が、洗剤売上の約60%を独占しており、この寡占的な購買力は、蛍光増白剤サプライヤーに対し、利益率を損なうことなく厳しい生分解性基準を満たすことを強いています。ノボネシス社は2024年、液体および粉末の両方に対応するクロスマトリックス型蛍光増白剤「Luminous」を発売し、多国籍ブランドのSKU(在庫管理単位)削減を目的とした新たな研究開発の取り組みを示しました。また、欧米の小売業者のプレミアムプライベートブランドも、市場をリードするブランドの美学に合わせるため蛍光増白剤を採用しており、これにより蛍光増白剤市場の堅調な販売基盤が確立されています。

アジア太平洋地域における繊維・アパレル製造の拡大

ベトナム、インド、バングラデシュの地域バリューチェーンでは、紡績よりも仕上げ工程の生産能力が急速に拡大しており、蛍光増白剤の消費は下流工程である染色・洗浄施設へとシフトしています。ベトナムのネットゼロ・ロードマップや、インドの機能性繊維向け生産連動型インセンティブ(PLI)といった政府プログラムにより、リサイクル繊維の加工過程で失われた白さを回復するために依然として蛍光増白剤に依存している、節水型の染色ラインへの投資が促進されています。エジプトのソクナ工業地帯では、2026年から1万5,000トンの生地生産が追加され、中東からの需要がさらに拡大する見込みです。これらのクラスター近くに技術サービスラボを現地化するサプライヤーは、色調のマッチングや工程上のトラブルシューティングが依然として関係性に基づくものであるため、蛍光増白剤市場において確固たるシェアを獲得できます。

スチルベンの毒性と残留性に関する世界の厳格な規制

欧州委員会は2025年、規則(EU)2019/1021の附属書IにUV-328を追加し、2029年までに1mg/kgへと段階的に引き下げられる微量含有基準を導入しました。中国の環境保護部令第12号は、2026年までに配合成分の公開を義務付けており、既存製品の知的財産権による保護を弱めています。中国および台湾産のスチルベンに対するアンチダンピング関税を維持するという米国の決定は、サプライチェーンを長引かせ、着荷コストを押し上げています。これらの措置は総合的に、包括的な不純物プロファイリングとライフサイクルに関する資料の提出を必要としており、中小企業にとっては負担の大きい費用となるため、本来なら健全な拡大が見込まれる蛍光増白剤市場の成長を鈍化させています。

セグメント分析

トリアジン系スチルベンは、幅広い配合との適合性と高い蛍光量子収率を強みとして、2025年の蛍光増白剤市場シェアの58.15%を占めました。洗剤用グレードのCBS-Xは、白色指数130以上を達成可能であり、pH 7から11の範囲で安定性を維持するため、販売量における主導的地位を維持しています。クマリン系は、化粧品や低融点包装用コーティングにおいて、その低い加工温度閾値が配合業者に好まれることから、2031年までCAGR6.61%で拡大すると予測されています。これら2つの主要グループに加え、OB-1などのベンゾオキサゾリン系は、280℃以上の熱安定性が必須とされる再生プラスチックコンパウンド用途で利用され、確固たるニッチ市場を維持しています。

イミダゾリン、ジアゾール、ピラゾリンなどの第2グループの化学物質は、特殊繊維仕上げ、特に耐塩素性スポーツウェアの分野で、総じて一定の地位を維持しています。江西省でのパイロット規模のマイクロリアクタープロジェクトでは、ピラゾリン中間体の収率が96%に達しており、スチルベン系化合物とのコスト競争力において技術的な余地があることが示唆されています。排出規制が厳格化する中、既存プラントを連続流システムに改造できるサプライヤーは、低炭素製品ラインを販売することで、蛍光増白剤市場におけるシェアをさらに拡大できる可能性があります。

地域別分析

2025年の世界の蛍光増白剤市場売上高のうち、アジア太平洋地域が58.76%を占めました。これは、中国の年間消費量11万6,000トンと、洗剤のプレミアム化が持続していることが要因です。「二酸化炭素排出量ピークアウト・カーボンニュートラル」目標と、より厳格な排水規制に後押しされた江蘇省および浙江省での生産能力の合理化により、すでに低価格帯の生産量の推定12%が閉鎖され、地域の需給バランスは引き締まっています。インドでは、Rossari Biotechによる年間2万2,100トンの増産計画が進行中であり、2026年からは供給が増加する見込みですが、その大部分は現地の繊維産業拠点向けに割り当てられています。ASEANの衣料品セクター、特にベトナムでは、高度な仕上げ加工への投資が進んでおり、これにより1メートル当たりの蛍光増白剤需要が高まっています。

欧州と北米は、蛍光増白剤市場におけるシェアは小規模ですが、規制面での影響力は極めて大きいです。2030年まで継続される米国のアンチダンピング関税により、国内生産と多角化されたサプライチェーンを優遇する二層価格体系が定着しています。EUでは、UV-328に対する附属書Iの残留性有機汚染物質(POP)規制や、差し迫ったパーフルオロアルキル物質(PFAS)に関する法規制により、加工業者は低移行性のスチルベン代替品の事前認定を進めており、堅牢な分析研究所を持つ生産者に先行者優位をもたらしています。

中東・アフリカ地域は、2031年までにCAGR6.87%と最も高い成長率を記録する見込みです。これは、サウジアラビアの「ビジョン2030」に基づく織物プロジェクトや、エジプトのソクナ地区が牽引しています。成長の基盤は小さいもの、温暖な気候に適した液体タイプの洗剤を採用する地域内の洗剤工場が増加していることで、その成長はさらに加速しています。南米の需要を支えるのはブラジルであり、ソルベイ社がサント・アンドレ工場に2,000万米ドルを投じて実施する近代化プロジェクトは、特殊ポリアミド仕上げ材の需要を取り込むことを目的としており、間接的に同地域の蛍光増白剤市場の需要を刺激することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 洗濯用洗剤における蛍光増白剤の需要増加

- アジア太平洋地域における繊維・アパレル製造業の拡大

- 再生紙および包装材における白色度要件の高まり

- 再生プラスチックストリームにおける変色を隠すための採用

- セキュリティ印刷・偽造防止インクへの用途

- 市場抑制要因

- スチルベン系化合物の毒性および残留性に関する世界の厳格な規制

- デジタル化による印刷用紙需要の減少

- 環境に優しいバイオ由来代替品の研究開発コスト

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 化学物質の種類別

- トリアジン・スチルベン系化合物

- クマリン

- イミダゾリン

- ジアゾール

- ベンゾオキサゾリン

- その他の化学物質

- 用途別

- 繊維用漂白剤

- 洗剤用蛍光増白剤

- 紙の光沢向上

- ファイバー・ホワイトニング

- コスメ・パーソナルケア

- その他の用途

- エンドユーザー産業別

- 繊維・アパレル

- 消費者製品

- 包装

- その他のエンドユーザー産業(セキュリティ・安全など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3V Sigma S.p.A.

- Archroma

- Aron Universal Limited

- BASF

- Blankophor GmbH & Co. KG

- Brilliant Group Inc.

- CLARIANT

- DayGlo Color Corp.

- Deepak Nitrite Limited

- Eastman Chemical Company

- Huntsman International LLC

- Keystone Aniline Corp.

- KISCO(Kyung-In Synthetic Corp.)

- Kolorjet Chemicals Pvt Ltd

- Meghmani Organics Ltd

- Milliken & Company

- RPM International Inc.

- Sarex Chemicals

- Shandong Raytop Chemical Co. Ltd

- Teh Fong Min International Co. Ltd

- United Specialities Pvt Ltd

- Zhejiang Transfar Whyyon Chemical Co Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日