臓器移植拒絶反応治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organ Transplant Rejection Medication - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063511

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

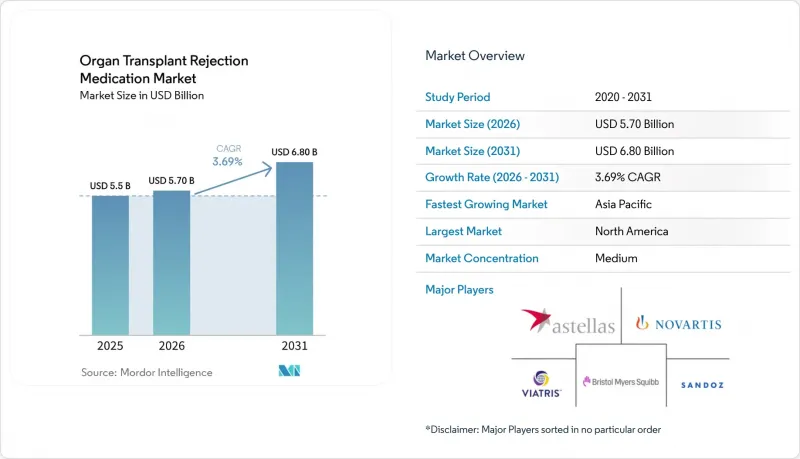

Mordor Intelligenceによると、臓器移植拒絶反応治療薬の市場規模は2025年に55億米ドルと評価され、2026年の57億米ドルから2031年までに68億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.69%となる見込みです。

本レポートは、薬剤クラス別(カルシニューリン阻害薬、抗増殖薬など)、移植臓器(腎臓、肝臓、心臓など)、分子タイプ(低分子化合物、生物学的製剤)、流通チャネル(移植センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の臓器移植拒絶反応治療薬市場の動向とインサイト

移植件数の増加が慢性免疫抑制療法の需要を支えています

腎臓移植は2025年の売上高において大きなシェアを占めており、2025年に米国で2万7,573件、2023年に中国で2万2,814件の腎臓移植が行われたことから、肝臓および心臓のセグメントを上回る成長を続けています。メディケアの給付改革により、36ヶ月間の給付停止期間が撤廃され、服薬遵守不足に起因する移植片喪失が約15%減少するとともに、治療対象となる患者層が拡大しました。インドの国立臓器・組織移植機構(NOTO)の報告によると、年間15,000~2万件の腎臓移植が行われており、臓器移植拒絶反応治療薬市場におけるアジア太平洋地域の極めて重要な役割が浮き彫りになっています。日本では、死亡ドナー率が人口100万人あたりわずか1.7人であるため、年間約2,000件の腎臓移植にとどまり、依然として供給が逼迫しています。したがって、移植件数の増加は、2031年までのCAGR予測において最大のプラス要因となります。

タクロリムス系CNI療法が世界の主力療法であり続ける

2025年時点でカルシニューリン阻害薬(CNI)は大きなシェアを占めており、タクロリムスがCNI処方箋の大部分を占めています。ジェネリック医薬品の浸透率は大幅に上昇しましたが、2023年にFDAがタクロリムスのあるジェネリック医薬品をABからBXに格下げしたことで、新規の代替処方が鈍化し、製剤のばらつきを避けるため、米国のほとんどのプログラムが単一供給源契約を締結するようになりました。エンバーサスXRとして販売されている徐放性タクロリムスは、高いバイオアベイラビリティと1日1回の投与を可能にしていますが、その価格プレミアムに対する支払者の消極的な姿勢が、広範な普及を制限しています。この価格と販売量の両面を重視した戦略が、市場のCAGRの拡大に寄与しています。

価格下落により患者1人当たりの収益が圧迫

2025年までに、ジェネリック医薬品がミコフェノール酸セグメントの大部分を占める一方、タクロリムスの価格は特許満了以降大幅に下落し、ロシュ社のセルセプトの売上高は2010年の24億米ドルから2026年には約3億5,000万米ドルへと減少しました。同様の傾向は、複数のジェネリック医薬品の発売を受けて、シロリムスやエベロリムスにも見られます。単一供給元契約は代替可能性を制限する一方で、割引価格を固定化することにもなり、CAGRへのマイナス寄与をさらに拡大させています。

セグメント分析

2025年の臓器移植拒絶反応治療薬市場において、CNI(カルシモジュール系免疫抑制剤)は売上高の41.68%を占めましたが、ジェネリック医薬品の広範な普及により、単位当たりの売上高は大幅に減少しました。一方、mTOR阻害剤は、腎毒性を軽減するために医師がシロリムスまたはエベロリムスを減量したタクロリムスと併用する傾向にあることから、年率3.98%の成長が見込まれています。ミコフェノール酸などの抗増殖剤を含む3剤併用療法は、依然として市場売上高の相当な割合を占めており、臨床実践の定着ぶりを浮き彫りにしています。共刺激阻害薬とIL-2受容体拮抗薬は合わせて小幅なシェアを占めていますが、これは主にベラタセプトの前年比での大幅な伸びに牽引されたものです。

腎臓移植は2025年の収益の48.19%を占め、2031年までCAGR4.05%で成長すると予測されており、肝臓および心臓の各セグメントを上回るペースです。メディケアの適用範囲拡大や、インドにおける大規模な生体ドナープログラムが、この成長軌道を後押ししています。2025年の市場規模においてほぼ同等のシェアを占める肝臓移植は、非アルコール性脂肪性肝炎(NASH)の有病率上昇の恩恵を受けていますが、免疫抑制療法の強度がわずかに低いという課題に直面しています。心臓および肺のセグメントは、合計で控えめなシェアを占めるもの、拒絶反応予防のための厳格な治療により、患者1人あたりの医療費は高くなっています。

腎臓移植は、実施件数における主導的地位を維持することで、死体ドナー制度が確立されている地域や生体ドナープログラムが拡大している地域において、臓器移植拒絶反応治療薬市場の基盤を固め続けるでしょう。現在研究中の新しい耐性誘導療法により、2030年以降は各セグメントの比重が再調整される可能性があります。

地域別分析

北米は2025年の売上高の43.19%を占めており、これは腎臓移植患者への免疫抑制剤の費用を恒久的に負担するメディケアの政策変更に支えられています。この改革により、服薬遵守不足による移植片機能不全が15%削減されました。CVS Specialty、Accredo、およびWalgreens Specialtyが、高額な生物学的製剤の調剤の大部分を管理しており、償還を服薬遵守指標のモニタリングと連動させています。したがって、専門薬局の成長は生物学的製剤の普及と並行しており、支払者による監督体制をさらに強固なものにしています。

欧州は、EurotransplantおよびScandiatransplantを通じた協調的な調達を活用し、世界売上高の相当な割合を占めています。しかし、タクロリムスおよびミコフェノール酸モフェチルのジェネリック医薬品の浸透率が高く、単価は北米の水準を下回っています。EMAの2025年版モノクローナル抗体バイオシミラーに関するガイダンスは依然としてrATGを除外しており、これにより既存ブランドは導入療法薬における価格水準を維持することが可能となっています。

アジア太平洋地域は最も成長が著しい地域であり、2031年まで年率3.91%で拡大しています。中国では2023年に2万2,814件の腎臓移植が行われ、インドでも年間最大2万件が行われていますが、日本では脳死ドナー率が低いため、市場シェアの拡大が制約されています。規制のばらつきや、現地ジェネリックメーカーの積極的な参入により、患者1人当たりの収益は抑制されていますが、絶対的な手術件数の増加により、同地域全体の臓器移植拒絶反応治療薬市場のベースラインは上昇する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 移植件数の増加;固形臓器移植の大部分は腎臓が占める

- タクロリムス系CNIレジメンは、あらゆるSOTにおいて維持療法の基幹であり続けています

- 北米が売上シェアをリード、保険適用範囲の拡大が慢性疾患治療の継続を後押し

- 経口維持療法の優位性;病院・専門医療機関チャネルによる処方

- 徐放性タクロリムスの採用により、薬物曝露の安定性と服薬遵守が向上します

- AMR管理において、IVIGおよび補体標的補助療法の使用が拡大しています

- 市場抑制要因

- タクロリムス/MMF/シロリムスにおけるジェネリック医薬品の普及による価格下落

- 感染症、悪性腫瘍、代謝リスクが、投与量の最小化や治療法の変更を促しています

- 規制・品質面での摩擦(例:TE格付けの変更)一部の市場におけるジェネリック医薬品への切り替えの遅れ

- 静注投与の物流面およびEBV血清状態が、特定の生物学的製剤の普及を制限しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 薬剤クラス別/作用機序別

- カルシニューリン阻害薬(タクロリムス、シクロスポリン)

- 抗増殖薬(ミコフェノール酸モフェチル、ミコフェノール酸、アザチオプリン)

- mTOR阻害剤(シロリムス、エベロリムス)

- コルチコステロイド

- 共刺激阻害薬/IL-2受容体拮抗薬(ベラタセプト、バシリキシマブ)

- リンパ球除去抗体(rATG/ATG-F、アレムツズマブを含む)

- IVIG/血漿交換補助療法

- 移植の種類別

- 腎臓

- 肝臓

- 心臓

- 肺

- 膵臓

- 造血幹細胞移植(HSCT)

- 分子タイプ別

- 低分子化合物

- バイオロジクス

- 流通チャネル別

- 移植センター/病院薬局

- 専門薬局

- 小売・オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accord Healthcare

- Asahi Kasei

- Astellas Pharma

- Aurobindo Pharma

- Bristol Myers Squibb

- Cipla

- CSL Behring

- Dr. Reddy's Laboratories

- F. Hoffmann-La Roche

- Fresenius Kabi

- Grifols

- Novartis AG

- Octapharma

- Pfizer

- Sandoz

- Sanofi

- Takeda

- Teva Pharmaceutical Industries

- Viatris

- Zydus Lifesciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日