心臓冷凍アブレーション装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cardiac Cryoablation Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063506

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

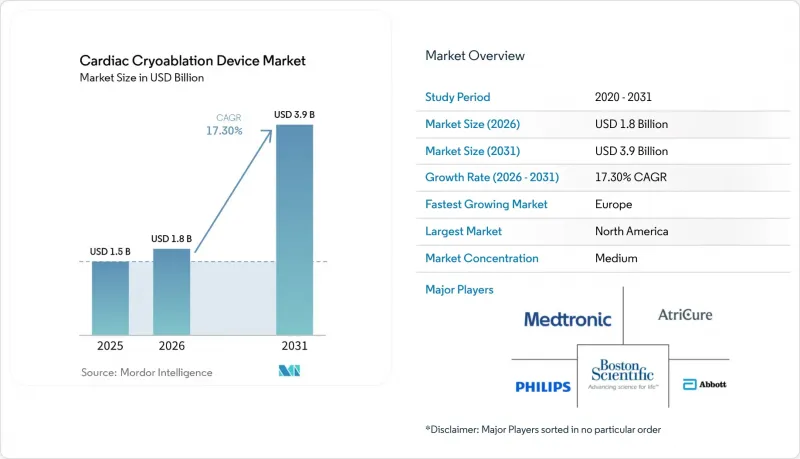

Mordor Intelligenceによると、心臓冷凍アブレーション装置の市場規模は、2025年に15億米ドル、2026年に18億米ドルとなり、2031年までに39億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR17.30%で成長すると見込まれています。

本レポートは、技術別(N2Oベースのクライオバルーン、フォーカルクライオカテーテル、外科用クライオなど)、製品別(カテーテル/バルーン、コンソール、シースなど)、適応症別(発作性心房細動、持続性心房細動、上室性頻拍、心室性頻拍)、エンドユーザー(三次医療機関、地域病院、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の心臓冷凍アブレーション装置市場の動向とインサイト

米国におけるASCの適用範囲と外来治療への移行

2025年11月のCMS最終規則により、包括的な心房細動アブレーションコードであるCPT 93656がASCリストに追加され、施設支払額が2万4,532米ドルと設定されました。これは入院患者向けの料金を上回り、外来患者の急増を促進しています。クライオバルーン手術の平均所要時間は122分であるのに対し、高周波(RF)手術は160分であり、これにより残業時間が削減され、ASCの処理能力モデルに適合しています。2026年初頭の予約データによると、ASCでは1日あたり1施設につき2件のクライオアブレーション症例が追加で予約されており、ASCの収益はCAGR17.88%で拡大すると予測されています。カナダの各州や西欧の複数の保険者も、同様の日帰りAF治療経路を試験的に導入しており、北米の成功モデルが他地域へ波及する可能性を示唆しています。

第一選択アブレーションの根拠と早期介入

Arctic Front Advanceバルーンに対するFDAの第一選択治療としての承認、および75~82%の不整脈フリー生存率を示したSTOP-AF FirstおよびEARLY-AF試験の結果により、アブレーション治療は救済的治療から初期治療へと移行しました。若年層で構造的に健全な心房では、1回の処置による耐久性が高まり、費用のかかる再介入を減らし、需要を前倒ししています。2024年のドイツの費用効用モデルでは、増分費用対効果がQALYあたり1,037ユーロと算出され、地域の支払意思額閾値を大幅に下回っており、治療経路の早期段階におけるアブレーションに対する支払者の受容性を裏付けています。

心房細動アブレーションにおけるPFA代替のリスク

2025年1月の『NEJM』誌に掲載されたSINGLE SHOT CHAMPION試験では、PFAの再発率が37.1%であるのに対し、凍結療法では50.7%であったことが報告され、機器コストが23%高いにもかかわらず、病院はPFAコンソールの導入を急ピッチで進めています。米国の医師調査によると、2026年には心房細動アブレーションの68%でPFAが採用される見込みであり、凍結療法ベンダーがシェアを守るための猶予期間は狭まりつつあります。欧州でも同様の動向が見られ、CEマークを取得したPFAカテーテルは1万7,000件以上の実臨床症例において食道損傷がゼロであることを示しており、凍結療法との医療法的な対比が鮮明になっています。

セグメント分析

2025年、心臓冷凍アブレーション装置市場シェアの55.30%を亜酸化窒素凍結バルーンシステムが占めました。これは、再現性の高いワンショット肺静脈隔離を可能にする、メドトロニック社の10年前に発売されたコンソールベースのシステムが牽引しています。外来手術センター(ASC)が発作性心房細動(AF)のワークフロー向けにコンソールを導入するにつれ、凍結バルーン技術を用いた心臓冷凍アブレーション装置市場は着実に成長すると予想されます。心室頻拍(VT)向けの超低温クライオ(-196°Cで動作)は、17.95%という最も高いCAGRで推移すると予測されており、十分な治療を受けていない構造的心疾患患者層に向けた新たな収益源を開拓することになります。

コンソールメーカー各社は、PFA(肺動脈閉鎖)市場での競合を食い止めるため、機能拡張ソフトウェアや統合マッピング機能を順次追加しています。中国の液体窒素バルーンは、病院の「グリーン手術室」委員会に共感を呼ぶサステナビリティ・ブランディングを打ち出しています。フォーカル凍結カテーテルは上室性頻拍に対してニッチな有用性を維持していますが、その販売数量が控えめであることに加え、RF(高周波)技術の接触力に関する進歩も相まって、成長余地は限定的です。外科的凍結療法は依然としてガイドラインで推奨されていますが、普及率は低く、手術室のワークフローの慣性や、大動脈クランプによる時間的損失といった要因によって普及が阻まれています。

カテーテルとバルーンは2025年の売上高の62.18%を占めており、処置数の増加が消耗品の需要拡大に直結するため、17.86%のCAGRでコンソールを上回り続ける見込みです。POLARx FITのような拡張型バルーンは、デバイスの交換回数を減らし、経済的および人間工学的価値を高めます。コンソール販売に紐づく心臓冷凍アブレーション装置市場の規模は、ASC(外来手術センター)への移行に伴い拡大する見込みですが、多エネルギープラットフォームをめぐる不確実性により、設備投資予算は依然として敏感な状況にあります。付属のシースやマッピングカテーテルは、単一の償還コードにまとめられる傾向が強まっており、単体での価格設定は圧迫されるもの、ベンダーロックインは強固なものとなっています。

使い捨てのスカベンジングホース、圧力ライン、滅菌スリーブは、予測可能ではあるもの低マージンの収益を生み出しています。亜酸化窒素排気に対する環境面の監視が、アクセサリーのさらなる再設計を促す可能性があります。凍結データのフィードを外部の3Dマッピングシステムと連携させる統合プラットフォームは、電気生理学者の認知的負荷を軽減し、将来の製品ロードマップを形作る可能性が高いです。

地域別分析

北米は、CMSの外来診療に関する決定およびメドトロニックの確立されたコンソール群に支えられ、2025年の収益の46.17%を占めました。米国の検査室では、半日単位のブロックに収まる予測可能なクライオ治療の所要時間を背景に、ASC(外来手術センター)への転換が急速に進められています。カナダでの普及は、州ごとの予算のばらつきによって制約されています。オンタリオ州やケベック州の専門センターでは勢いが見られますが、全国的な統一性には欠けています。メキシコは、民間保険会社の支配的地位と限られた電気生理学インフラのため、遅れをとっています。

欧州はCAGR17.76%で最も急速に成長している地域です。POLARx FITの早期CEマーク取得と、ドイツおよび英国からの費用対効果に関する支持的なデータにより、PFAが参入する中でも凍結療法の競合力は維持されています。ドイツのワークフロー・モデリングでは、具体的な人員配置の効率化が実証されており、一方、英国の国民保健サービス(NHS)では、機器コストの高さと再アブレーション率の低さを天秤にかけて検討しています。南欧市場は、地域的な心臓ネットワークプログラムを背景に拡大していますが、償還制度のばらつきが拡大ペースを鈍らせています。

アジア太平洋地域は、状況がまちまちです。日本では、発作性および持続性心房細動の両適応症についてPMDAの承認が得られており、バルーンの改良版を世界的に展開するための足掛かりとなっています。中国では、新たに承認された液体窒素システムが価格面および環境面での競争をもたらし、第2級都市での利用拡大につながっています。オーストラリアと韓国では、三次医療機関からの需要が堅調ですが、ASC(外来手術センター)のインフラは未だ発展途上です。インドおよび東南アジアの多くの地域では、自己負担モデルによる制約が残っており、普及は都市部の紹介医療機関に限定されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国におけるASCの保険適用範囲、外来診療への移行

- 一次治療としてのアブレーションに関するエビデンスと早期介入

- 新型クライオシステムの承認と導入台数の拡大

- シングルショットクライオのワークフロー効率と再現性

- 超低温クライオ技術によるVTのビジネスチャンス

- 中国/現地参入企業が市場参入と競合を加速

- 市場抑制要因

- 心房細動アブレーションにおけるPFAの代替リスク

- 安全性に関する事象(食道損傷、PNP)および取扱説明書の更新

- 新規システムに対するFDAの承認後エビデンス要件

- ガイドラインがあるにもかかわらず、外科的アブレーションが十分に活用されていない

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- クライオバルーンアブレーション(N2Oベース)

- 局所凍結アブレーションカテーテル

- 外科的凍結アブレーション(プローブ/クランプ;N2O/アルゴン)

- VT向け超低温凍結療法(新興)

- 製品別

- 凍結アブレーションカテーテル/バルーン

- 凍結治療用コンソール/発生装置

- ステアブルシース/イントロデューサー

- 内腔円形マッピングカテーテル(凍結ワークフロー)

- 付属使い捨て製品

- 適応症別

- 発作性心房細動(PVI)

- 持続性心房細動(PVI中心)

- SVT/AVNRT(限局性凍結療法)

- 心室性頻拍(ULTC)

- エンドユーザー別

- 三次医療機関・大学病院および電気生理学検査室

- 地域病院

- 外来手術センター(ASC)

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Adagio Medical

- APT Medical

- AtriCure, Inc.

- Biosense Webster

- Boston Scientific Corporation

- Cryofocus Medtech

- Hejeya(Beijing)Medical Device

- Japan Lifeline

- Koninklijke Philips N.V.

- Medtronic Plc

- MicroPort EP

- Shanghai Antec Medical Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日