医療機器ラベリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Device Labeling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063495

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

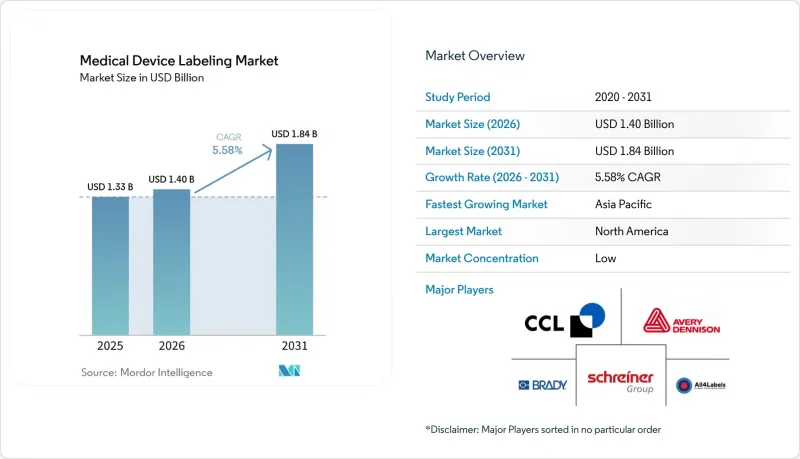

Mordor Intelligenceによると、医療機器ラベリング市場の規模は2025年に13億3,000万米ドルと評価され、2026年の14億米ドルから2031年までに18億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.58%となる見込みです。

本レポートは、ラベルタイプ(感圧接着剤/自己粘着式、糊付け/湿式糊、シュリンクスリーブ、インモールド)、用途(使い捨て消耗品、モニタリング・診断機器、治療・外科用器具)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療機器ラベリング市場の動向と洞察

世界のUDI義務化とデータベースへの登録により、ラベルデータおよびデュアルフォーマットバーコードの要件が拡大

米国FDAは2025年にGUDIDの施行を強化し、バーコードの内容とデータベースのフィールドに不一致がある場合に警告書を発行したため、コンバーターは現在、10mm×15mmのラベルに至るまで2次元シンボルを検証しています。中国は2024年にUDIの段階的導入を完了し、クラスI医療機器に機械可読識別子の表示を義務付けました。これにより、輸出業者はバイリンガルテキストおよびGS1またはHIBCシンボル体系に対応するようラベルを再設計せざるを得なくなりました。日本、シンガポール、マレーシア、ブラジルも同様の枠組みを採用しており、1つの医療機器モデルに対して5種類以上の地域別ラベルバリエーションが出荷される可能性があります。これらの規制により、医療機器メーカーは、アートワークのバージョン管理や規制変更の追跡を自動化するクラウド型ラベル管理システムへの移行を迫られています。

MDR/IVDRの多言語および翻訳規則により、ラベルのSKU数とコンテンツ量が増加

2025年7月に発効するEU規則2025/1234の下では、業務用医療機器において紙の取扱説明書をeIFUに置き換えることが可能ですが、各言語ごとにラベル上に固有のQRリンクを記載する必要があるため、SKU数が倍増します。単一の輸液ポンプであっても、EU域内向けに24種類のラベルデザインが必要となる場合があり、ドイツ語で印刷された在庫は法的にスペインへ出荷できないため、在庫リスクが高まります。翻訳業者によると、2024年以降、医療機器ラベリングのプロジェクトが30%急増しており、社内で言語検証サービスを提供するコンバーターは、認証期間を短縮することで契約を獲得しています。

コンプライアンスの負担と頻繁な規制更新により、ラベルメーカーのコストと市場投入までの時間が増加

EUは2021年から2025年の間に89件のガイダンス文書を発行しましたが、そのいずれもがラベルの内容を変更する可能性があります。一方、認定機関の処理遅延は12ヶ月にも及び、1回の修正ごとに5,000~1万5,000米ドルのコストがかかるアートワークの修正を余儀なくされています。中国は2024年に14件のUDI通達を発表しましたが、省ごとの施行状況に一貫性がないため、輸出業者にとって不確実性が高まっています。中小メーカーは売上高の相当な割合を規制対応に費やしているのに対し、多国籍企業ではその割合は2%にとどまっており、これが業界の再編を加速させています。

セグメント分析

2025年時点で、医療機器ラベリング市場における感圧ラベルのシェアは57.37%を占めました。これは、毎分300~600枚のラベル貼付ラインとの互換性、およびガンマ線、エチレンオキサイド、蒸気滅菌への耐性が要因となっています。アクリル系またはゴム系接着剤は、50 kGyの放射線照射を受けても黄変することなく、接着強度を維持します。接着剤塗布型またはウェットグルーラベルは、2031年まで年率5.89%で成長すると予測されており、これは最も高い成長率です。これは、製薬企業が液体の注射剤をガラスバイアルに充填する際、剥がして再封できる利便性よりも、恒久的な接着性が優先されるためです。湿式接着システムは、基材に浸透することで機械的結合を形成し、コールドチェーンにおける結露時の剥離を防ぎますが、10~15秒の保持時間を必要とするため、ライン速度は分あたり150~250ユニットに低下します。

2025年にはシュリンクスリーブが販売量の顕著なシェアを占め、安全針が一体化したプレフィルドシリンジなどの複合製品で好まれています。こうした製品では、360度のグラフィック表示が可能であるため、30~40%の価格プレミアムが正当化されます。インモールドラベルは依然としてニッチな存在ですが、検体カップのブロー成形や射出成形中に貼付されるため、成形後の工程を省略できます。2024年に発効するEUの使い捨てプラスチック指令は、医療機器を適用除外としていますが、容器の樹脂と適合するリサイクル可能な表面材の評価を促しています。UPM Raflatacは2025年にライナーレス構造を発売し、材料廃棄物を15%削減し、輸送コストを低減することで、持続可能性を重視するメーカーにアピールしています。

地域別分析

2025年、北米は医療機器ラベリング市場の45.85%を占めており、その背景にはFDAのUDI施行およびGUDIDの同期化要件があります。同庁は2024年、国内および海外のメーカーを対象に、不適合に対して14通の警告書を発行しました。カナダは2024年に医療機器規制をFDA基準に整合させ、ラベル関連の有害事象報告を義務化するとともに、ケベック州ではフランス語と英語の二言語表記を義務付けました。メキシコのCOFEPRISは2025年にUDIを採用し、設計を簡素化する一方で、USMCA(米国・メキシコ・カナダ協定)に基づく流通において英語・フランス語・スペイン語の3言語表示を義務付ける、北米規制ブロックを形成しました。

欧州では、MDRおよびIVDRへの移行が進んでおり、ドイツ、フランス、イタリア、スペイン、ポーランドでは現地語による取扱説明書の記載が義務付けられ、ラベルのSKUが細分化されています。英国のUKCAマークは2024年に義務化され、EUのMDRに準拠する北アイルランドとは別に、グレートブリテン向けのラベルを別途用意する必要があり、並行した在庫管理を余儀なくされています。2025年7月に発効する規則2025/1234は、医療従事者向け機器についてeIFUを許可していますが、各言語ごとのQRコードおよびURLの要件は維持されており、印刷コストを削減することなくデザインが増大しています。

アジア太平洋地域は2031年までCAGR6.08%で成長すると予測されており、これは地域別で最も高い数値です。中国は2024年にUDIの導入を完了し、NMPAデータベースへのクラスI医療機器識別子の登録を義務付け、デュアルフォーマットバーコードの採用を促進しています。インドの生産連動型インセンティブ制度は、14億米ドルを国内製造業に投入しており、現地でのラベル調達を促進するとともに、プネー、アーメダバード、チェンナイへの多国籍コンバーター企業の投資を呼び込んでいます。日本のPMDAは2024年にeIFUを承認し、FDAやEUの先例に準拠しましたが、ラベル上の日本語表記および漢字の可読性に関する厳格な基準は維持しました。中東・アフリカ、南米、およびアジア太平洋地域の小規模市場は、2025年に総じて売上高の顕著なシェアを占めました。ブラジルのANVISAは2024年にUDIガイドラインを公表し、2026年までにクラスIIIおよびIVの医療機器に対してGS1またはHIBCによるコーディングを義務付けました。オーストラリアのTGAは2024年にUDI要件をFDAおよびEUの枠組みと整合させ、太平洋地域の設計を簡素化しました。一方、韓国のMFDSは輸入品に対して韓国語による表示を義務付けました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のUDI規制とデータベースへの登録により、ラベルデータおよびデュアルフォーマットバーコードの要件が拡大しています

- MDR/IVDRの多言語対応および翻訳規則により、ラベルのSKU数とコンテンツ量が増加しています

- 在宅利用の増加/ウェアラブル機器およびPOCT機器の普及により、耐久性があり患者に優しいラベルへの需要が高まっています

- リコールおよび追跡・トレーサビリティのニーズの高まりが、2次元バーコードを多用したUDIラベリングを加速させています

- 手術キットおよびインプラントにおける品目単位のトレーサビリティのためのRFID/NFCスマートラベルの導入

- 滅菌処理ワークフローがインジケーターラベルおよび文書化の利用を促進(SPD/CSSD)

- 市場抑制要因

- コンプライアンスの負担と頻繁な規制改正により、ラベルメーカーのコストおよび市場投入までの期間が上昇しています

- ラベル加工業界の細分化が進み、価格圧力と利益率の圧迫が深刻化しています

- ダイレクト・パーツ・マーキング(恒久的なUDI)により、再利用可能な医療機器の一部において外部ラベルが置き換えられています

- eIFUの導入により、業務用機器の紙製小冊子やリーフレットによる表示が削減されます

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ラベルタイプ別

- 感圧

- 接着剤塗布

- シュリンクスリーブ

- インモールドラベル

- 用途別

- 使い捨て消耗品

- 監視・診断機器

- 治療・手術用器具

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- All4Labels Group

- Avery Dennison

- Beontag

- Brady Corporation

- Brook & Whittle

- CCL Industries

- Cisper Electronics

- CleanMark Labels

- Domino Printing Sciences

- Fortis Solutions Group

- HERMA GmbH

- Inovar Packaging Group

- LINTEC Corporation

- Loftware

- Propper Manufacturing

- Resource Label Group

- RFiD Discovery

- SATO Holdings

- Schreiner Group

- Taylor Corporation

- UPM Raflatac

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日