吸入薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Inhalable Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063493

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

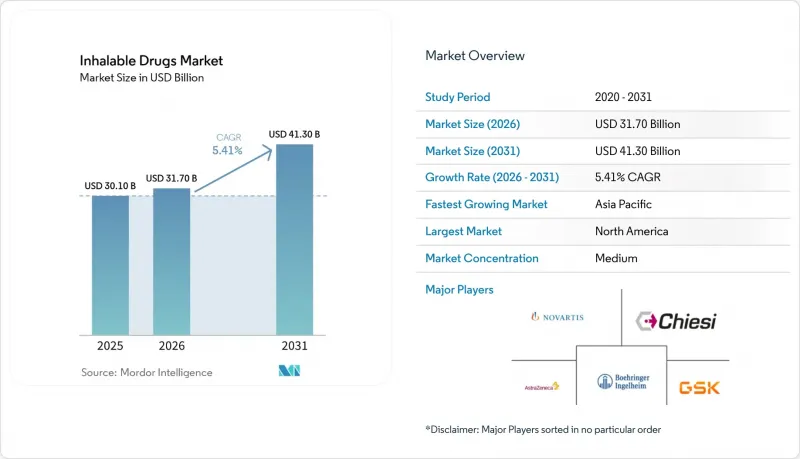

Mordor Intelligenceによると、吸入薬の市場規模は、2025年の301億米ドル、2026年の317億米ドルから、2031年までに413億米ドルへと拡大し、2026年から2031年にかけてCAGR5.41%を記録すると予測されています。

本レポートは、適応症(喘息、COPD、嚢胞性線維症、肺動脈性高血圧症、非結核性抗酸菌肺疾患、糖尿病)、剤形(定量噴霧式、ドライパウダー、ネブライザー、ソフトミスト)、エンドユーザー(在宅医療、病院、専門クリニック)、流通チャネル(小売、病院、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の吸入薬市場の動向と洞察

喘息およびCOPDの世界の負担の増大

米国国立医学図書館の2025年の記事によると、2050年までに、世界全体で累計155億8,000万件のCOPD関連の増悪が発生すると予測されており、これは2025年と比較して584%の相対的な増加となります。LPGへの補助金が拡大しているにもかかわらず、低所得地域におけるCOPD症例の40%は依然として屋内でのバイオマス燃焼が原因となっています。日本、韓国、南欧における高齢化により多疾患併存が増加しており、複合吸入剤への需要が高まっています。アジア太平洋地域ではCOPDの罹患率が年率2.1%で上昇しており、呼吸器科の受診能力を上回っています。これらの要因が相まって、短時間作用型薬剤に比べて高価格設定が可能な維持療法の売上高が持続的に伸びています。

固定用量デュアル/トリプル吸入器の普及が治療成果を向上

アストラゼネカのKALOSおよびLOGOS試験では、3つの有効成分を組み合わせた単一吸入器を使用した場合、デュアル療法と比較してCOPD関連の入院が24%減少したことが示され、これを受けてドイツと英国では支払者による保険適用範囲の拡大が行われました。キエージ社の505(b)(2)経路に基づくトリプルMDIの申請は、2026年の米国承認を目指しており、現在複数のデバイスを併用している120万人の患者層を対象としています。処方医の間では、調剤ミスを減らし、6ヶ月間の服薬継続率を向上させる統合療法への支持が高まっており、単剤のLABA-ICSの売上を食いつぶす一方で、重症患者におけるブランド製品の主導的地位を強化しています。

激化するジェネリック医薬品の競合と価格圧力

複数の生物学的同等品が発売されたことで、2022年から2025年にかけて米国におけるMDI処方におけるジェネリック医薬品のシェアが大幅に跳ね上がり、ブランド品の平均販売価格(ASP)は3分の1に低下しました。欧州やラテンアメリカでは、直接的な代替品が存在しない場合でも、入札制度において吸入器の価格がジェネリック薬の水準を基準とされるようになり、一方、米国のPBM(医薬品給付管理会社)は最低調達コスト方式を適用しています。利益率の縮小により、研究開発(R&D)は参入障壁の高い生物学的製剤と医療機器の組み合わせへとシフトしており、低分子化合物の漸進的な改良には十分な資金が回らなくなっています。

セグメント分析

COPDの売上高はCAGR5.83%で拡大しており、2025年に吸入薬市場シェアの38.16%を維持した喘息との差を縮めています。新興市場における診断の遅れにより、患者は高価な3剤併用療法を余儀なくされており、また煙への曝露により罹患率は上昇し続けています。嚢胞性線維症治療薬は約10万人の患者を対象としていますが、慢性的な1日1回投与という利点があり、一方、肺動脈性高血圧症の吸入薬は、トレプロスチニルDPIの承認を受けて、2025年の売上高においてわずかなシェアを獲得しました。非結核性抗酸菌性肺疾患は、環境中のエアロゾルへの曝露により年々進行しており、リポソーム型アミカシンのニッチ市場を拡大させています。糖尿病の吸入療法は、保険者がまず注射療法の失敗を条件としているため、依然として0.5%未満のわずかなシェアにとどまっています。

COPDの進行に伴い、製品戦略は抗炎症剤を配合した長時間作用型気管支拡張剤へと再調整されています。ユナイテッド・セラピューティクス社のトレプロスチニルDPIやインスメッド社のリポソーム型抗生物質は、患者数が少ないもの堅調な価格設定によってそれを補う、全身投与領域や希少疾患領域への移行を示しています。発症年齢が高齢化するにつれ、開発各社は治療継続率を高めるために遠隔モニタリングや投与技術指導サービスをパッケージ化しており、これにより価格のみを武器とするジェネリック医薬品に対する参入障壁が形成されています。

定量噴霧吸入器(MDI)は、2025年に吸入薬市場で43.16%のシェアを占めて首位となり、HFO-1234ze推進剤への切り替えにより特許期間が延長されることで、2031年まで年率5.91%で成長する見込みです。ドライパウダー吸入器は販売数量において大きなシェアを占め、環境意識の高い処方医に支持されていますが、吸気流量の要件により、小児や重度のCOPD患者への使用が制限されています。ネブライザーは、調整が困難な病院環境において依然として不可欠であり、メッシュ技術により治療時間は5分に短縮されています。ソフトミストプラットフォームは50%の肺沈着率を達成し、1日1回の投与を可能にしています。

製品ポートフォリオの刷新コストや推進剤の供給制約により、企業は実使用データを収集できるコネクテッドMDIへの転換を迫られています。これに対し、ドライパウダー製剤の新規参入企業は、呼吸作動式の簡便さと推進剤を一切使用しない点を強みとしています。したがって、競合上の優位性は、化学的特性だけでなく、デバイスの人間工学、デジタル機能、および炭素ラベルの開示に左右されることになります。

地域別分析

2025年時点で北米は46.18%のシェアを占めました。これは、特許切れによるジェネリック医薬品の市場浸透が進み、PBM(医薬品給付管理会社)が価格引き下げを迫っているためです。CMS(米国医療保険サービスセンター)による接続型デバイスの償還は、HailieおよびDigihalerプラットフォームの普及を加速させ、価格下落を部分的に相殺しています。カナダの価格協定により、ブランド品の複合吸入器のコストは最大50%削減され、一方、メキシコでの適用範囲拡大により、ジェネリックDPI(ドライパウダー吸入器)の販売数量が増加しています。

アジア太平洋地域はCAGR6.10%で最も急速に成長している地域です。中国は2025年の保険適用リストに18種類の吸入剤を追加し、患者の自己負担額を大幅に削減しました。インドの「アユシュマン・バーラト」は5億人を対象としていますが、農村部での流通格差が普及を妨げています。持続的なPM2.5への曝露により、COPDの発生率は年間2.1%増加しており、対象となる需要が拡大しています。日本では非結核性抗酸菌(NTM)肺疾患に対するリポソーム型アミカシンが承認され、一方オーストラリアでは、3剤併用療法に対する政府支出を抑制するためのリスク分担契約が締結されました。

欧州は大きなシェアを占めていますが、ブランド品の価格をジェネリック品の15%以内に抑える入札により、その勢いは抑制されています。NHSのカーボンフットプリントデータは、処方医にドライパウダー吸入器への切り替えを促しています。EMAの低GWPガイダンスはMDIの迅速な再配合を促進し、資本を吸収しています。ドイツはDiGA規則に基づきデジタル吸入器を保険適用しており、アプリで費用削減が証明された場合、年間250~400ユーロを支払います。中東・アフリカ地域は、サウジアラビアの「ビジョン2030」による支出に牽引され著しい成長を見せており、一方、南米地域の成長は、ブラジルの吸入器補助金およびアルゼンチンにおけるDPIの国内承認に続いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界的に増加する喘息およびCOPDの負担

- 定量噴霧式デュアル/トリプル吸入器の普及が治療成績を改善

- 在宅ケアおよびデジタル/スマート吸入器の普及

- ジェネリック医薬品および認可ジェネリック医薬品によるアクセス拡大

- 推進剤の移行(低GWP MDI)が製品ポートフォリオの刷新を促進

- 吸入による非呼吸器系の全身投与(例:PAH DPI)

- 市場抑制要因

- 激化するジェネリック医薬品との競合と価格圧力

- 吸入法の誤りと服薬遵守のギャップ

- 複合ジェネリック薬および医療機器に関する規制上の障壁が上市を遅らせている

- 推進剤の供給/移行上の制約による原価の上昇

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 適応症別

- 喘息

- 慢性閉塞性肺疾患(COPD)

- 嚢胞性線維症

- 肺動脈性高血圧症/PH-ILD

- 非結核性抗酸菌(NTM)肺疾患

- 糖尿病

- 剤形別

- 定量噴霧吸入器

- ドライパウダー吸入

- ネブライザー用溶液

- ソフトミスト吸入

- エンドユーザー別

- 在宅医療/自己投与

- 病院・クリニック

- 専門クリニック

- 流通チャネル別

- 小売薬局

- 病院薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca plc

- Boehringer Ingelheim International GmbH

- Chiesi Farmaceutici S.p.A.

- Cipla Ltd.

- Gilead Sciences, Inc.

- Glenmark Pharmaceuticals Ltd.

- GSK plc

- Hikma Pharmaceuticals PLC

- Insmed Incorporated

- Lupin Pharmaceuticals, Inc.

- MannKind Corporation

- Nephron Pharmaceuticals Corporation

- Novartis AG

- Organon LLC

- Orion Corporation

- Pharmaxis Ltd.

- Sandoz

- Teva Pharmaceutical Industries Ltd.

- United Therapeutics Corporation

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日