診断用皮膚科機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Diagnostic Dermatology Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063467

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

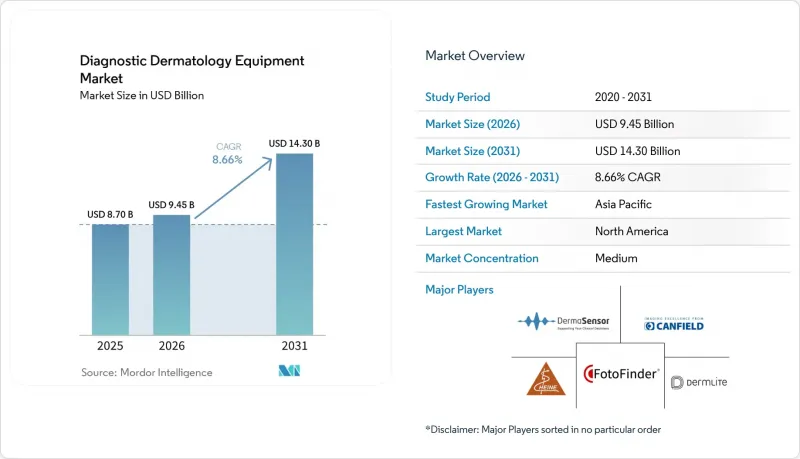

Mordor Intelligenceによると、診断用皮膚科機器の市場規模は、2025年の87億米ドルから2026年には94億5,000万米ドルへと拡大し、2031年までに143億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR8.66%で成長すると見込まれています。

本レポートは、機器別(ダーマトスコープなど)、携帯性別(ハンドヘルド/ポケット型ダーマトスコープ、据え置き型/固定式ダーマトスコープなど)、用途別(皮膚がんなど)、エンドユーザー別(病院、皮膚科クリニック・センターなど)、地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の診断用皮膚科機器市場の動向と洞察

皮膚がんの発生率上昇とスクリーニングプログラムの拡大

皮膚がんの有病率の高まりにより、早期発見が医療提供の中心に据えられており、これが画像診断への持続的な投資を促しています。米国では、2025年に推定10万4,960件の浸潤性黒色腫および限局性黒色腫の新規症例が発生すると見込まれており、その5年生存率は99%です。この状況は、プライマリケアの現場にも拡大可能な、システムレベルのスクリーニング施策や画像誘導によるトリアージ経路の推進を後押ししています。オーストラリアは依然として世界でも最も高いメラノーマ発生率の一つに直面しており、国内の利害関係者は、タイムリーな介入のための対象を絞ったスクリーニングと診断ツールへのアクセス向上に引き続き強い重点を置いています。この臨床的現実は、ストア・アンド・フォワード(保存・転送)によるコンサルテーションを可能にし、皮膚科への紹介を効率化する、接続可能なダーマトスコープや相互運用可能な画像プラットフォームに対する着実な需要を支えています。保健機関や専門団体も予防およびスクリーニング活動を推進しており、これが間接的に診断用皮膚科機器市場全体における機器の利用を後押ししています。医療システムがプロトコルを標準化するにつれ、診断用皮膚科機器市場では、単体の光学機器から、統合された画像管理およびAI支援による診断支援へと、着実なアップグレードが進んでいます。

非侵襲的イメージングへの移行

非侵襲的イメージングは、生検前の病変の層別化に役立ち、高解像度の構造情報に基づいて治療方針の決定を支援するため、臨床での利用が拡大しています。LC-OCTおよびOCTプラットフォームは、優れた臨床性能と運用効率を発揮しており、LC-OCTは細胞レベルに近い解像度と深い浸透深度を提供し、1回の検査で表皮および真皮の構造を可視化します。2025年3月のLC-OCTシステムのFDA承認により、このハイブリッドモダリティの米国市場への参入が正式に決定しました。これにより、不必要な切除を減らし、術前の切除縁評価を導くことができる光学ワークフローに対する臨床医の信頼が高まっています。相関研究では、基底細胞がんの主要な特徴について組織病理学との高い一致率が引き続き示されており、これが侵襲的な生検前の診断プロセスにOCTおよびLC-OCTを定着させる一助となっています。非侵襲的イメージングが迅速な臨床判断と結びつくにつれ、診断用皮膚科機器市場は、高解像度デバイスや相互運用可能なソフトウェアを優先する更新サイクルの恩恵を受けています。AI搭載診断ツールと遠隔皮膚科診療の導入

高度なシステムにおける高い導入・保有コスト

資本集約性は依然として制約要因となっており、特に営業利益率が厳しい個人開業医や小規模クリニックにとっては顕著です。高度な画像診断スイートや全身3Dシステムには、施設の準備、訓練を受けたスタッフ、そして安全な保存のためのITインフラが必要であり、これらは機器価格を超える初期費用をさらに増大させます。臨床写真やAIソフトウェアとの統合には、継続的なライセンシングやアップグレードも伴うため、医療機関は数年間にわたる継続的な費用負担を強いられます。こうした現実を踏まえ、まずは接続型ダーマトスコープや画像管理ソフトウェアから導入を開始し、症例数が増加するにつれて非侵襲的画像診断モジュールへと段階的に移行する傾向が見られます。病院システムが設備投資を主導するケースでは、研究や教育の使命を担う学術機関に導入が集中する一方、地域医療機関では共有サービスモデルや遠隔皮膚科医療の提携を通じて導入が進められています。この段階的なアプローチにより、短期的な購入需要は抑制されますが、診断用皮膚科機器市場における相互運用可能なプラットフォームへの需要は維持されています。

セグメント分析

2025年、ダーマトスコープは診断用皮膚科機器市場規模の32.10%を占め、プライマリケアおよび皮膚科におけるトリアージの入り口としての地位を確固たるものにしました。接続型ダーマトスコープの日常的な使用は、画像撮影の標準化に寄与し、保存・転送ワークフローを支援します。これにより、患者のアクセスが拡大し、必要に応じて専門医への紹介が迅速化されます。OCTプラットフォームは、表在性および非表在性基底細胞がんに対する病変の層別化や治療計画といった使用事例に牽引され、2026年から2031年にかけてCAGR8.90%で最も高い成長を記録すると予測されています。臨床的相関研究により、組織病理学所見と一致する基底細胞がん(BCC)の特徴について、ハイブリッドLC-OCTの有効性が引き続き実証されており、生検前の段階における非侵襲的画像診断に対する臨床医の信頼が高まっています。ソフトウェアが画像管理や遠隔レビューの基盤となるにつれ、診断用皮膚科機器市場は、光学撮影、AIによる意思決定支援、およびアーカイブ機能を組み合わせた統合エコシステムへと移行しつつあります。

2025年には、ハンドヘルド型またはポケットサイズのダーマトスコープが36.10%のシェアを占め、2031年までCAGR8.60%で成長すると予測されています。これは、皮膚病変の評価や遠隔トリアージの最前線におけるこれらの機器の役割を反映したものです。スマートフォン対応のアクセサリーや連携ワークフローにより、画像品質の一貫性が向上し、プライマリケアの担当者が高リスク症例を効率的に紹介できるようになります。据え置き型ダーマトスコープおよび固定光学システムは、患者数の多い診療所において依然として不可欠であり、安定した光学系と統合された撮影装置により、動きによるアーチファクトを低減し、標準化された検査を支援します。ボディマッピングを自動化するトロリー搭載型イメージングシステムは、特にAIを活用した変化検出機能と組み合わせることで、経時的モニタリングとデータ収集を加速させます。これらのデバイス形式は、プライマリケアにおける迅速な撮影から専門医療センターでのより包括的な画像診断までをカバーすることで、診断用皮膚科機器市場を拡大しています。RCM(レゾナント光散乱法)やOCT(光干渉断層撮影)用のベンチトップ型またはコンソール型システムは、治療方針の決定に組織学的レベルの詳細やより深い構造的視覚化を必要とする専門医のワークフローを支えています。病院や学術機関では通常、チームが技術、読影スキル、および標準化されたレポート作成を維持できるよう、これらのシステムを導入しています。診断用皮膚科機器市場では、画像のアーカイブ、注釈付け、遠隔読影のための相互運用可能なソフトウェアがますます重視されており、これにより複数拠点のネットワーク間での摩擦が軽減されます。ハンドヘルド、据え置き型、コンソール型といった幅広い製品ラインナップは、医療提供者がケアの連続体における多様な使用事例に合わせて購入を行う中で、ベンダーのポジショニングを強化します。

地域別分析

2025年、北米は診断用皮膚科機器市場規模の39.60%を占めました。これは、共焦点イメージングに対する明確な償還枠組みと、非侵襲的診断への機関投資に支えられたものです。メディケアは、特定の全国統一支払額を定めたRCM(収益管理)向けのCPT(診療行為分類)経路を維持しており、これが請求の基盤となり、選定された施設におけるより広範な臨床利用への道を開いています。皮膚がんの予防と早期発見への関心の高まりも、スクリーニングおよび腫瘍学プログラム全体での機器利用の一貫性を後押ししています。FDAの医療機器向けAIおよび機械学習フレームワークは、アルゴリズム更新のための予測可能なルートを導入しており、これにより診断・皮膚科用機器市場におけるAI搭載イメージングソリューションのイノベーションサイクルが短縮されています。

欧州では、ドイツ、フランス、英国において著しい普及が進んでおり、堅固な臨床インフラと公的保険によるカバーが高度な画像診断を支えています。LC-OCTにおけるEU中心のイノベーションは、最近の米国FDA承認により加速しており、これが大西洋をまたぐ臨床検証とベストプラクティスの交換を促進しています。医療提供者ネットワークは品質とコンプライアンスを重視しており、明確な臨床的エビデンスと明確な市販後計画を持つ画像診断プラットフォームが好まれています。病院システムが経時的モニタリングを拡大し、AIを活用した変化分析を統合するにつれ、使用事例は腫瘍学を超えて炎症性皮膚疾患の特性評価へと広がっています。このような環境は、診断用皮膚科機器市場において、ダーモスコピー、OCT、およびLC-OCTを統合したワークフローを備えたプラットフォームの継続的な導入を後押ししています。

アジア太平洋地域は、皮膚科サービスの継続的な拡大と医療サービスが行き届いていない地域における遠隔皮膚科診療の普及に牽引され、2026年から2031年にかけてCAGR8.90%と予測される最も急成長している地域です。オーストラリアは、年齢調整罹患率が世界最高水準にあり、対象を絞ったスクリーニングや地方における画像診断へのアクセス確保に国として持続的に注力していることから、同地域の高いリスクプロファイルを象徴しています。医療システムが遠隔医療や標準化されたスクリーニングを推進する中、画像管理ソフトウェアや遠隔読影に支えられ、地域医療の現場において携帯型ダーマトスコープが普及しつつあります。主要都市圏以外の地域社会において3Dボディマッピングへのアクセスを拡大しようとする企業主導の取り組みは、APACの成長軌跡におけるモバイル画像診断の役割をさらに浮き彫りにしています。こうした動向は、相互運用可能な画像診断技術とAIトリアージワークフローを通じて、プライマリケアと専門医療センターを結びつけることで、診断用皮膚科機器市場を拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 皮膚がんの発生率の上昇と検診プログラムの拡大

- 非侵襲的イメージングへの移行

- AIを活用した診断ツールと遠隔皮膚科診療の導入

- RCM償還の勢い(カテゴリー1 CPTコード)

- 新たなLC-OCTハイブリッドモダリティが使用事例を拡大

- 市場抑制要因

- 高度なシステムの導入・維持コストの高さ

- 熟練オペレーターの不足;ワークフローの時間的制約

- AI/MLにおける規制・データガバナンス上の障壁(Samd)

- 画像診断・遠隔皮膚科における不統一な保険償還

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス別

- ダーマトスコープ

- デジタル写真イメージングシステム

- 反射型共焦点顕微鏡(RCM)

- 光干渉断層撮影(OCT)

- 高周波超音波(HFUS)

- 電気インピーダンス分光法(EIS)

- 全身3Dイメージングシステム

- 顕微鏡および毛髪顕微鏡

- 皮膚生検診断機器

- その他

- ポータビリティ別

- ハンドヘルド/ポケット型ダーマトスコープ

- 据え置き型/固定型ダーマトスコープ

- トロリー搭載型/卓上型イメージングシステム

- ベンチトップ/コンソール型RCMおよびOCTシステム

- その他

- 用途別

- 皮膚がん診断

- メラノーマ

- 非メラノーマ膚がん

- 色素性病変のマッピングおよび経時的モニタリング

- 炎症性皮膚疾患

- 毛髪・頭皮の疾患

- 美容・皮膚外科手術の計画・記録

- その他の用途

- 皮膚がん診断

- エンドユーザー別

- 病院

- 皮膚科クリニックおよびセンター

- プライマリケアおよび外来診療センター

- 学術研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Canfield Scientific, Inc.

- Cortex Technology(DermaLab)

- Damae Medical(deepLive LC-OCT)

- DermaSensor Inc.

- DermLite

- DermoScan GmbH

- FotoFinder Systems GmbH

- HEINE Optotechnik GmbH & Co. KG

- ILLUCO Corporation Ltd.

- Kirchner & Wilhelm GmbH+Co. KG

- MedX Health Corp.

- MetaOptima Technology(DermEngine)

- Michelson Diagnostics Ltd.(VivoSight)

- Optilia Instruments AB

- SciBase

- VivaScope GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日