衛生管理ロボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sanitization Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063464

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

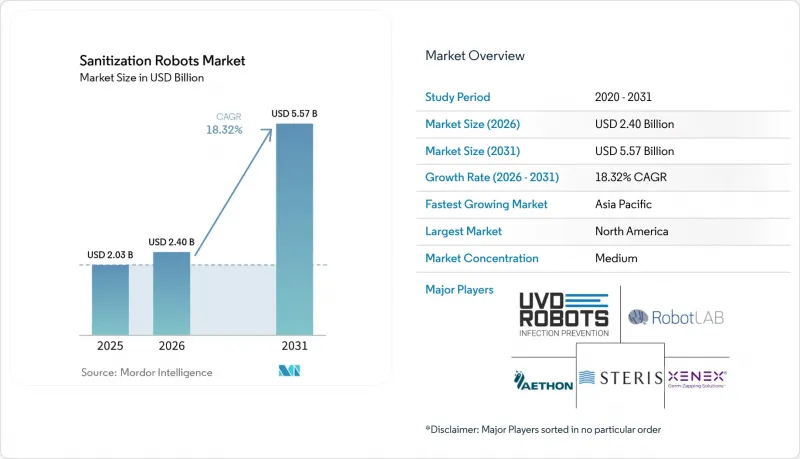

Mordor Intelligenceによると、除菌ロボット市場の規模は、2025年の20億3,000万米ドルから2026年には24億米ドルへと拡大し、2026年から2031年にかけてCAGR 18.32%で推移し、2031年までに55億7,000万米ドルに達すると予測されています。

本レポートは、タイプ別(UV-C消毒ロボット、過酸化水素蒸気ロボットなど)、用途(表面消毒、空気・HVAC消毒など)、技術(自律型ロボット、半自律型ロボットなど)、エンドユーザー(病院・診療所など)、地域(北米、欧州、アジア太平洋など)に基づいて分類されています。市場規模および予測は金額(米ドル)ベースで示されています。

世界の消毒ロボット市場の動向と洞察

増加する院内感染(HAI)

HAIが死亡リスクを高め、入院期間を延長し、総コストを押し上げるという証拠が引き続き示されており、手動清掃を補完する自動消毒の導入が後押しされています。米国のデータによると、HAIに関連する入院は、HAI非関連症例と比較して死亡率が高く、入院期間の中央値も長く、特定の臨床カテゴリーでは総コストの中央値が大幅に高くなっており、意思決定者がバイオバーデンを体系的に低減し、最終清掃サイクルを標準化できるソリューションを優先する理由を裏付けています。UV-C装置および過酸化水素蒸気システムは、適切に適用された場合、対照試験において高い不活化効果を示しており、その胞子殺菌率および室内全体の微生物低減効果は、複数の調査および業界プログラムで実証されています。

病院では、消毒作業を反復可能かつ監査可能なワークフローに変えるため、消毒ロボットを導入しており、手作業のみのアプローチによるばらつきを低減しています。消毒ロボット市場は、熟練したスタッフを付加価値の低い業務から解放するという運営上のニーズに加え、認定や保険者による審査の要素となる医療環境指標の改善というメリットを享受しています。標準化された報告や感染管理監査が拡大するにつれ、デジタル文書化や追跡可能なパフォーマンスデータを作成するプラットフォームは、調達決定においてさらなる優位性を得ています。

AI、IoT、自律航行システムの導入拡大

自律性と知覚技術の進歩により、ロボットは遠隔操作式のカートから、空間のマッピング、ワークフローのスケジュール設定、結果の記録を行う自律航行型資産へと移行しつつあります。ロボットプラットフォームがLiDAR、ビジョン、クラウド分析を統合し、稼働率の向上と現場チームのトレーニング時間の短縮を実現していることから、大規模な複数拠点での導入事例はこの技術スタックの成熟度を示しています。メーカー各社は、モジュール式の自律走行ソフトウェアや清掃機器メーカーとの提携に支えられ、大幅な導入実績と稼働中のロボット群の拡大を報告しています。

調査データや現場の実証結果からも、手作業による清掃を補完する形でUV-Cを的を絞って照射することで、特に接触頻度の高い物体や清掃が困難な箇所において効果が向上することが示されています。現在、AIを活用した照射戦略は、一部のベンダーにとって製品の重点分野となっています。IoTによるフリート管理により、UV光源、バッテリー、モーターの予知保全が可能となり、予期せぬダウンタイムを削減し、部品やサービス間隔に関するコスト管理を強化しています。したがって、消毒ロボット市場は、まず非臨床分野の自動化に重点を置き、組織がより複雑な臨床用AIに取り組む前に迅速な運用上の成果をもたらすという、実用的な価値創出の道筋によって支えられています。

除菌ロボットの高い初期投資コストと総所有コスト

初期設備投資、メンテナンス、およびダウンタイムのリスクは、特に予算の圧迫を受けている施設において、導入決定を遅らせる要因となり得ます。メンテナンス分析によると、予期せぬダウンタイムや事後対応型のサービスモデルは、ロボット導入における期待ROIを低下させることが示されており、フリートを目標稼働率で維持するためには、予知保全、部品計画、および文書化が重要であることが浮き彫りになっています。資金面の制約は、資本予算が人員配置や臨床機器と競合する地方や小規模な施設においてより顕著です。この傾向は、病院の人件費に関する調査にも反映されており、追加の自動化サブスクリプションやサービス依存度の高いモデルの導入には慎重な姿勢が示唆されています。

州レベルの報告書でも、主要な支払者カテゴリーにおける償還マージンの悪化が記録されており、これが資本不足をさらに深刻化させ、公立および非営利病院における承認プロセスにおいて、投資回収の見通しの明確さが不可欠となっています。そのため、購入者はHAI(院内感染)コストの回避や労働生産性に関連した短期的な投資回収を重視しており、部屋全体の除菌に対する承認や高い胞子殺菌率の検証結果が、特定の部屋やワークフローにおけるビジネスケースを強化しています。除菌ロボット市場はビジネスモデルを進化させ続けていますが、長期的なROIは稼働率、部品調達体制、および感染管理の優先事項との整合性に依存します。

セグメント分析

2025年にはUV-C消毒ロボットが52.3%のシェアを占めましたが、過酸化水素蒸気ロボットは2031年までCAGR19.34%で拡大すると予測されています。これは、米国食品医薬品局(FDA)が過酸化水素蒸気を「確立されたカテゴリーAの滅菌法」として認定したことで、高度な無菌環境での導入が後押しされているためです。こうした状況下で、除菌ロボット市場においては、病院が迅速な対応が求められる業務にはUV-Cを適用し、胞子殺菌の検証や残留物のない結果が意思決定の基準となる部屋にはVH2O2を評価する傾向が続いています。VH2O2対応の導入における除菌ロボット市場の規模は、統合型触媒を使用することで手動による換気工程なしに部屋全体の微生物を低減できることを確認した、複数部屋での検証結果によって支えられています。自律型ロボットが手動清掃を補完することで、接触頻度の高い表面のカバー率が向上するという証拠は、廊下や待合室などの汎用エリアにおけるUV-Cの継続的な利用を後押ししています。また、ベンダー各社は、形状、死角、および胞子耐性に対応するため、拭き取り、UV-C、および蒸気機能を組み合わせたマルチテクノロジープラットフォームを提供しており、これにより施設側は部屋のニーズに合わせて手法を選択できるようになっています。

VH2O2プラットフォームは、基準により一貫した胞子低減と追跡可能なデジタルログが求められる救急車、隔離室、および実験室を対象としています。UV-Cプラットフォームは、自律性、カバー範囲の一貫性、およびIEC 60335-2-65:2023に準拠した安全インターロックに重点を置いています。同規格は、UV光源を備えたコンポーネントに関する警告、材料、および切断手順を規定しています。除菌ロボット市場には静電スプレーロボットも含まれており、予算が限られている環境では魅力的ですが、薬剤の補充や残留物のリスクにより、機器が密集した部屋での使用は制限されます。病院の購買担当者は、ベンダーの候補を絞り込む際に、機器レベルの認可や登録をますます重視するようになっており、多国間の承認やGPO(グループ購買組織)によるカバー範囲が競争上の差別化要因となっています。機種を問わず、除菌ロボット市場はポートフォリオ戦略の恩恵を受けており、各医療環境における方法の選択を標準化する「ルームクラス」プロトコルが採用されています。

2025年には表面消毒が市場の45.8%を占めましたが、施設が検証済みの性能を評価する技術中立的な基準の下で感染性エアロゾルの制御目標を追求するにつれ、空気およびHVAC(空調)消毒は2031年までCAGR22.21%で成長すると予測されています。除菌ロボット市場は、この変化に対応し、移動式プラットフォームとダクト内または室内上部ソリューションを組み合わせることで、曝露および排出に関する安全対策を講じた上で、室内に人がいる場合でも病原体の低減を維持しています。空気処理使用事例における除菌ロボット市場の規模は、稼働条件下での不活化や照射強度をベンチマークする試験プロトコルによって恩恵を受けており、これにより施設管理者は、建物の改修プログラム内での予算配分を正当化できるようになります。人が滞在するゾーンでは、オゾン生成や二次化学反応に注意を払いながら遠紫外線(Far-UVC)オプションが評価されており、施設チームは排出および曝露基準を満たすために換気と濾過を組み合わせています。ロボットによる表面消毒と継続的な空気処理を統合したハイブリッド清掃スケジュールは、人の往来が多いエリアでの一貫した病原体制御を支援します。

空港の運営は、スケジュール策定、機器群の調整、および検証済みの結果に関する参考事例を提供しており、病院や公共施設が環境を問わず運用マニュアルを適用する上で役立っています。臨床空間では、天井付近やダクト内向けのソリューションにより、患者数がピークに達した際の手動介入への依存度が低減され、ロボットによる表面消毒は、退室後の清掃手順を標準化しています。調達チームは、表面消毒プログラムと空気処理プログラムの間で予算を配分する際、機器レベルの測定値、部屋の形状、利用者の密度を勘案し、多くの場合、感染リスクが最も高い場所や患者の通過量が多い場所を基準に決定を下します。そのため、消毒ロボット市場は表面と空気の両方の使用事例において進展しており、新築施設では、後付け改修によるトレードオフを回避するため、設計段階から両方のアプローチを組み込んでいます。

地域別分析

北米は2025年に45.13%のシェアを占め、規制の明確化、GPO(政府調達機関)の活用、および環境衛生における自動化を重視する病院の設備投資サイクルから引き続き恩恵を受けています。市場の見通しは、臨床職における継続的な離職率とコスト圧力を示す労働力データに影響を受けており、これにより、現場スタッフを非臨床業務から解放しようとする動きがさらに強まっています。認可や登録は調達への信頼を支えており、これには米国およびカナダ全土の臨床室における許容される主張や使用を示唆するプラットフォームレベルのマイルストーンも含まれます。全国的なGPO契約により、ベンダーの病院ネットワークへのアクセスが改善され、ロボットが複数拠点にわたるサービス提供に組み込まれています。並行して、同地域の空港や大規模キャンパスでは、自律型清掃ロボットの導入を拡大し、ロボットの実績データをビルシステムに統合することで、夜間スケジュールの最適化や広大な床面積のカバーを図っています。病院や空港が共通の運用マニュアルを採用し、コンプライアンス、文書化、サービス規模を実証するベンダーを優先する中、除菌ロボット市場は勢いを維持しています。

欧州は、ベンダーにとって複数国での市場参入を簡素化する調和された安全基準に支えられ、依然として重要な地域です。病院や空港は、持続可能性の目標に沿ったROI(投資対効果)や水資源回収率の指標を文書化して自律技術を大規模に導入しており、主要空港の事例研究では、ロボット群の性能とコスト削減効果が実証されています。CEマークやIEC規格への準拠はリスク評価の一元化に寄与する一方、各地域の償還制度や資本予算のルールが、病院での導入速度を左右しています。北欧諸国では、公的イノベーション資金と積極的な脱炭素化スケジュールにより、パイロット段階から本格的な導入への移行を主導することが多い一方、東欧では人件費が低いため、一部の自動化プロジェクトではROIの回収に時間がかかります。衛生管理ロボット市場は、ベンダーがコンプライアンス文書と、公共の購買担当者が調達ポータルで必要とするエネルギーおよび水使用量の指標を組み合わせることで進展しています。製薬用クリーンルームやGMP管理環境をターゲットとした国境を越えたパートナーシップは、UV-Cプラットフォームの潜在市場をさらに拡大させています。

アジア太平洋地域は、スマート病院プロジェクト、病床数の拡大、空港の近代化に支えられ、2026年から2031年にかけてCAGR19.60%で最も急速な成長を記録すると予測されています。同地域の購入者の優先事項には、人口密集都市部の病院における感染予防効果と労働生産性の向上、および交通量の多い交通ハブにおける一貫性と文書化が含まれます。韓国および日本における調査協力や新プラットフォームの導入は、ハイブリッド設計や、曝露ガイドラインに沿った在室時の安全対策への関心を高めています。この成長の一環として、国際的なベンダーは販売代理店ネットワークを拡大し、デジタルトレーサビリティを備えた製薬向けUV-C製品など、セグメントに特化した製品を提供しています。また、除菌ロボット市場は、排出物安全性を重視した空気処理や、フリートレポート機能を備えた自律型床面清掃を評価する、運輸および教育分野の公共入札からも恩恵を受けています。北米、欧州、アジア太平洋地域全体において、規制基準、排出試験、および曝露科学が設計と調達を左右する一方、ライフサイクル分析と保守性は、競合入札におけるROI(投資対効果)と更新の判断基準となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する院内感染(HAI)

- AI、IoT、および自律航行システムの普及拡大

- スマート病院、空港、およびスマートシティインフラの拡大

- 感染予防コンプライアンスに対する規制圧力の高まり

- EVS分野の人手不足と賃金上昇が自動化の導入を後押し

- 遠紫外線(far-UVC)の曝露限界値の進展により、有人環境での消毒使用事例が可能に

- 市場抑制要因

- 除菌ロボットの高い初期費用と総所有コスト

- UV-C曝露に関する安全上の懸念および人体への接触制限

- 実世界における有効性のエビデンスがまちまちであるため、調達決定が遅れています

- 調達プロセスの複雑さ(AMR対タワー対HPV)がROIとコンプライアンスを曖昧にしている

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- UV-C除菌ロボット

- 過酸化水素蒸気(HPV)ロボット

- 静電スプレーロボット

- ハイブリッド/マルチテクノロジーロボット

- 用途別

- 表面消毒

- 空気およびHVACの消毒

- 室内・廊下の除菌

- その他

- 技術別

- 自律型ロボット

- 半自律型ロボット

- 遠隔操作ロボット

- エンドユーザー別

- 病院・クリニック

- 政府・公共インフラ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aethon Inc.

- Akara Robotics Ltd.

- Dimer UVC Innovations

- Finsen Technologies Ltd.

- KEENON Robotics

- Nevoa Inc.

- OhmniLabs(OhmniClean)

- Omron Corporation

- OTSAW Digital Pte. Ltd.

- RobotLAB Inc.

- SESTO Robotics Pte. Ltd.

- Skytron LLC

- STERIS

- Surfacide LLC

- Taimi Robotics Technology Co., Ltd.

- Tru-D SmartUVC LLC

- UVD Robots ApS(Blue Ocean Robotics ApS)

- Xenex Disinfection Services Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日