血行動態改変デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hemodynamic Flow Alteration Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063461

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

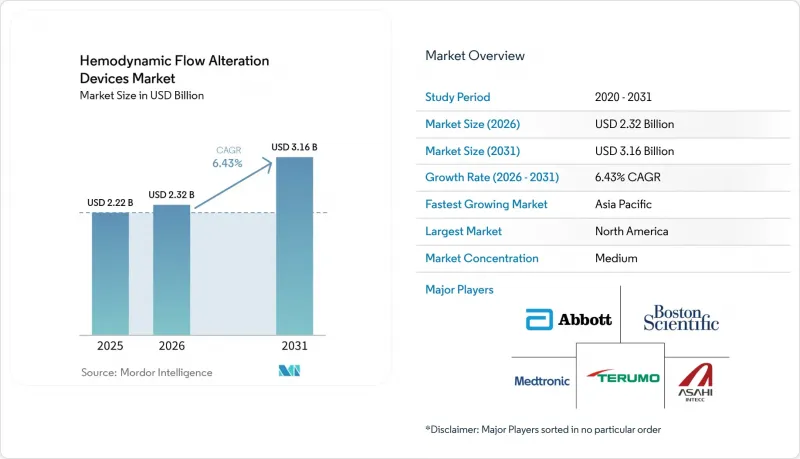

Mordor Intelligenceによると、血行動態改変デバイスの市場規模は、2025年の22億2,000万米ドルから2026年には23億2,000万米ドルに拡大し、2031年までに31億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.43%で成長すると見込まれています。

本レポートは、デバイスタイプ(塞栓防止デバイス[遠位フィルター、近位閉塞、その他]、慢性完全閉塞(CTO)デバイス[ガイドワイヤー、その他]、その他)、用途(冠動脈インターベンション、構造的心疾患、その他)、エンドユーザー(病院・クリニック、ASC、その他)、地域(北米など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の血行動態改変デバイス市場の動向と洞察

PCI、CAS、およびTAVRにおけるインターベンション手技件数の増加

欧州の現代的な専門センターにおける慢性完全閉塞(CTO)に対する経皮的冠動脈インターベンション(PCI)の技術的成功率は89.1%に達し、主要な心血管・脳血管イベントの発生率は低水準に抑えられています。これは、術者の経験と標準化されたアルゴリズムが、血行動態改変デバイス市場における治療成績を向上させていることを示しています。英国心血管インターベンション学会(BCIS)のガイドラインでは、熟練度を維持するために施設ごとおよび術者ごとの最低手技件数を定めており、トレーニングと認定を、より安全かつ効率的な診療と整合させています。

CTOコホートにおいて、血管内イメージングは血管造影単独と比較して、失敗率および再介入率を大幅に低下させることが示されており、これは高度に複雑な病変における画像誘導アプローチの標準化に寄与しています。脳卒中予防プログラムにおける経頸動脈血行再建術の利用拡大により、頸動脈ステント留置術の需要が後押しされています。戦略的買収を経て、FDA承認済みのプラットフォームがより広範な血管治療ポートフォリオの一部となり、これにより米国における病院契約において頸動脈治療ソリューションがより深く定着しつつあります。

増加するCTO PCI、頸動脈インターベンション、および経カテーテル弁置換術の融合により、血行動態改変デバイス市場全体において、保護ツールやクロッシングツールに依存する処置基盤が拡大しています。高症例数の施設がベストプラクティスを普及させ、同業他施設を指導するにつれ、中規模施設での採用も着実に増加すると予想され、血行動態改変デバイス市場のサプライヤーにとっての潜在的な市場規模がさらに拡大することになります。

北米における主導的地位と拡大する償還制度が導入を後押し

重大な合併症の有無にかかわらず、血管内弁置換術に対する支払水準は、民間保険プランがしばしば参照する病院償還の基準を確立しました。これにより、血行動態改変デバイス市場において、これらの手技を補完するデバイスや画像診断技術への継続的なプログラム投資が後押しされています。外来手術センター(ASC)の運営数が増加し、受益者1人あたりの施術件数が増加したことに伴い、メディケアの全国的な診療報酬制によるASCサービスへの支出が増加しました。これは、施設の能力の範囲内で保護・クロッシングツールが使用可能な外来環境への、システムレベルでの移行を裏付けるものです。CMSは、四半期ごとのプログラム通知を通じて実施される変更を含め、病院の外来およびASCの支払い規則とコードの更新・明確化を継続しており、これらは適格症例を外来環境へ移行するタイミングや経済的根拠に影響を与えています。また、全国的なコーディングおよび請求マニュアルは、特別サービスやデバイス関連の報告に対する期待値を設定しており、これにより管理業務のワークフローが標準化され、病院やASCが新しい手技の組み合わせを運用化する際に、血行動態改変デバイス市場における摩擦を軽減することができます。

臨床学会やレジストリは、パフォーマンスの追跡を行い、米国のネットワークで採用されるベストプラクティスの定義を支援しており、エビデンスに基づくプロトコルに沿ったデバイスの調達継続性を強化しています。メディケアの指針の下で給付基準や診療場所に関する規則が進化する中、外来での効率性と互換性のあるコーディング経路を考慮して設計を行うデバイスメーカーは、血行動態改変デバイス市場でのシェア拡大を図る立場にあります。

機器のコストと償還額のばらつきが使用を制約

CTO介入における血管内超音波の使用状況は、欧州の各施設間で大きく異なっており、これは各国の償還制度の不均一性やアクセス上の制約を反映したものであり、血行動態改変デバイス市場において、先進的なプログラムであっても、導入拡大の余地が十分に残されています。最新のCTOアルゴリズムの策定者らはまた、手技時間、リソースの集約度、および専門医への報酬が控えめであることが、中規模施設におけるより複雑な病変への日常的な試みを阻害し、その結果、専門拠点以外への普及が遅れる可能性があると指摘しています。国の外来およびASC(外来手術センター)の支払い規則は、CMS(米国医療保険医療サービスセンター)のプログラム更新や通達を通じて進化し続けており、これにより診療場所ごとのインセンティブが変化し、医療提供者が高度な画像診断や穿通ツールに予算を割り当てる方法に影響を与える可能性があります。

こうした報酬制度の更新の規模と方向性は、設備投資予算、人員配置モデル、および医療機器の契約と相互に影響し合い、血行動態改変デバイス市場内および市場間で導入状況にばらつきを生じさせています。メーカーは臨床教育、価値分析、および製品ポートフォリオの選択肢を通じて対応していますが、地域ごとの保険適用範囲や購買力のばらつきが依然として標準化のペースを鈍らせています。時間の経過とともに、政策の収斂と継続的な臨床エビデンスにより、これらの格差は縮小し、より着実な導入が促進される可能性があります。

セグメント分析

2025年、塞栓防止デバイス(EPD)はデバイス種別売上高の42.3%を占めました。これは、頸動脈インターベンションが遠位フィルターの着実な使用を牽引し、血行動態改変デバイス市場において、解剖学的構造に応じたデブリ捕捉アプローチを組み込んだ経カテーテルワークフローが普及したためです。2025年、EPDは血行動態改変デバイス市場規模の42.3%を占めました。また、TAVR(経カテーテル大動脈弁置換術)中のルーチンな脳塞栓防止措置によって脳卒中が有意に減少しないことが無作為化試験データで示されたことを受け、医師らは弁手術におけるルーチン使用を見直しており、これにより高リスク患者に対するより選択的な導入が促進されています。

その結果、サプライヤー各社は、血行動態改変デバイス市場において、一律的な使用を推奨する姿勢から、より明確な適応指針の提示やデバイスの設計改良へと投資をシフトさせています。同時に、専門学会の報告やレジストリのインフラにより、脳卒中というエンドポイントへの注目が維持されており、これがエビデンスと安全性に基づいた医師の意思決定を支えています。頸動脈および特定の構造的心疾患領域における手技の継続的な増加がEPD(血流制御デバイス)の使用基盤を支えている一方で、適応の精密化という傾向が、血流制御デバイス市場全体にわたる統合血管プログラム内の購入基準を再構築しつつあります。

慢性完全閉塞(CTO)用デバイスは、CAGR 7.94%で最も急速に成長するデバイスカテゴリーになると予測されています。これは、血管造影単独と比較して失敗や再介入のリスクが低いとされる画像誘導戦略に支えられており、これにより、困難な閉塞症例における日常的な画像診断が促進されています。熟練したオペレーターによる数千件の手技を網羅したレジストリデータでは、全体的な技術的成功率が90%近くに達し、イベント発生率は低いことが報告されており、これにより、血行動態改変デバイス業界における再現性のあるワークフローにおいて、特殊なガイドワイヤー、マイクロカテーテル、再進入システム、およびプラーク修飾オプションの役割が明確化されました。ポリマー被覆ワイヤーから始まり、親水性ワイヤーで終わるエスカレーションパターンが顕著でした。同時に、デュアルルーメンマイクロカテーテルは、特定の解剖学的構造においてパラレルワイヤー法や逆行性ナビゲーションを可能にし、包括的なクロッシング製品群の価値を裏付けています。また、ガイドカテーテルの延長部は、順行性解離や再進入操作中のサポートを向上させ、長距離または石灰化した病変における効率を高めました。最近の分析では、特定の状況下において重度の石灰化に対して血管内砕石術への移行が見られ、これは安全性エンドポイントにおける利点が認識されていることを反映していますが、特定の病変群においては回転式システムが依然として主流となっています。これらの進展は、血行動態改変デバイス市場におけるCTOポートフォリオの持続的な勢いを示唆しています。

地域別分析

北米は2025年に血行動態改変デバイス市場の42.3%を占めました。これは、血管内弁置換術に対する償還基準や、脳保護に関するコーディングの明確化により、病院の財務計画とデバイスの導入が整合しやすくなったことが背景にあります。例えば、MS-DRG 266および267に基づく支払額は、構造的心疾患治療におけるプログラム予算編成の基準点となり、また追加コーディングにより、TAVR実施時の脳保護に関する医師の報告が明確化されました。主要ポートフォリオに頸動脈プラットフォームを追加する買収により、経頸動脈ソリューションへのアクセスが拡大し、脳卒中予防パス全体にわたる病院の契約構造に統合されました。手技件数や研修に関する全国的な指針は、複雑な冠動脈治療を高頻度実施施設に集中させる動きを引き続き後押ししており、これにより紹介センターにおける画像診断やカテーテル挿入の利用が維持されています。こうした動向が、血行動態改変デバイス市場における成熟した医療提供者基盤全体で、保護デバイスおよびCTOツールキットに対する着実な需要を支えています。

アジア太平洋地域は、2031年までCAGR9.57%で最も急速な地域成長を記録すると予測されており、中国におけるTAVRプログラムの拡大は、血行動態改変デバイス市場において、経験の蓄積に伴う明確な学習曲線効果と安全性の向上を示しています。国内レジストリレベルのデータによると、数百の病院で1万2,000件以上のTAVR手技が報告されており、施設での症例数が蓄積するにつれて院内死亡率は低下し、外科的弁置換術の実施件数が多いほどTAVRの死亡率は低くなっています。地域ごとの症例構成には代謝性疾患の負担も大きく、南アジアのCTO患者群は、複雑な解剖学的構造における血行再建を必要とする糖尿病や高血圧といったリスク要因が集中していることが示されています。日本では血管内イメージングと施術者のトレーニングが重視されているため、多くの欧州の医療現場と比較して、複雑なPCI(経皮的冠動脈形成術)におけるイメージング技術の採用率が高く、これにより高度なカテーテル室における手技の質とデバイスの普及が促進されています。三次医療ネットワークが収容能力とトレーニングを拡大する中、アジア太平洋地域の血行動態改変デバイス市場において、CTO(慢性閉塞)およびプロテクション製品群の採用は拡大し続けています。

欧州、中東・アフリカ、および南米では、主要な医療センターが症例数や研修の基準に準拠し、病院が血流改変デバイス市場における地域の保険適用枠組み内で外来診療モデルの拡大を検討するにつれ、準備状況はまちまちながらも改善傾向にあります。各国の臨床監査や専門学会のガイドラインは、診療の統一とアウトカムへの注力を促進し、これにより複雑な冠動脈症例における一貫した画像診断および穿通プロトコルが奨励されています。一部の市場における為替変動や輸入関税は、価格設定や調達スケジュールに影響を及ぼしており、標準化された導入に摩擦をもたらしていますが、長期的な臨床的ニーズを変えるものではありません。EUやその他の地域における政府の安全に関する通知や規制当局の期待も、塞栓・保護デバイスに関する導入の決定やトレーニングの優先順位を形作っています。医療システムが経験を蓄積し、地域のコーディング基準を明確にするにつれ、より幅広い医療提供者が、慎重かつ持続可能な方法で、血行動態改変デバイス市場のツールキットを導入する態勢が整いつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PCI、CAS、およびTAVRにおけるインターベンション手術件数の増加

- 北米における主導的地位と、導入を後押しする保険償還範囲の拡大

- CTO通過および再進入システムの進歩が成功率を向上させています

- 高齢化とPAD・糖尿病の負担増による閉塞症例の増加

- 外来カテーテル室およびASCへの移行が、プロテクションおよびクロッシングツールの需要を加速させています

- ポートフォリオのバンドリングと最近の買収(例:TCAR)が統合導入を加速させています

- 市場抑制要因

- 保護型TAVRにおける中立的な主要評価項目が、日常的なCEPの導入を鈍化させている

- 機器のコストと償還額の変動が利用を制約している

- 製品安全に関する通知やリコールの増加により、警戒感が高まっています

- 急峻な学習曲線と長い処置時間が、CTOデバイスの紹介医療機関以外への普及を妨げている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- デバイスタイプ別

- 塞栓防止デバイス(EPD)

- 遠位フィルターシステム

- 近位閉塞システム

- 遠位閉塞システム

- TAVR用脳用EPD

- 慢性完全閉塞(CTO)用デバイス

- CTOガイドワイヤー

- マイクロカテーテル

- クロッシングカテーテル

- 再進入システム

- レーザー/アテレクトミーおよびパワー・クロッシング

- その他(フローダイバーター、静脈用ステント)

- 塞栓防止デバイス(EPD)

- 用途別

- 冠動脈インターベンション

- 構造的心臓保護

- 頸動脈ステント留置術

- 末梢動脈インターベンション

- その他(神経血管インターベンション、腎・内臓動脈インターベンションなど)

- エンドユーザー別

- 病院・クリニック

- 外来手術センター(ASCs)

- 外来/独立型カテーテル検査室

- 専門心臓センター

- その他(研究機関・臨床試験センター、学術機関)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- ASAHI INTECC CO., LTD.

- Avinger

- BD

- Boston Scientific Corporation

- Contego Medical, Inc.

- Cook

- Cordis

- Emblok Embolic Protection System

- Emboline, Inc.

- Filterlex

- InspireMD

- Medtronic

- Merit Medical Systems

- Silk Road Medical

- SoundBite Medical

- Teleflex Incorporated

- Terumo Corporation

- Venus Medtech(Hangzhou)Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日