フィブリンシーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fibrin Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063459

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

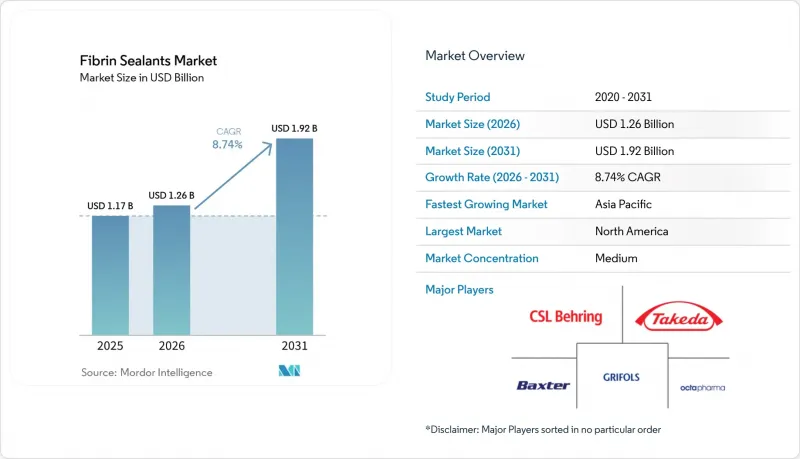

Mordor Intelligenceによると、フィブリンシーラント市場の規模は、2025年の11億7,000万米ドルから2026年には12億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.74%で推移し、2031年までに19億2,000万米ドルに達すると予測されています。

本レポートは、製品別(液体二液式キット、吸収性フィブリンシーラントパッチ)、原料別(ヒト由来、その他)、用途別(心臓血管外科、一般外科、脳神経外科、整形外科、泌尿器科、その他)、エンドユーザー別(病院、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のフィブリンシーラント市場の動向と洞察

心血管外科および一般外科における手術件数の増加

心血管外科および一般外科は、広範囲な吻合部位において迅速かつ広範囲な止血が必要とされるため、1症例あたりのフィブリンシーラント消費量が最も高くなっています。英国では2035年までに年間50万件のロボット手術の実施を目指しており、この政策により出血量の多い手術におけるシーラントの需要が増加しています。米国では、経カテーテル弁置換術の普及により開胸手術件数の減少傾向が安定しています。ただし、経カテーテル弁置換術においても、局所的な補助剤は依然として必要とされています。一般外科は2025年の売上高の34.55%を占めており、早期退院を重視する肥満外科、肝胆膵外科、大腸外科の症例から引き続き恩恵を受けています。シランタンの使用は、こうした早期退院という治療成果の向上に寄与しています。米国国立医学図書館の2025年の報告書によると、フィブリンシーラントは、その場での重合、高い接着性、生体適合性、生分解性、生物学的活性といった優れた特性により、すでに広く使用されています。フィブリンシーラントは、一般外科、脳神経外科、血管外科および腎単位温存手術、外傷学・整形外科、眼科手術、再建形成外科など、外科のほぼすべての分野で高い需要があります。全体として、手術件数の増加は、フィブリンシーラント市場にとって確実な需要の下限を形成しています。

低侵襲手術およびロボット手術における普及拡大

インテュイティブ・サージカル社は2024年に240万件のda Vinci手術を記録し、前年比17%増となりました。そのうち、一般外科がロボット支援手術全体の半数を占めています。現在、シーラントの製剤メーカーは5mmおよび8mmポート用のカテーテルを開発しており、パッチのサプライヤーはロボット用グラスパに適合するようマトリックスをあらかじめカットしています。欧州医薬品庁(EMA)が加圧ガスと塞栓症との関連性を指摘した勧告を受けて、スプレー式塗布器は逆風に見舞われています。そのため、メーカー各社は機械的噴霧を利用するガスレス装置の商品化を進めています。償還制度も普及を後押ししています。米国が外来手術センターでの人工膝関節全置換術を保険適用対象とした決定により、外来での整形外科手術が加速しており、この環境ではフィブリンシーラントによる迅速かつ清潔な止血が不可欠です。これらの要因が相まって、フィブリンシーラント市場の適用可能な症例構成が拡大しています。

スプレー塗布の安全上の制約がトレーニングを必要とし、使用を制限

現在、外科医は規定の圧力と距離でデバイスを使用しなければならず、多くの医療機関では正式な認定資格を要求しています。実際には、手術室スタッフは複数の専門分野を兼任することが多く、デバイス固有の技能を維持できないため、これらの規定が使用の分散を招いています。そのため、スプレーの使用が現実的でない、あるいは禁忌とされる腹腔鏡手術、胸部手術、神経外科手術の症例において、吸収性パッチのシェアが拡大しています。メーカー各社は、ガスレスシステムやプレフィルドシリンジで対抗していますが、規制当局による審査に時間がかかるため、短期的な市場浸透は制限されています。

セグメント分析

液体二液式キットは2025年の売上高の62.4%を占め、フィブリンシーラント市場シェアにおいて最大の単一セグメントとなっています。術中混合により適用直前までトロンビン活性を維持し、凝固強度を最大化できるため、心血管および肝胆膵外科手術において優れています。また、このセグメントは投与の柔軟性という利点も有しています。デュアルシリンジガンは点滴、スプレー、またはジェット噴射が可能であり、外科医が広範囲で不規則な表面をコーティングすることを可能にします。しかし、コールドチェーンによる保管、解凍手順、およびセットアップ時間は、人員が限られている外来手術センターにとって課題となっています。吸収性パッチおよびスポンジは、CAGR8.94%を記録すると予測されており、これは製品カテゴリー内で最も高い成長率です。5mmのポートではスプレーガンの操作が制限されるため、パッチはロボット手術の波に乗っています。フィブリンと酸化セルロースを組み合わせたエシコン社の「EVARREST」は、ガス噴射によるリスクを回避できる、常温保存可能で即使用可能な製品に対する医師の需要の高さを裏付けています。

長期的には、メーカーがフィブリンに成長因子や抗菌剤を組み合わせ、感染リスクの高い患者向けの多機能マトリックスを開発することで、パッチのサブカテゴリーがフィブリンシーラント市場におけるシェアを拡大する可能性があります。しかし、キットメーカーは、EMAの安全指針を満たすガスレスアプリケーターを投入したり、5mmトロカール用のノズルを小型化したりすることで、既存の地位を守ろうとしています。大規模な心臓センターからのエビデンスは、広範囲の被覆においてパッチを上回る性能を発揮する液体キットを、再開胸術において引き続き支持しています。その結果、市場において製品が全面的に置き換わることはなく、むしろ実用的な手技別の分業が進むと見られます。すなわち、開胸手術や広範囲の手術には液体製剤が、内視鏡手術やロボット手術にはパッチが用いられるという形です。

2025年には、自己血由来製剤が原料ベースの売上高の58.39%を占め、ウイルス感染リスクゼロと免疫学的適合性を優先する病院のニーズと合致しています。Vivostat社のプラットフォームは、患者の血液120mlを処理してフィブリノゲン含有量が安定した5mlのシーラントを生成し、ドナープールへの曝露を排除します。特に、整形外科の再手術や、エホバの証人の患者が関与する心臓手術において、その採用が顕著です。自己由来セグメントは、準備時間を20分未満に短縮する新しいコンパクトな遠心分離機の登場により後押しされ、CAGR8.96%を記録すると予想されています。

垂直統合型の大手企業であるグリフォルス、CSLベーリング、武田薬品、オクタファーマがドナープールと分画プラントを支配しているため、ヒト血漿由来製品は依然として世界の供給の基盤となっています。厳格な溶媒・界面活性剤処理、ナノろ過、および低温殺菌の工程は、EMA(欧州医薬品庁)のプラズママスターファイル基準を満たしており、臨床医の信頼を維持しています。免疫グロブリンの需要が年間8~9%増加し、同じ血漿プールを争うことになるため、価格圧力が高まっています。馬や牛由来のタンパク質には免疫原性の懸念があるため、動物由来製品は依然としてニッチな存在にとどまっています。そのため、バクスター社のコラーゲン製剤「タコシル」は、主にヒト血漿の入手が困難な状況下で使用されています。

地域別分析

北米は2025年に世界売上高の45.87%を占め、同地域の9,539台のda Vinci導入台数と、輸血関連の合併症に対してペナルティを課す包括支払いモデルに支えられています。2024年のVISTASEALの小児用FDA承認および2025年のバクスター社による新生児用適応症の更新により、高度な治療を必要とする小児病院への商業販売が可能になりました。カナダとメキシコは絶対数量では後れを取っていますが、高齢化に伴い心血管疾患の症例数が増加しているため、その差を縮めつつあります。

欧州はより細分化されています。ドイツでは心臓疾患のDRGにおいてシーラントが別途償還されますが、英国では中央調達の下で価格上限が設定されています。慢性的な血漿不足。オクタファーマによるウィーンでの2億ユーロ規模の拡張および国内血漿処理に関するNHSとの契約は、供給ショックを緩和するための戦略的な動きと言えます。2035年までに年間50万件のロボット手術を実現するという国民保健サービス(NHS)の目標は、内視鏡ポートに対応したシーラントにとって長期的な追い風となります。

アジア太平洋地域はCAGR9.98%と、最も急速に成長している地域です。同地域の医療費は2020年の3兆2,000億米ドルから2024年には4兆2,000億米ドルへと急増し、2030年までに5兆7,000億米ドルに達する見込みです。中国とインドは公的資金を三次医療施設に投入しており、上海RAASや広州Biosealといった現地企業が製品ラインを拡大しています。日本と韓国はロボット手術の普及率が高く、米国で見られる利用パターンを反映しています。一方、中東・アフリカ、南米は合計でシェアが小さいもの、湾岸協力会議(GCC)による医療ツーリズムへの投資や、ブラジルによる非感染性疾患の管理推進により、対象市場は徐々に拡大しています。コールドチェーンの不備や保険償還の制限により、導入は依然として私立病院に集中していますが、交通事故による外傷患者数の増加は、フィブリンシーラントが満たすことのできる未充足ニーズを生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管外科および一般外科における手術件数の増加

- 低侵襲手術およびロボット手術の普及拡大

- 血液保存および止血補助剤を推奨する病院プロトコル

- 製品の承認、適応拡大および小児適応

- 病原体リスクの低減を優先する医療機関における自己由来フィブリン製剤への移行

- 内視鏡・ロボット用ポートおよびガスレススプレーアプリケーター向けの最適化された供給システム

- 市場抑制要因

- スプレー散布の安全上の制約(空気/ガス塞栓症のリスク)により、訓練が必要となり、使用が制限されます

- 製品コストの高さと償還額の変動性versus代替品

- プラズマ由来の投入制約および厳格なウイルス不活化・検査手順

- 特定の適応症における臨床的有効性のばらつきが、日常的な使用を制限しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- 液体(2液式キット)

- 吸収性フィブリンシーラントパッチ

- ソース別

- Human

- 自己由来

- 動物由来

- 用途別(外科手術)

- 心臓血管外科

- 一般手術

- 脳神経外科

- 整形外科手術

- 泌尿器科

- その他

- エンドユーザー別

- 病院

- 外来手術センター(ASCs)

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Asahi Kasei Corporation

- Baxter International Inc.

- Corza Medical

- CSL Behring

- GC Biopharma

- Grifols, S.A.

- Guangzhou Bioseal Biotechnology Co., Ltd.

- Hemarus

- Instituto Grifols, S.A.

- Johnson & Johnson

- Kedrion S.p.A.

- KM Biologics Co., Ltd.

- LFB S.A.

- Octapharma AG

- Pfizer Inc.

- Shanghai RAAS Blood Products Co., Ltd.

- Stryker

- Takeda Pharmaceutical Company

- Vivostat A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日