パクリタキセル注射:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Paclitaxel Injection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063455

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

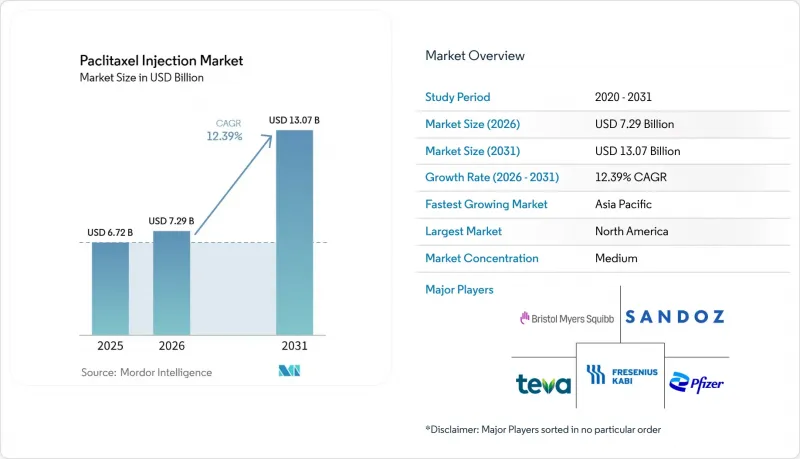

Mordor Intelligenceによると、パクリタキセル注射剤の市場規模は、2025年の67億2,000万米ドルから2026年には72億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.39%で推移し、2031年には130億7,000万米ドルに達すると予測されています。

本レポートは、製剤形態(溶媒ベースのパクリタキセル注射剤、アルブミン結合型パクリタキセル注射剤など)、適応症(乳がん、非小細胞肺がんなど)、エンドユーザー(病院、専門がんセンター・腫瘍クリニックなど)、流通チャネル(病院薬局など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のパクリタキセル注射剤市場の動向と洞察

世界の乳がん、肺がん、卵巣がんの罹患率の上昇

世界のがん発症率は増加の一途をたどっており、乳がんの症例数は2022年の230万件から2050年までに年間320万件に達すると予測されています。これにより、バイオマーカーに基づく治療法が適さない場合や保険適用外の場合において、タキサン系薬剤を用いた治療法の使用が継続されることになります。米国では、2026年の治療経路は依然としていくつかの状況において化学療法が中心となっており、2025年に報告された推定31万6,950件の乳がん新規症例および22万6,650件の肺がん新規症例がこれを裏付けています。これは、免疫療法や標的療法が利用できない、あるいは効果が不十分な場合におけるパクリタキセルベースの併用療法に対する持続的な需要を浮き彫りにしています。卵巣がんの全世界的負担は、高い死亡率を伴っており、コンパニオン診断や維持療法へのアクセス格差を反映しています。このため、多くの医療制度において、パクリタキセルは第一選択療法や再発治療プロトコルにおいて依然として重要な位置を占めています。人口の高齢化により中・高所得国市場で発症率が集中し、新興経済国ではスクリーニングが拡大する中、化学療法の基幹治療は、進化する分子標的療法や免疫腫瘍学療法のレジメンにとって依然として不可欠な補助療法であり、これが主要な腫瘍タイプにおけるパクリタキセル注射剤市場の安定化に寄与しています。こうした疫学的動向は、パクリタキセルの処方集への継続的な掲載を後押ししており、臨床ガイドラインでは依然として、標準治療レジメンや、新規薬剤のバイオマーカー基準を満たさない患者に対する治療としてタキサン系薬剤が推奨されています

WHOの必須医薬品リストおよび各国の処方集へのパクリタキセルの掲載

パクリタキセルが各国の必須医薬品リストに収載されていることは、低・中所得国における医療機関の購入の基盤となっています。例えば、ザンビアの2025年版必須医薬品リストでは、パクリタキセル6 mg/mL静注液が三次医療機関にとって不可欠な医薬品として分類されています。この掲載にもかかわらず、入手可能性には依然としてばらつきがあり、高所得国と比較して低・中低所得国におけるパクリタキセルなどの細胞毒性薬剤へのアクセスは著しく低く、これは根強いインフラおよび資金調達の格差を浮き彫りにしています。必須医薬品への指定は、複数年契約や共同調達を後押しし、需要量の安定化に寄与するとともに、無菌注射剤の不足がシステムリスクとなる状況において、在庫確保を優先させます。実際には、広範な適応症を持つ化学療法を重視する国家処方集は、標的療法が失敗した場合やバイオマーカー検査が不完全な場合に備えて代替手段を確保しており、これにより多様な治療ラインを通じてパクリタキセル注射液の市場が維持されています。長期的には、処方集への掲載に加え、現地製造や複数サプライヤーとの契約が、病院ベースの腫瘍学におけるコスト抑制と治療の継続性を両立させるのに役立ち、予算サイクルを通じてより予測可能な購入を可能にします。

毒性プロファイル(骨髄抑制、神経障害)および溶媒関連過敏症

好中球減少症は、パクリタキセルの主要な用量制限毒性であり続けており、ナブ・パクリタキセル療法を受けている患者においてグレード3~4の事象が報告されています。そのため、好中球数が所定の閾値を下回った場合には、定期的なモニタリングと治療の中断が必要となります。末梢神経障害は投与回数の増加に伴い蓄積し、減量や投与中止につながる可能性があり、長期にわたる治療においては治療計画の順守や患者の生活の質に影響を及ぼします。溶媒ベースのパクリタキセルには、クレモフォールELに関連する既知の過敏症リスクがあり、ステロイドおよび抗ヒスタミン剤による前投与が必要となるほか、緊急時の対応体制が整った環境での監視下での点滴投与の必要性を強めています。FAERS(医薬品安全性報告システム)の薬物監視データによると、ナブ・パクリタキセルにおける主要な安全性シグナルは血液学的イベントであり、これは全血球計算および各投与サイクルを通じた支持療法の重要性を浮き彫りにしています。これらのリスク要因は、臨床医が溶媒含有製剤と無溶媒製剤のどちらを選択するかを左右し、実際の臨床現場における投与レジメンの調整や投与強度管理の根拠を支えています。

セグメント分析

溶媒含有型パクリタキセルは、2025年の売上高の56.2%を占めており、これは従来のプロトコル、広範な入手可能性、およびクレモフォールELに関連する反応を軽減するために予防的なステロイドや抗ヒスタミン薬に依存する確立された点滴投与慣行を反映しています。リポソーム製剤およびポリマーミセル製剤のパクリタキセル注射剤市場規模は、2026年から2031年にかけてCAGR15.31%で拡大すると予測されています。これは、溶媒を含まない投与法と細胞内取り込みの改善により、適応患者層が拡大し、3時間かかる溶媒ベースの点滴と比較して点滴時間が短縮されるためです。ナブ・パクリタキセルは、溶媒による前投与が不要であり、30分間の点滴プロファイルを有しており、これらは高スループットの外来診療体制と合致しています。これにより、点滴用チェアが限られているがんセンターにおいて、患者の回転率向上を支援します。米国およびEU全域におけるジェネリック医薬品の競合により、先発医薬品の地位は低下し、購入動向は複数サプライヤーによるパネル方式へと移行しています。また、NaveruclifやApexelsinなどのEU承認は、中央調達を実施する市場におけるアクセスを強化しています。パクリタキセル注射剤市場におけるジェネリック医薬品の品揃えがさらに充実するにつれ、無溶媒製剤の選択肢における臨床的な選定は、ブランド品としての差別化ではなく、地域の治療成績データ、医療提供施設のプロトコル、および保険者による代替薬に関する方針に依存することになるでしょう。

パクリタキセル注射剤業界では、第III相試験のデータおよび生物学的同等性または優越性のエンドポイントに関する規制当局の合意次第で、ミセル系およびリポソーム系キャリアを用いたさらなる製剤革新が見込まれます。2026年から2031年にかけて、無溶媒製剤カテゴリーにおける販売数量の伸びは、支払機関によるジェネリック医薬品への切り替えに対する受容性、特定の腫瘍タイプに対するガイドラインへの組み込み、および安全性を損なうことなく治療台数の処理能力を向上させようとする点滴センターの運営目標を反映するでしょう。これらの要因が相まって、パクリタキセル注射剤市場における無溶媒プラットフォームへの長年にわたる移行を後押しします。

乳がんは2025年の売上高の36.5%を占めており、これはアントラサイクリン系薬剤投与後の治療順序や、標的療法の選択肢が尽きた場合において、術前補助療法、術後補助療法、および転移性治療の全段階を通じてタキサン系薬剤が引き続き重要な役割を果たしていることを反映しています。膵臓がん適応におけるパクリタキセル注射剤市場規模は、2031年までCAGR15.44%で拡大する見込みです。これは、MPACT試験において全生存期間中央値を6.7ヶ月から8.5ヶ月に改善し、転移性疾患の標準治療として確立されたゲムシタビン+ナブ・パクリタキセルの2剤併用療法に支えられています。非小細胞肺がん(NSCLC)においては、チェックポイント阻害剤への置き換えにより、適格患者における第一選択としてのタキサン系二重療法の使用は減少していますが、免疫療法の適応基準を満たさない患者や、後期の化学療法を必要とする患者においては、パクリタキセルの重要性は依然として維持されています。卵巣がんでは、第一選択の治療や特定の再発例において、特にバイオマーカーに基づく維持療法が実施不可能または保険適用外である場合、パクリタキセルとプラチナ製剤の併用療法が広く使用されており、タキサン系薬剤の処方量は安定しています。子宮頸がんおよびAIDS関連カポジ肉腫はシェアが小さいもの、各国の医薬品リストにおける必須医薬品としての地位により、資源が限られた環境においても調達と臨床での利用が可能に保たれています。

腫瘍の種類を問わず、ガイドラインの推奨事項や保険者の政策が、今後タキサンの使用を左右することになります。特に、免疫療法との併用療法が承認された消化器系および婦人科領域では、使用が拡大する可能性が高いと考えられます。アジアにおける規制上の進展では、婦人科悪性腫瘍においてパクリタキセルとチェックポイント阻害剤を組み合わせた療法が承認されており、これは多剤併用プロトコルにおけるタキサンの継続的な統合を示唆しています。したがって、パクリタキセル注射剤市場は適応症ごとに多様性を維持しており、膵臓がんおよび化学療法の有用性を維持・拡大する併用療法において、最も顕著な成長が見込まれます。予測期間中、各適応症における治療法の遵守を維持し、治療成果を最適化するためには、実臨床データと日常診療における忍容性が極めて重要となります。

地域別分析

北米は2025年の売上高の43.2%を占めており、確立された治療経路、腫瘍専門医によるタキサン系レジメンへの習熟度、および溶媒ベース製剤とアルブミン結合製剤の両方に対する保険償還がこれを支えています。米国のパクリタキセル注射剤市場は、2024年から2025年にかけてのジェネリック医薬品の発売後、複数サプライヤーによる調達へと移行しました。これにより価格競争が激化し、病院のGPO(共同購入組織)が承認済みジェネリック医薬品への切り替えを強化したことで、先発品の売上が減少しました。企業の開示情報によると、2025年後半においても先発ブランドへの売上圧力は続いており、これは入札競争や処方集への切り替えが、病院の腫瘍学分野においていかに急速なシェア変動を引き起こしているかを示しています。カナダとメキシコのシェアは比較的小さく、公的・民間医療機関を問わず、予算の違いが溶媒含有製剤と溶媒フリー製剤の構成比に影響を与えています。北米におけるパクリタキセル注射剤市場は、化学療法がバイオマーカーに基づく治療を補完し続け、標的療法の耐性発現後の治療シーケンスを支えていることから、安定した状態を維持しています。

欧州は2025年の売上高の推定25.30%を占め、ドイツ、フランス、イタリア、スペイン、英国が牽引しています。NaveruclifやApexelsinなどのジェネリックnab-パクリタキセル製品に対するEMA(欧州医薬品庁)の販売承認は、中央調達を通じて調達を行い、在庫の安定性を確保するために複数サプライヤーへの発注を好む病院にとって、選択肢を広げるものとなりました。製品ごとの生物学的同等性に関するガイダンスにより、EU市場全体で求められるエビデンスの基準が統一されつつあります。これにより、支払者による代替品への信頼が高まり、統一された表示基準の下での国境を越えた流通が促進されます。ジェネリック医薬品の製品特性および安全性情報に関する各国レベルの更新は、タイプII変更を通じて継続されており、これによりラベル表示が先発医薬品の参照情報や医薬品安全性監視の要件と整合性を保っています。2026年から2031年にかけて、欧州のパクリタキセル注射剤市場は、人口動態を背景に安定した販売数量を維持すると見込まれますが、ジェネリック医薬品の市場飽和や入札枠組み下での価格収斂により、売上高の伸びは緩やかになるでしょう。

アジア太平洋地域は、パクリタキセル注射剤市場において最も急速に成長している地域であり、予測CAGRは14.12%です。これは、がん発症率の上昇、腫瘍学インフラの拡充、および中国とインドにおける国内製造規模の拡大を反映しています。中国では、アルブミン結合型パクリタキセルの国内承認により国内供給が強化され、これにより公共調達規則に基づくアクセス拡大が支援され、輸入への依存が緩和されています。デュルバルマブを基盤とした併用療法など、婦人科悪性腫瘍におけるパクリタキセルを含む治療レジメンの承認は、病院および認定外来施設におけるタキサン系薬剤の対象患者層を拡大しています。インドは、抗がん剤注射剤の大規模な製造・輸出国としての役割を果たしており、製品の品質を保証し病院の入札を支援する世界の承認に後押しされ、地域および世界の供給体制を強化しています。日本、オーストラリア、韓国では、無溶媒製剤をカバーする償還環境により、一人当たりの売上高が高くなっています。特に日本では、免疫療法の拡大に伴い、特定の患者層における化学療法の利用を維持するために、タキサン系薬剤が併用療法に組み込まれています。中東・アフリカおよび南米では、がん医療インフラの制約や公的資金の制限によりシェアは低くなっていますが、予算が許す限り、政府入札や必須医薬品プログラムによって基礎的な調達が維持されています。予測期間中、新興地域におけるパクリタキセル注射剤市場は、ユニバーサル・ヘルス・カバレッジ(UHC)プログラムの進展や、複数サプライヤーからの調達による在庫切れリスクの低減に伴い、徐々に拡大していくものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界における乳がん、肺がん、卵巣がんの罹患率の増加

- WHO必須医薬品リストおよび各国の医薬品リストへのパクリタキセルの掲載

- 施設内投与モデルは、病院の腫瘍科診療現場に需要を集中させます

- 溶剤フリーおよびナノテクノロジーを活用した製剤の採用により、適応患者層が拡大しています

- EMAのNabパクリタキセルに対する生物学的同等性評価経路により、EU市場へのジェネリック医薬品の早期参入が可能に

- 最近のナブ・パクリタキセル後発医薬品の発売による供給拡大(米国/EU)

- 市場抑制要因

- 毒性プロファイル(骨髄抑制、神経障害)および溶媒関連過敏症

- 標的療法および免疫腫瘍学療法による治療法の置き換えリスク

- 無菌注射剤の供給ショックおよび製造・品質上の混乱

- タンパク質結合型パクリタキセルに対する入札および中国のVBPによる価格圧迫

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製剤別

- 溶媒ベースのパクリタキセル注射液

- アルブミン結合型パクリタキセル注射液

- リポソーム/ポリマーミセル型パクリタキセル注射剤

- その他(高分子ミセル型パクリタキセル注射液、エマルジョン型パクリタキセル注射液)

- 適応症別

- 乳がん

- 非小細胞肺がん(NSCLC)

- 卵巣がん

- 膵臓腺がん

- エイズ関連カポジ肉腫

- その他(子宮頸がん、子宮体がん)

- エンドユーザー別

- 病院

- がん専門センターおよび腫瘍科クリニック

- 外来・デイケア点滴センター

- 流通チャネル別

- 病院薬局

- 専門薬局

- 実店舗およびオンライン薬局

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accord Healthcare

- Alembic Pharmaceuticals Limited

- American Regent, Inc.

- Apotex Inc.

- Aurobindo Pharma Limited.

- Bristol-Myers Squibb Company

- Cipla

- Dr. Reddys Laboratories Ltd.

- Fresenius Kabi AG

- Gland Pharma Limited

- Hikma Pharmaceuticals PLC

- Inceptua Group

- Intas Pharmaceuticals Ltd.

- Lupin

- medac GmbH

- Pfizer Inc.

- SAGENT

- Sandoz Group AG

- STADA Arzneimittel AG

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Zydus Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日