AIベース外科手術ロボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-based Surgical Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063454

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

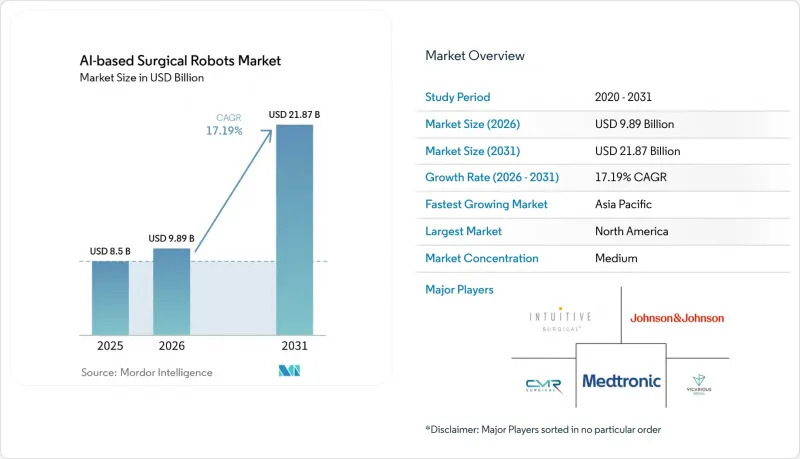

Mordor Intelligenceによると、AIベース外科手術ロボット市場の規模は、2025年の85億米ドルから2026年には98億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.19%で推移し、2031年までに218億7,000万米ドルに達すると予測されています。

本レポートは、構成要素(手術システム、器具・付属品など)、用途(一般外科、泌尿器科、婦人科、整形外科など)、エンドユーザー(病院、外来手術センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIベース外科手術ロボット市場の動向とインサイト

手術件数の多い専門分野における、MISからロボット支援手術への移行

ロボットシステムは、大腸・直腸外科、肥満外科、泌尿器科の症例において腹腔鏡手術に取って代わりつつあります。これは、人間工学的な改善と3D視覚により、多施設共同研究において開腹手術への転換率が8%から3%に低下したためです。肥満外科プログラムでは、最初の20例のロボット支援スリーブ状胃切除術実施後、手術時間が大幅に短縮されたと報告されています。2025年時点で、泌尿器科は全世界のロボット手術全体の大きなシェアを占めていますが、根治的前立腺全摘除術における普及率は頭打ちとなっており、その伸びは腎摘出術や腎盂形成術へと移行しています。婦人科分野では、子宮摘出術に対するメディケアの償還が対等化されたことを受け、導入が加速しており、病院での使用事例が広がっています。こうした症例数の増加により、年間150件以上の対象症例を扱う施設では、設備投資の回収期間が3年未満に短縮されます。

AIを活用した可視化、意思決定支援、データ分析により予測精度が向上

da Vinci 5などの次世代プラットフォームにおける力覚センサーおよび蛍光マッピングモジュールの承認により、吻合前に虚血組織を特定する術中灌流評価が可能になります。メドトロニックのTouch Surgery Enterpriseは、Hugo RASの全症例をベストプラクティスのプロトコルと自動的に照合し、そのデータを認定ダッシュボードに反映することで、医療過誤リスクを低減します。ActivSightのようなサードパーティ製アドオンは、リアルタイムのハイパースペクトルオーバーレイにより、胆嚢摘出術における胆管損傷を60%減少させます。各手術では注釈付きの動画がクラウドリポジトリにアップロードされ、その結果生じるネットワーク効果によってモデルの精度が向上し、病院を特定のエコシステムにさらに縛り付けることになります。2028年までに、主要メーカーにおいて、ソフトウェアがハードウェアを上回る粗利益の割合を占めるようになると予測されています。

高い総所有コスト

da Vinci Xiの定価は250万米ドルで、年間サービス料18万米ドルに加え、症例あたり2,500米ドルの消耗品費がかかり、地域病院における7年間の総支出は500万米ドルを超えます。年間手術件数が100件未満の施設では、システムの40%が赤字で稼働しています。10回使用可能なEndoWrist器具が6~8回の使用サイクルで劣化するため、事実上、使い捨て方式の経済性が強要されています。中国の新参企業は、プラットフォーム一式を80万米ドル、1手術あたり600米ドルで販売しており、既存メーカーへの価格圧力を強めています。器具の無制限利用を提供するサブスクリプション・バンドルは、CFOが長期的なロックインを嫌うため、導入率が低くなっています。

セグメント分析

2025年、AIベース外科手術ロボット市場において、手術システムが30.25%と最大のシェアを占め、器具・アクセサリーはCAGR19.90%を記録しました。器具およびサービスは、すでにインテュイティブ社の2025年の収益の大部分を占めており、この分野が単発のハードウェア販売から継続的な収益モデルへと転換していることを示しています。

ソフトウェア・アナリティクス・モジュールは、コンソール1台あたり年間5万~15万米ドルのサブスクリプション収入をもたらしており、その高い粗利益率は、AIベース外科手術ロボット業界全体の戦略的優先順位を再構築しています。ActivSightの120施設への導入により、2025年には1,800万米ドルの継続的収益が生み出されました。OEM各社が予測分析、症例計画、術後ベンチマークをすべてのライセンス更新に組み込むにつれ、これらのモジュールにおけるAIベース外科手術ロボット市場の規模は、2桁の成長率で拡大すると予測されています。

地域別分析

アジア太平洋地域は成長の原動力であり、2031年まで年率19.78%の成長が見込まれています。これは、中国のベンダーが欧米の価格の約半額でフルプラットフォームを販売していること、およびインドや東南アジアの政府が設備投資に対して大幅な補助金を支給しているためです。中国のMicroPort MedBotとTinaviは、2025年にコンソールを約80万米ドルで価格設定することで現地市場で顕著なシェアを獲得し、これを受けてIntuitiveとMedtronicは低価格帯の製品ラインナップを策定しました。インドでは2025年に120システムが導入され、その大部分は中東やアフリカからのインバウンド患者(1症例あたり8,000~1万2,000米ドルを支払う)を受け入れる大都市圏に集中しています。

北米は2025年の総売上高の47.09%を占め、依然として売上高のトップを維持していますが、泌尿器科および一般外科分野での普及が頭打ちとなっているため、その伸び率は鈍化しています。米国は、前立腺全摘出術、子宮全摘出術、および大腸・直腸手術に対するメディケアの適用に加え、現在、外来手術センター(ASC)における人工膝関節置換術の総件数の30%を資金面で支えている民間保険会社の支援により、地域別売上高の大部分を占めています。欧州は売上高で第2位です。ドイツは、食道切除術や膵臓手術の費用を償還するDRGコードの下で180台の導入を予定しており、2025年の導入台数で首位に立っています。しかし、EUのAI法により、新製品の市場投入ごとに12~18ヶ月の追加期間と500万~1,000万米ドルの追加費用が発生することになりました。

中東およびアフリカでの導入は、政府系ファンドが旗艦プログラムに資金を提供する湾岸地域の拠点に集中しています。UAEとサウジアラビアの拠点病院では、合わせて年間8,000件のロボット手術を実施しています。南アフリカの12台の導入実績は主に民間病院チェーンに集中しており、公的予算は感染症治療に重点が置かれています。南米の強みはブラジルにあり、同国の民間グループであるRede D'OrとHapvidaは2025年に1万5,000件の手術を実施しました。アルゼンチンでは、民間保険の適用対象として前立腺全摘出術および肥満外科手術向けに8台のコンソールが追加されました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手術件数の多い専門分野におけるMISからロボット支援手術への移行

- AIを活用した可視化、意思決定支援、およびデータ洞察により、予測精度が向上します

- 軟部組織および整形外科分野における適応拡大と施術件数の増加

- 外来・ASCへの移行が、コンパクトなシステムと稼働率の向上を可能にする

- マネージドサービスおよび処置ごとの価格設定モデルが設備投資の障壁を低減

- AIを活用したトレーニング、シミュレーション、および遠隔プロクターリングが学習曲線を短縮します

- 市場抑制要因

- 高い総所有コスト(システム、サービス、限定用途の機器)

- 学習曲線と手術室ワークフローの混乱が、初期の処理能力を低下させている

- EU AI法における高リスクコンプライアンスは、文書化および監査の負担を増大させます

- サイバーセキュリティおよび病院IT統合がコネクテッド手術室に及ぼす制約

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- 外科手術システム

- 計測器・付属品

- ソフトウェアおよび分析モジュール

- サービス(設置、トレーニング、保守)

- 用途別

- 一般外科(例:ヘルニア、大腸・直腸、肥満外科)

- 泌尿器科

- 婦人科

- 整形外科(膝、股関節、肩)

- 脳神経外科

- 心臓・胸部/胸部

- 気管支鏡検査/内腔内(肺)

- 頭頸部/耳鼻咽喉科

- エンドユーザー別

- 病院(AMC、三次医療機関)

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Asensus Surgical(KARL STORZ)

- Brainlab

- CMR Surgical

- Distalmotion

- Globus Medical

- Intuitive Surgical

- Johnson & Johnson

- Medicaroid(Kawasaki/Sysmex)

- Medtronic

- MicroPort MedBot

- Moon Surgical

- Noah Medical

- Renishaw

- Siemens Healthineers

- Smith+Nephew

- SS Innovations

- Stereotaxis

- Stryker

- THINK Surgical

- Vicarious Surgical

- Zimmer Biomet

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日