マイクロアレイスキャナー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Microarray Scanners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063452

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

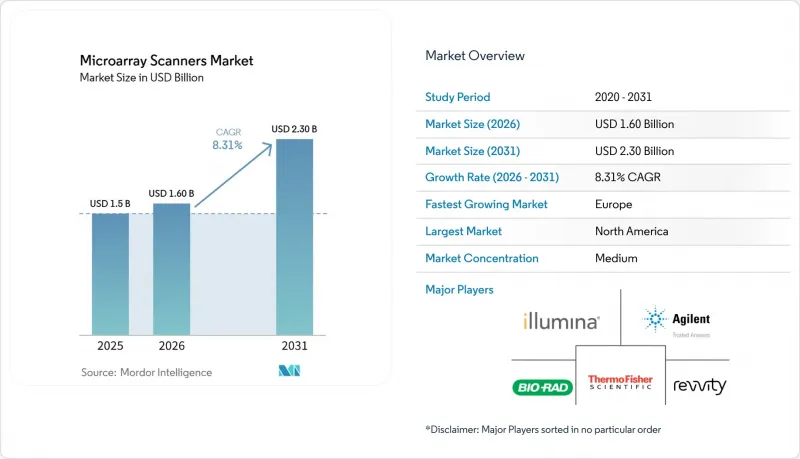

Mordor Intelligenceによると、マイクロアレイスキャナーの市場規模は、2025年の15億米ドルから2026年には16億米ドルへと拡大し、2026年から2031年にかけてCAGR8.31%で推移し、2031年までに23億米ドルに達すると予測されています。

本レポートは、製品タイプ(蛍光スキャナーなど)、対応技術(DNA/CGH/SNP、メチル化、タンパク質/抗体/グリカン、miRNA/トランスクリプトミクス)、用途(調査、診断/臨床細胞遺伝学、創薬、農業ゲノミクス)、エンドユーザー(学術/研究機関、製薬/バイオテクノロジー、病院/診断、その他)、および地域別に分類されています。市場予測は金額(米ドル)で提示されています。

世界のマイクロアレイスキャナー市場の動向と洞察

ガイドラインに基づく出生前・出生後のCMAが臨床スキャン件数を支えています

母体胎児医学会(SMFM)は2025年1月、CMAを第一選択の出生前検査として再確認し、米国産科婦人科学会(ACOG)も2026年3月にこの立場に同調し、米国CPTコード81228、81229、および81349に基づく償還を維持しました。カナダの専門機関も同様の支持を維持しており、北米全域で安定した臨床需要の最低ラインが確保されています。これらの政策により、エクソームシーケンスが公的保険の対象となる中でも、既存のスキャナー群が直ちに陳腐化する事態は防がれています。そのため、病院は細胞遺伝学分野における破壊的技術の導入よりも、旧式ハードウェアの更新に資本を割り当てています。しかし、直接比較試験においてシーケンスの診断的収率がCMAを上回り続ける場合、この緩衝材は薄れる可能性があります。

GWAS/エピゲノミクスにおいては、シーケンシングと比較して調査アレイが依然として費用対効果に優れています

予算が限られており、コホート規模が10,000サンプルを超える大規模な集団研究では、依然としてアレイ技術が好まれています。イルミナ社のGlobal Screening Arrayは、ジェノタイピング1サンプルあたり40米ドルですが、同規模の低深度シーケンシングでは80~100米ドルかかります。MethylationEPIC v2.0は、200米ドルで100万近くのCpGサイトのプロファイリングが可能であり、全ゲノムビスルファイトシーケンシングの4分の1のコストで、中国や日本の疫学プログラムを支援しています。コスト面での優位性に加え、成熟したインフォマティクスパイプラインが整備されていることから、資金提供者は今後10年間、アレイ研究への助成を継続する見込みです。とはいえ、アレイでは希少変異や構造変異に関する知見が得られないため、精密腫瘍学におけるその役割は限定的です。

シーケンシングへの代替圧力(小児科におけるES/GSの第一選択肢)

2024年のチェコにおけるコホート研究では、エクソームシーケンシングの診断的有用性が48.9%に達したのに対し、CMA(染色体マイクロアレイ)の過去の有用性は15~20%にとどまりました。米国医学遺伝カレッジは現在、発達遅延の一次検査としてエクソームシーケンスを認めており、これによりマイクロアレイの独自の臨床的正当性が失われつつあります。イルミナ社のNovaSeq Xは200米ドルで全ゲノム解析を提供可能であり、回答あたりの競合を激化させています。病院側は、スキャナーを更新するか、より広範な診断メニューに対応できるシーケンスプラットフォームに資金を振り向けるかを検討しています。

セグメント分析

2025年時点で、マイクロアレイスキャナー市場の46.53%を蛍光測定装置が占めていましたが、化学発光と近赤外チャネルを統合したトリプルモーダル検出技術に後押しされ、CCD/CMOS生体分子イメージャーは2031年までにCAGR8.57%を記録すると予想されています。製薬企業が384アレイのペプチドスクリーニングに対応するためスライド処理を自動化する中、オートローダー向けマイクロアレイスキャナーの市場規模は2031年までに3億5,000万米ドルに達すると予測されています。比色スキャナーはニッチな市場ではありますが、レーザー安全対策のインフラが整っていないアレルギー検査ラボにおいては依然として不可欠な存在です。InnopsysやAzure Biosystemsなどのベンダーは、16ビットのダイナミックレンジを備えた冷却センサーを共同販売しており、1ミクロンの解像度を実現することで、低濃度タンパク質の捕捉能力を向上させています。再生品の蛍光装置は1万5,000米ドル未満で販売されており、予算に制約のあるラボではライフサイクルを延ばす一方で、新規装置の受注は減少しています。

現在、設備投資予算では、ウェスタンブロット、核酸、抗体イメージングを統合し、実験スペースとメンテナンスコストを削減できるプラットフォームが優先されています。Tecan PowerScannerやBio-Rad VersaDocからのアップグレードを検討している研究所では、ワークフローの将来性を確保するため、マルチモードの代替機種を選択するケースが増えています。InnopsysのInnoScan 1100 ALおよびAzureのSapphireは、IVDR(体外診断用医療機器規則)への準拠によりイメージング機器の統合が急がれている欧州において、前年比30%の受注増を記録しています。蛍光専用システムは、臨床CMAラボにおいて依然として重要性を保っています。これは、規制上のバリデーションが従来の色素に対してのみ存在するためですが、新興の施設では、単一モードのオプションを避け、統合型イメージャーを好んで導入しています。この製品構成の変化は、2031年までのマイクロアレイスキャナー市場の動向において極めて重要です。

DNA/CGH/SNPアレイは2025年の売上高の51.78%を占めましたが、タンパク質、抗体、およびグリカンアレイは2031年までにCAGR8.63%で拡大する見込みです。製薬企業は、抗体特異性を大規模に解析するために9,000フィーチャーのタンパク質アレイに依存しており、この活動はシーケンシングでは代替できません。メチル化アレイは、1検体あたり200米ドルで93万5,000カ所のCpG座を解析できるため、コストとターンアラウンド時間の面でビスルファイトシーケンシングを上回り、疫学分野で確固たる地位を維持しています。マイクロRNAおよびトランスクリプトミクスアレイはRNA-seqにシェアを奪われていますが、新規アイソフォームの解明よりもコストを優先する1,000検体以上のディスカバリースクリーニングでは依然として利用されています。

タンパク質アレイはスキャナーの処理能力を多様化させ、従来の細胞遺伝学以外の分野でも需要を維持しています。グリカンチップは、ウイルス学者によるウイルス受容体の選好性の解明を支援し、ペプチドライブラリーはLC-MSよりも迅速にキナーゼ阻害剤の選択性をマッピングします。これらのアッセイはすべてガラススライドと高感度レーザー励起に依存しており、ハードウェアの重要性を改めて裏付けています。DNAアレイの処理量は頭打ちになる可能性がありますが、非核酸ターゲット全体での総スループットにより利用率は高水準を維持しており、そうでなければマイクロアレイスキャナー市場を脅かすシーケンシングの逆風を和らげています。

地域別分析

北米は2025年の売上高の44.16%を占めましたが、欧州は、検査室に対し準拠スキャナーへのアップグレードを義務付ける体外診断用医療機器規則(IVDR)の施行により、CAGR8.59%で成長を牽引する見込みです。欧州のマイクロアレイスキャナー市場は、2031年までにCAGR 8.59%で成長すると予測されています。アジア太平洋地域は、中国の「第14次五カ年計画」におけるゲノム研究への支出や、日本のAMEDコホート研究の恩恵を受けていますが、インドや東南アジアではスキャナーのコストが依然として高額であるため、普及が遅れています。中東は、サウジアラビアやUAEが保険償還制度を正式に導入したことで成長していますが、絶対的な販売台数は依然として小規模です。アフリカと南米では、インフラの不足により、2031年までに新規導入台数は100台未満にとどまると見込まれます。

IVDRはソフトウェアのバリデーションおよび市販後調査の基準を引き上げ、購入者を規制対応リソースが豊富なベンダーへと誘導しています。米国の病院は、安定したCPT支払いの下でCMAの処理能力を維持していますが、シーケンスガイドラインの潜在的な変更を注視しています。中国はCapitalBioを通じて国内製造を重視しており、これにより導入済み機器を為替変動の影響から守っています。日本のAMED(医療・健康・労働省)の資金により、SNPアレイは国家バイオバンク戦略の中心的な位置を占め続けていますが、一方、シンガポールのプレシジョン・メディシン・イニシアチブは、東南アジアの祖先調査プロジェクトに対応するため、スキャナーの受注を徐々に増やしています。したがって、地域ごとの差異が収益構成に影響を与えますが、コンプライアンス、サービスの充実度、およびマルチモードイメージング技術を兼ね備えたベンダーには、一様に有利に働いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ガイドラインに基づく出生前・出生後のCMAが臨床スキャン件数を維持

- GWASおよびエピゲノミクスにおいて、シーケンシングと比較して調査アレイは依然として費用対効果が高め

- アレイの導入台数が多いため、スキャナーの買い替えサイクルが長期化しています

- タンパク質・グリカン・ペプチドアレイの成長により、使用事例が拡大しています

- マルチモードイメージャーがスライドベースのマイクロアレイスキャンへのアクセスを拡大

- MEA政策の法制度化(例:西アジア)により、CMAの利用が促進されます

- 市場抑制要因

- シーケンシングへの代替圧力(小児科分野におけるES/GSの第一選択肢)

- 装置コストの高さと専門スタッフの人材確保の必要性

- プラットフォーム間のファイル・フォーマット互換性の問題

- 旧製品の生産終了および部品・サービスに関するリスク

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 蛍光マイクロアレイスキャナー

- マイクロアレイ用CCD/CMOS生体分子イメージャー

- 比色マイクロアレイスキャナー

- オートローダーおよびワークフロー用アクセサリー

- 対応技術別

- DNA/CGH/SNPマイクロアレイ

- メチル化マイクロアレイ

- タンパク質/抗体/グリカン・マイクロアレイ

- miRNA/トランスクリプトミクス・アレイ

- 用途別

- 研究用途

- 疾患診断/臨床細胞遺伝学(CMA、腫瘍学)

- 創薬およびスクリーニング

- 農業ゲノミクス/非ヒト用アレイ

- エンドユーザー別

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 病院・診断検査室

- 受託調査・サービスラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies Inc.

- Applied Precision

- Arrayit Corporation

- Azure Biosystems(Sapphire)

- Bio-Rad Laboratories

- CapitalBio Technology

- Cytiva

- Grace Bio-Labs

- Hamamatsu Photonics

- Illumina Inc.

- Innopsys

- LI-COR Biosciences

- Molecular Devices

- Oxford Gene Technology

- RayBiotech

- Revvity, Inc

- SCIENION

- Sensovation

- Tecan Group

- Thermo Fisher Scientific

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日