獣医用縫合糸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Veterinary Sutures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063450

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

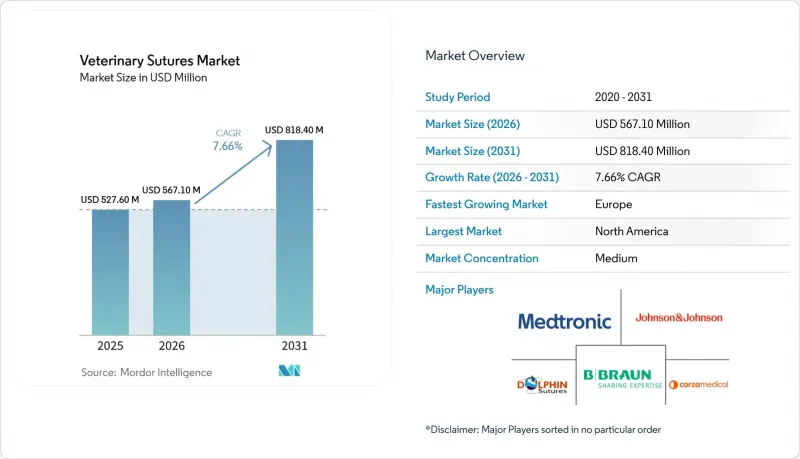

Mordor Intelligenceによると、獣医用縫合糸市場の規模は2025年に5億2,760万米ドルと評価され、2026年の5億6,710万米ドルから2031年までに8億1,840万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.66%となる見込みです。

本レポートは、縫合糸の種類(吸収性、非吸収性)、構造(モノフィラメント、マルチフィラメント)、動物の種類(伴侶動物、家畜)、エンドユーザー(動物病院、診療所、外来診療センターなど)、用途(軟部組織、整形外科、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の獣医用縫合糸市場の動向とインサイト

伴侶動物における高い手術件数が基礎的な需要を牽引

2025年上半期、米国の動物保護施設には280万頭の動物が収容され、譲渡率は76%まで上昇しました。これにより、大量の縫合糸を消費する将来的な選択的手術の需要が醸成されています。高品質・高ボリュームの不妊去勢手術(HQHVSN)を行うクリニックでは、現在1日あたり25~60件の手術を行っており、処理能力を最大化するために棘付き吸収性縫合糸を標準化しています。こうした効率化による手術コストの低減は、費用に敏感なペットオーナーや自治体にとっての手術へのアクセスを拡大し、景気後退時でも需要を安定させています。画像診断の利用増加は腫瘍切除手術の増加を促し、さらなる手術件数の増加をもたらしています。保護施設での不妊手術と、飼い主負担による選択的手術が相まって、獣医用縫合糸市場を支える強靭な「二つの原動力」を形成しています。

ペット保険の拡大が高度な手術を可能に

北米のペット保険保険料は2024年に20.8%増加し、51億5,000万米ドルに達しました。これにより、保険加入ペット数は640万頭に増加し、高度な手術における自己負担の障壁が低減されました。現在、保険契約では整形外科手術や複雑な腫瘍治療が日常的にカバーされており、麻酔回数を減らすことができる吸収性縫合糸やバーブ付き縫合糸の採用を促進しています。欧州では、英国やスカンジナビア諸国ですでに保険普及率が25%を超え、中国の都市部やインドでのパイロット製品も同様のモデルを再現しています。保険の普及に伴い、症例構成はより高度な処置へとシフトしており、これにはますます高度な閉鎖材料が必要とされるため、販売数量と平均販売価格の両方が上昇しています。また、保険会社の償還ガイドラインも高品質な製品を推奨しており、獣医用縫合糸市場におけるそれらの地位を強化しています。

組織用接着剤とステープルが特定の用途でシェアを侵食

シアノアクリレート系接着剤や皮膚用ステープルは、低張力の創傷を数秒で閉鎖でき、外科医の時間を節約し、技術者が監督下で日常的な閉鎖処置を行えるようにします。HQHVSN(高所得・高価値・高サービス)クリニックでは、1症例あたり数分の短縮が1日数十件の手術に積み重なるため、これらを積極的に採用しています。とはいえ、部分的に使用されたチューブの廃棄物を考慮すると、接着剤は1回あたりのコストが高くなります。また、ステープルは吸収性タイプを選ばない限り除去のための再来院が必要となるため、その魅力は限定的です。したがって、代替リスクは獣医用縫合糸市場の約10~15%に限定され、主に汎用的な非吸収性製品ラインに集中しています。

セグメント分析

2025年時点で、吸収性製品は獣医用縫合糸市場の56.30%を占めており、CAGR8.12%で成長すると予測されています。病院では、抜糸のための再来院が不要となり、麻酔のリスクを低減し、飼い主の利便性を満たすため、軟部組織の閉鎖にはポリグリコール酸およびポリジオキサノン製品を好んで使用しています。そのため、フォローアップの物流が困難な価格に敏感な地域であっても、吸収性製品に関連する獣医用縫合糸市場の規模は、市場全体の売上高の伸びを上回るペースで拡大しています。

バーブ付き吸収性縫合糸は、結紮の必要性を排除することでこのスピードの利点をさらに高め、HQHVSNプログラムでの早期採用は、主流への普及を示唆しています。非吸収性縫合糸は、持続的な引張支持が不可欠な腱修復や大型動物の皮膚外縫合においてニッチな役割を維持していますが、ポリマー科学の進歩により吸収性縫合糸の強度が向上するにつれ、そのシェアは縮小しています。FDA-CVMによる加水分解プロファイルへの規制上の監視は、品質の基準を設定し、低品質な輸入品を排除することで、手術リスクが最も高い分野におけるブランドロイヤルティを維持しています。

2025年にはモノフィラメント糸が市場収益の61.67%を占め、2031年までにCAGR8.21%で成長すると予想されています。組織への抵抗が減少することで手術時間が短縮され、細菌の付着が低減されることは、抗菌薬適正使用の目標とも合致します。その結果、モノフィラメントが占める獣医用縫合糸市場規模のシェアは、編組糸よりも速いペースで拡大しています。

バーブ付きモノフィラメントは、感染管理と時間短縮を融合させることで、さらなる利便性を提供します。一方、柔軟性が感染への懸念を上回る心血管および眼科手術においては、依然として編組縫合糸が主流です。メーカー各社は、編組縫合糸に抗菌コーティングを施すことでモノフィラメントの台頭に対抗していますが、構造上の欠点は残っています。診療所が術後合併症率をより厳格に測定するようになるにつれ、外科医は汚染された手術野においてモノフィラメントを優先的に選択するようになり、この傾向をさらに強めています。

地域別分析

2025年、北米は獣医用縫合糸市場の35.78%を占めました。これは、3万件以上の米国動物病院と、選択的処置を承認する640万匹の保険加入ペットに支えられたものです。人材不足が成長を抑制しているもの、1日最大60件の不妊手術を行うHQHVSNプログラムにより、ベースラインの需要量は堅調に維持されています。生体適合性に関するFDA-CVMの規制は、品質の最低基準を維持しており、これは既存のサプライヤーに有利に働いています。

欧州は2031年までCAGR8.03%を記録すると予測されており、これは全地域の中で最も高い成長率です。AniCuraの400施設からなるネットワークは、購買を一元化し、統一されたプロトコルのもとでトリクロサン被覆製品の採用を加速させています。EMAによる医療機器承認の調和化により市場投入のハードルが低下し、英国におけるペット保険の普及率が25%を超えていることが、高品質な吸収性縫合糸への需要を支えています。東欧はプライベートブランド縫合糸の価格競争力のある製造拠点として台頭しており、一方、スカンジナビア諸国では次世代の抗菌コーティングの試験導入が進められています。

アジア太平洋地域は市場シェアでは後れを取っていますが、中国の398億米ドル規模のペット経済と病院の急速な拡大に牽引され、販売量の伸び率ではトップを走っています。日本は専門診療の成熟したモデルを提供しており、インドのチェーン病院は主要都市に旗艦病院を開設し、アクセスを拡大しています。Genia GroupやOrion Suturesのような地域メーカーは価格競争力で優位に立っていますが、品質への期待の高まりが、ブランド品のコーティング縫合糸やバーブ付き縫合糸の輸入に道を開いています。中東・アフリカおよび南米は依然として規模は小さいもの、可処分所得の増加により外科手術へのアクセスが広がり、成長を続けています。特にブラジルの大型犬の飼育数が、ラテンアメリカの需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2026年以降の伴侶動物における手術件数の増加

- ペット保険の普及により、高度な治療の手頃な価格が実現

- 軟部組織手術では吸収性縫合糸が好まれ、通院回数が減少しています

- アジア太平洋地域の獣医療インフラとペット飼育の拡大

- 手術室の効率と術後感染(SSI)の転帰を改善するバーブ付き/ノットレスおよび抗菌性縫合糸の採用

- HQHVSNおよび移動診療所の導入によりアクセスが拡大し、基礎的な手術件数が増加しています

- 市場抑制要因

- 特定の低張力皮膚閉鎖における組織接着剤およびステープル代替縫合糸

- プライベートブランドおよび低コストの地域メーカーによる価格圧力の高まり

- 獣医師・スタッフの不足が施術能力を制約している

- 抗菌薬適正使用により予防的抗生物質の使用が抑制され、閉鎖材に対する性能への期待が高まっています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 縫合糸の種類別

- 吸収性

- 非吸収性

- 構造別

- モノフィラメント

- マルチフィラメント(編組)

- 動物タイプ別

- 伴侶動物

- 家畜

- エンドユーザー別

- 動物病院

- 動物診療所

- 外来・専門診療センター

- 学術研究機関

- 用途別

- 軟部組織/一般外科

- 整形外科手術

- 眼科手術

- 歯科/口腔外科

- 消化器・泌尿器外科

- 皮膚科および形成外科手術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arthrex Vet Systems

- Assut Europe/AIP Medical

- B. Braun Melsungen AG

- Corza Medical, Inc.

- Covetrus Brand Sutures

- DemeTECH Corporation

- Dolphin Sutures

- Genia Group

- Johnson & Johnson

- KATSAN

- KRUUSE

- Lotus Surgicals

- Medtronic Plc

- Orion Sutures

- Peters Surgical

- Pivetal

- ProNorth Medical

- Riverpoint Medical

- Securos Surgical

- SMI(Sutures.be)

- VeterSut

- Vitrex Medical A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日