ヘルスケアデータ収集およびラベリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Data Collection And Labeling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063447

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

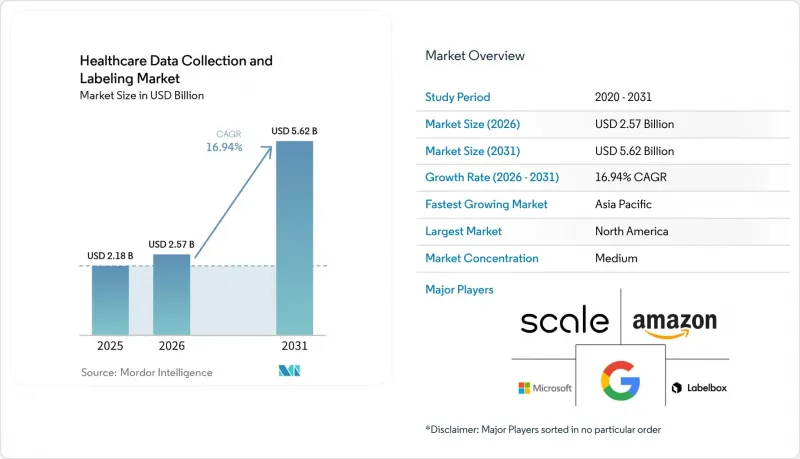

Mordor Intelligenceによると、ヘルスケアデータ収集およびラベリング市場の規模は、2025年の21億8,000万米ドルから2026年には25億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR16.94%で推移し、2031年には56億2,000万米ドルに達すると予測されています。

本レポートは、データタイプ(画像、テキスト、動画、音声)、ラベリング手法(手動、半自動、全自動)、エンドユーザー(ライフサイエンス・製薬、医療機器メーカーなど)、応用分野(画像診断AI、臨床意思決定支援など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)で表示されています。

世界のヘルスケアデータ収集およびラベリング市場の動向とインサイト

AIを活用した医療画像ソリューションの導入拡大

FDAは2025年12月までに882件のAI搭載医療機器を承認しました。これは2023年の521件から増加しており、各承認には21 CFR Part 11の監査証跡に基づきアノテーションされたデータセットが必要です。ベンチャーからの支援もこの規制のスピードを反映しており、Aidocは2024年末に3,000万米ドルを調達し、14種類の病変に対してラベル付けされた250万件のCTスキャンを用いて基盤モデルを訓練しました。全スライド病理画像診断も同様の動きを見せており、アクティブラーニングによって曖昧な領域が事前に選別されることで、ポリゴンレベルの腫瘍辺縁アノテーションにかかる時間が1スライドあたり45分から8分に短縮されています。毎月再トレーニングを行う継続的学習パイプラインが、単発のプロジェクトに取って代わり、アノテーションベンダーに継続的なサブスクリプション収益をもたらしています。これらの要因が相まって、放射線医学、病理学、そして新興の3次元画像診断モダリティ全体で需要が拡大し、医ヘルスケアデータ収集およびラベリング市場の長期的な成長を後押ししています

マルチモーダル臨床データ(EHR、センサー、ゲノミクス)の拡大

製薬企業は現在、EHRのテキスト、ウェアラブルセンサーのデータストリーム、ゲノム変異を統合されたデータセットとして結びつけています。Recursion Pharmaceuticalsが2024年にTempusと結んだ提携では、23ペタバイトの組織病理学画像と300万人の患者の縦断的記録を組み合わせ、ICD-10、SNOMED CT、およびゲノム命名法にわたるアノテーションの専門知識が必要とされました。ウェアラブルデバイスは規模を拡大させます。心房細動の患者1人につき、1日あたり250万件の心電図データポイントが生成され、心臓専門医によるレビュー費用は1時間あたり180米ドルにまで跳ね上がっています。FDAの2024年SaMD草案ガイダンスでは、人口統計的にバランスの取れたトレーニングセットが義務付けられており、これにより、過小評価されがちなグループのオーバーサンプリングや、従来のEHRにはしばしば欠落している社会的決定要因の注釈付けが促進されています。マイクロソフトの2025年FHIRネイティブ注釈APIにより、病院はEpicワークフロー内で臨床記録にラベル付けが可能となり、エクスポートの遅延を80%削減します。マルチモーダル統合は収益源を拡大し、精密医療におけるヘルスケアデータ収集およびラベリング市場の役割を確固たるものにします

厳格なプライバシー法がコストを押し上げる

2024年、HIPAAの執行により2,800万米ドルの罰金が科され、違反の40%はビジネスアソシエイト契約を締結していないアノテーションベンダーに起因していました。GDPR第9条の制限により、プラットフォームはきめ細かなアクセス制御を導入せざるを得ず、アイルランドのデータ保護委員会(DPC)による監査では、合法的なデータ移転の根拠を欠くプロジェクトの18%が停止されました。2025年半ば時点で、EU-米国データプライバシー枠組み(EU-U.S. Data Privacy Framework)に基づく自己認証を完了していた米国ベンダーはわずか47%にとどまり、欧州の病院は30%の価格プレミアムを支払ってオンプレミスでのアノテーションを要求するようになりました。カリフォルニア州のCPRAは患者に削除権を付与しています。あるゲノミクス企業では、8%の患者がオプトアウトしたため1万2,000件のサンプルを再アノテーションし、120万米ドルの追加コストが発生しました。これらの規制により、医ヘルスケアデータ収集およびラベリング市場のあらゆるプロジェクトにおいて、15~25%のオーバーヘッドが追加されています。

セグメント分析

ビデオアノテーションは、2026年から2031年にかけてCAGR17.40%で成長すると予測されており、これはヘルスケアデータ収集およびラベリング市場におけるデータ種別の中で最も高い数値です。Intuitive Surgical社は、4,500万米ドルを投じて230万本のロボット手術動画をアノテーションしたと明らかにし、その資本集約性を浮き彫りにしました。Theator社が2024年に調達した1億米ドルの資金は、127の手順からなる4K腹腔鏡手術データセットの構築を目的としています。画像データは、放射線科や病理学分野における確立されたDICOMパイプラインのおかげで、2025年のヘルスケアデータ収集およびラベリング市場シェアの51.54%を維持しましたが、外科や内視鏡検査におけるフレーム数の急増により、収益は動画へとシフトしつつあります。器具を事前に追跡するアクティブラーニングツールにより、ラベリング時間が70%短縮され、プロジェクトごとの予算は削減される一方で、より多くの案件を同時に進めることが可能になっています。

テキストおよび音声は、ヘルスケアデータ収集およびラベリング市場規模において依然として小規模ながら、戦略的に重要な分野です。大規模言語モデルがICD-10およびCPT用語を自動コーディングすることで手作業の時間を大幅に削減していますが、FDAのガイダンスでは、請求用出力については依然として人間による検証が義務付けられています。音声バイオマーカーを軸に、音声アノテーションが台頭しています。Sonde Healthとメイヨー・クリニックの提携により、5万件のサンプルにラベル付けが行われ、89%の感度で呼吸困難を検出することに成功しました。音声に基づく疾患全体で統一されたオントロジーが欠如しているため、ベンダー情勢は依然として細分化されていますが、IEEEによる標準化の取り組みが規模の拡大につながるものと期待されています。

完全自動化されたワークフローは、CAGR17.90%で拡大すると予測されており、これはヘルスケアデータ収集およびラベリング市場におけるラベリング手法の中で最も高い成長率です。GoogleのMed-Geminiモデルは、1枚あたり0.02米ドルで14種類の病変に対する胸部X線画像のタグ付けを行い、3人の放射線科医によるコンセンサスと同等の精度を実現しています。とはいえ、曖昧な症例については責任上の懸念から専門家が関与し続ける必要があるため、2025年においても、ヘルスケアデータ収集およびラベリング市場シェアの53.10%は人間による監督付きアノテーションが占めました。半自動プラットフォームは、効率性の向上と臨床医による監督の必要性が共存する腫瘍学および心臓病学の分野で主流となっています。

FDAの2024年の「事前決定された変更管理計画」に関するガイダンスは、市販後のデータセット更新を容易にし、ベンダーが新たな申請なしにラベルを継続的に更新する自動化への投資を促進しています。MD.aiのスマートアノテーションツールは、心臓MRIにおける心臓専門医のラベリング時間を73%削減し、説明責任を維持しつつ処理速度を向上させました。希少疾患や、基盤モデルが事前の学習データを持たない光音響イメージングなどの新規モダリティについては、依然として手動によるアノテーションが必要です。予測期間を通じて、人間とAIを組み合わせたハイブリッドなワークフローは、医ヘルスケアデータ収集およびラベリング市場における主流のパラダイムであり続けるでしょう。

地域別分析

2025年、北米は43.20%のシェアを維持しました。これは、FDA承認を受けた882のAIデバイスが、国内で監査対応可能なデータセットを必要としたためです。2024年のガイダンスにおける継続的学習の許容により、反復的なアノテーションが定着しつつあり、120万件の診療データで訓練されたクリーブランド・クリニックの敗血症モデルは、導入初年度に1,800万米ドルの追加償還を生み出しました。カナダのオンタリオ・ヘルスは500万件の過去のX線画像をデジタル化し、地域の処理能力を拡大する8,800万米ドルの契約を締結しました。メキシコはHIPAA準拠のニアショア・ハブとして台頭しており、技術者の時給は8~12米ドルで、米国のプロジェクトの納期を20%短縮しています。

アジア太平洋地域は、中国の150億米ドル規模の「健康中国2030」予算と、インドの標準化された電子健康記録(EHR)推進策に支えられ、CAGR17.30%という最も高い成長率を記録する見込みです。アリババクラウドの2024年版プラットフォームは、アノテーションの所要期間を12ヶ月から3ヶ月に短縮し、国内のAIスタートアップ14社の成長を後押ししました。インドでは、アポロ・ホスピタルズとGoogle Cloudの提携により800万件の記録にラベル付けが行われ、糖尿病性網膜症のスクリーニングコストを60%削減しました。日本では、データの20%を国内で保有するという要件により、米国のベンダーが大学病院と提携する動きが加速しており、Scale AIが東京大学と共同で実施した50万件のレポートプロジェクトがその一例です。

欧州は2025年に大きな収益をもたらしました。「欧州ヘルスデータスペース(European Health Data Space)」は、同意レベルに応じたアノテーションと国境を越えた電子健康記録(EHR)の相互運用性を義務付け、堅固なガバナンスを備えたプラットフォーム間で需要を統合しています。ドイツは2024年に43件のAI SaMD製品を承認し、AI由来のコードに対する償還を開始したことで、持続可能な需要を強化しています。2024年のUAEによる2,200万米ドル規模のアラビア語診療記録アノテーション入札や、ブラジルでの9件のAI医療機器承認は、中東・アフリカ、南米における初期の勢いを示していますが、デジタル化の進展が限定的であること、およびマクロ経済の変動性により、短期的な規模拡大は抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した医療用画像診断ソリューションの普及拡大

- マルチモーダル臨床データの拡大(EHR、センサー、ゲノミクス)

- 承認における実世界データへの規制の転換

- HIPAA準拠の外部委託型専門ラベリング・ネットワークが拡大

- ケースあたりのアノテーション時間を削減するアクティブラーニング・ワークフロー

- 生成型合成データパイプラインがコールドスタートの必要性を軽減します

- 市場抑制要因

- 厳格なプライバシー法(HIPAA、GDPR、CCPA)がコストを押し上げる

- 専門家の不足と高額な時間単価(放射線科医、病理医)

- 独自データのサイロ化が機関横断的なモデルの汎化可能性を制限している

- 大規模アノテーション業務におけるカーボンフットプリントの精査

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- データタイプ別

- 画像

- テキスト

- 動画

- オーディオ

- ラベリング手法別

- 手動

- 半自動

- 完全自動化

- エンドユーザー別

- ライフサイエンス・製薬企業

- 医療機器メーカー

- 病院および統合医療ネットワーク(IDN)

- ヘルステック

- CROおよび学術機関

- 用途別

- 画像診断AI

- 臨床意思決定支援(CDS)

- 創薬/バイオマーカー同定

- 人口健康管理および遠隔モニタリング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alegion

- Amazon

- Appen Ltd.

- Centaur Labs

- CloudFactory

- Cognizant Technology Solutions

- Datavant

- Deepen AI

- Encord

- HCLTech

- iMerit

- Innodata

- Labelbox

- Lionbridge AI(Telus)

- MD.ai

- Microsoft Azure ML Data Labeling

- Scale AI

- TELUS International

- Wipro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日