鋳造用消耗品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Foundry Consumables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

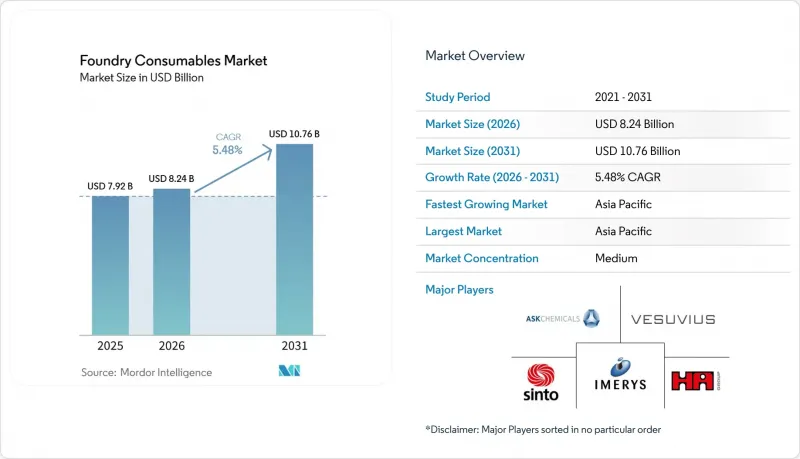

Mordor Intelligenceによると、鋳造用消耗品市場の規模は、2025年の79億2,000万米ドルから2026年には82億4,000万米ドルに拡大し、2031年までに107億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.48%で成長する見込みです。

本レポートは、製品タイプ(ベントナイト系エンジニアリングサンド、樹脂被覆砂など)、エンドユーザー用途(自動車鋳造、産業機械など)、鋳造所タイプ(鉄鋳造所および非鉄鋳造所)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の鋳造用消耗品市場の動向と洞察

世界のインフラ投資に牽引される鋳造生産量の拡大

鉄系鋳造所は、ダクタイル鋳鉄鋳物を大量に消費する上下水道管プロジェクトから直接的な恩恵を受けており、ベントナイトや石炭粉の安定した購入を確保しています。中東および北アフリカの各国政府は、耐食性のあるダクタイル鋳鉄システムに依存する海水淡水化および灌漑設備の改修を加速させており、これにより、輸送コストの上乗せを避けるために現地のベントナイトを調達するインドや中国のパイプメーカーにとって、輸出ルートが開かれています。数千の工場を抱えるインドの鋳造業界は、国家インフラ目標を達成するため、ポンプ、バルブ、継手向けの鉄系鋳造生産を拡大し続けており、これにより低コストのグリーンサンド配合材への需要が高まっています。大量の受注残により溶解炉の稼働期間が長期化し、溶解率が上昇していることから、耐火物の寿命を延ばし汚染リスクを低減するるつぼ内張り材やタンディッシュコーティングの売上が増加しています。インフラ予算の構造的な性質により、景気循環型産業が鈍化したとしても、この要因には数年にわたる追い風が吹くことになります。

東南アジア市場における、コスト競争力のあるインド産ベントナイト、コーティング剤、添加剤

関税データによると、インドは2023年にインドネシア、マレーシア、ベトナム、タイへ9,079万米ドル相当のベントナイトを輸出しており、その納入コストはオーストラリアや米国の製品よりも15~20%安くなっています。グジャラート州を拠点とするサプライヤーは、自動混合ラインを拡張しており、これにより泥分含有量を0.3%未満に低減しています。これは、自動車用二次鋳造における樹脂砂鋳造に不可欠な基準値です。日本のOEMメーカーに供給する東南アジアのセカンドティアサプライヤーは、ブランドよりも価格を優先することが多いため、インド製のフェノール系コーティング剤や添加剤は、基本的な性能を満たしつつ大幅に低コストであることから、シェアを獲得しています。この貿易の流れは、インド自身の採掘・選鉱能力の拡大を支え、生産量の増加と価格競争力の強化という好循環を強めています。日本や韓国よりもエネルギー料金が安いインドネシアやベトナムの鋳造工場にとって、安価な消耗品は総コスト競争力を高め、同地域におけるインドの足場をさらに強固なものにしています。

ベントナイト、フェノール樹脂、特殊鉱物の原材料価格の変動

2025年後半、天津FOB(船積み渡し)価格のベントナイトは小幅に上昇しました。これは、鉱山生産量が安定していたにもかかわらず、港湾の混雑や内モンゴルからの鉄道輸送の遅延により、スポット供給が逼迫したためです。米国では原料となる粗フェノール価格と電力料金が急騰した一方で、インドネシアではその上昇幅が限定的であったため、フェノール樹脂のコストは地域間で大きく乖離し、着陸コストの格差が拡大しました。3~5%というわずかな純利益率で運営している鋳造メーカーは、投入コストの上昇を吸収するか、スクラップ率を高める低品質の砂に切り替えるかというジレンマに直面しています。2024年から2025年にかけてのオーストラリアの鉱山閉鎖に伴うジルコン砂の不足により、多くの精密鋳造業者がOPTICASTアルミナメディアの試験導入を余儀なくされ、急激な価格変動がいかに迅速な材料代替を促し得るかを示しました。Imerysのような垂直統合型企業は原材料価格の変動をヘッジしていますが、小規模な販売業者は単にコストを転嫁するだけであるため、新製品の試行を阻害し、生産能力の拡大を遅らせています。

セグメント分析

ベントナイト系エンジニアリングサンドは、2025年に鋳造用消耗品市場の42.51%を占め、最低コストで湿潤強度と崩壊性を提供するため、大量生産される鉄系鋳造の基盤となっています。このセグメントの確固たる地位により、鋳造用消耗品市場はグジャラート州、内モンゴル、新疆ウイグル自治区における世界の鉱業生産量と密接に結びついています。しかし、コーティング製品が最も急成長している分野であり、2026年から2031年にかけてCAGR6.81%で拡大しています。絶対値で見ると、電気自動車、航空宇宙、医療用鋳物において、ジルコン代替耐火物や低揮発性有機化合物(VOC)の化学組成が求められる分野で、コーティングが最大の付加価値を生み出しています。CARBO Ceramics Inc.のOPTICASTアルミナメディアは、米国の投資鋳造工場においてシェル成形サイクルを短縮し、予測可能性とスループットの向上に対するプレミアム価格設定の正当性を裏付けています。樹脂被覆砂はこれら両極端の中間に位置し、生砂よりも高い寸法精度を必要としつつも、セラミックシェルシステムよりも低コストである複雑な自動車用コアに好まれています。中国のメーカーは、添加率を5%から3%に低減しつつ、ZBG39005-89基準の2倍の引張強度を維持する低残留フェノール樹脂を販売しており、これによりガス発生量とトン当たりの直接コストを削減しています。

コーティング分野では、欧州や北米でVOC(揮発性有機化合物)に関する規制が年々厳格化されているため、研究開発への投資が特に集中しています。インドのベントナイト輸出業者は、2025年に微粉化設備のアップグレードに資金を投じ、製品の一貫性を高め、輸出向けのプレミアムグレードを開拓することで、長期的なベントナイトの販売量を押し上げました。日本のシェルモールド業界では、常温でアミンガスにより硬化させるフェノール系コールドボックスシステムが好まれています。この方式により、焼成炉が不要となり、総エネルギーコストを削減できます。中国がインベストメント鋳造向けに超微細SiCおよびAl2O3粉末を推進する中、現地のサプライヤーは利益率の高いニッチ市場を掌握し、世界の価格帯に変化をもたらすでしょう。全体として、ベントナイトは生産量で首位を維持するもの、モビリティやインフラ部品における精密鋳造の拡大に伴い、コーティングおよび樹脂被覆砂が収益増加分の大部分を占めることになるでしょう。

地域別分析

アジア太平洋地域は2025年に世界の鋳造用消耗品市場収益の48.24%を占め、2026年から2031年にかけてCAGR5.93%で成長を牽引します。インドのベントナイト輸出額だけでも2023年に9,079万米ドルに達し、コスト競争力のある供給を重視するインドネシア、マレーシア、ベトナム、タイの鋳造工場に供給されています。中国の「2025年外資誘致カタログ」は、より環境に配慮した鋳造用樹脂や超微細セラミック粉末を推奨しており、この方針は国内需要を確保すると同時に、外国の化学企業にとって合弁事業の機会を創出しています。日本のサプライヤーは、数十年にわたる自動車用コア製造のノウハウを活かし、低揮発性有機化合物(VOC)かつ高純度のコーティングに注力しています。2025年第4四半期には、物流の遅延により天津発のベントナイトFOB価格が上昇し、世界の価格形成におけるアジアの影響力が浮き彫りとなりました。

北米、欧州、南米が世界全体の売上高の残りを占めています。米国は、航空宇宙・防衛分野への投資の国内回帰の恩恵を受けており、鋳造ラインでは現在、供給リスクを軽減するためにジルコンの代替となるアルミナ媒体が採用されています。EUによる溶融アルミナへのアンチダンピング関税は部分的な救済をもたらしましたが、イメリス社の4億6,700万ユーロ(5億1,000万米ドル)に上る減損処理は、関税による保護策があっても、中国からの輸入による価格圧力がどれほど広範囲に及んでいるかを示しています。メキシコは米国の自動車工場に近接しているため、グリーンサンドの需要量は安定していますが、米国・メキシコ・カナダ協定(USMCA)の規定により、インド産ベントナイトや中国産コーティング材が関税なしで輸入されるため、現地での価格上乗せには限界があります。ブラジル、アルゼンチン、コロンビアでは、鉱業や農業用機器の景気循環に成長が連動しており、北米に比べて需要の変動が激しい傾向にあります。

中東・アフリカ地域は、絶対額では小さいもの、海水淡水化施設の建設や石油・ガスインフラの整備を原動力として、平均を上回る伸びを記録しています。サウジアラビアと南アフリカは2023年に合わせて838万米ドル相当のインド産ベントナイトを輸入しており、コスト重視の調達方針がインドの鉱山業者をどのように支えているかを浮き彫りにしています。湾岸協力会議(GCC)加盟国における現地調達規制は、地域内のブレンド工場を設立する合弁事業を促進しており、アジアからの長い輸送時間によるリスクを軽減しています。電力不足に直面している南アフリカの鋳造工場は、品質管理と輸入への依存度低減を目的として、自社内での樹脂添加設備への投資を進めており、この傾向は電力供給が制約されている他のアフリカ市場でも再現される可能性が高いです。全体として、地域的な分散化は鋳造用消耗品市場を局地的な景気後退から守り、バランスの取れた世界の拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のインフラ投資に後押しされたファウンドリ生産量の増加

- 東南アジア市場におけるコスト競争力のあるインド産ベントナイト、コーティング剤、および添加剤

- 高圧鋳造およびインベストメント鋳造への移行により、樹脂被覆砂の需要が拡大しています

- 軽量化EVおよびハイブリッド車プログラムが非鉄金属系消耗品の普及を後押し

- 市場抑制要因

- ベントナイト、フェノール樹脂、および特殊鉱物の原材料価格の変動

- 高級塗料および特殊砂における輸入競合

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ベントナイト系エンジニアリングサンド

- 樹脂被覆砂

- 鋳造用コーティング

- エンドユーザー用途別

- 自動車向けファウンドリ

- 産業機械

- パイプ・継手

- 自動車機器

- 発電

- 鉄道

- 衛生用鋳物

- その他のエンドユーザー用途

- 鋳造タイプ別

- 鉄系鋳造工場

- 非鉄金属鋳造所

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- Ashapura Group

- ASK Chemicals

- Black Hills Bentonite LLC

- Carbo Ceramics Inc.

- Ceraflux India Pvt. Ltd.

- Chesapeake Specialty Products

- Dutec Foundry Coatings

- Gargi Group

- Huttenes-Albertus

- Imerys

- IVP Limited

- Mahalaxmi Minerals

- Minerals Technologies Inc.

- MPM Pvt. Ltd.

- SINTOKOGIO, LTD.(Sinto Group)

- Vesuvius(Foseco)

- Wyo-Ben Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日