ポリエチレンテレフタレート(PET)繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polyethylene Terephthalate (PET) Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063441

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

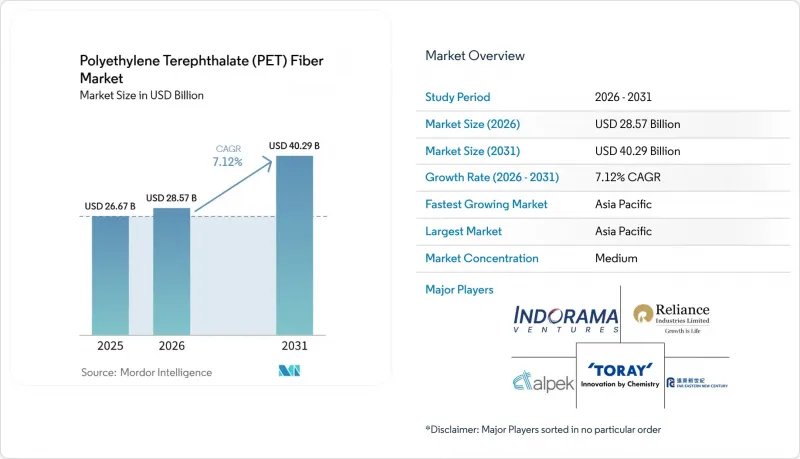

Mordor Intelligenceによると、ポリエチレンテレフタレート(PET)繊維の市場規模は、2025年の266億7,000万米ドルから2026年には285億7,000万米ドルへと拡大し、2031年までに402億9,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR7.12%で成長すると見込まれています。

本レポートは、製品タイプ(ステープル繊維およびフィラメント繊維)、用途(繊維、ボトル、フィルム、自動車、エレクトロニクス、その他)、エンドユーザー(アパレル、ホームファニッシング、産業用、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のポリエチレンテレフタレート(PET)繊維市場の動向と洞察

PET繊維のコスト優位性と汎用性

PETの溶融紡糸プロセスは、水を大量に消費する綿の脱綿・梳綿工程を回避するため、綿システムと比較して設備投資コストを約40%削減できます。競争力のある納入コストにより、加工業者はインテリアや工業用布地において、綿・ポリエステル混紡品よりも低価格でステープル繊維を販売することが可能です。また、化学的安定性と耐紫外線性により、ジオテキスタイルやろ過材への用途が拡大しています。イソフタル酸やジエチレングリコールを添加する共重合体の調整により、新たな設備を導入することなくガラス転移温度や染色親和性を変化させることができ、多様な市場に向けた迅速なグレード変更が可能となります。同じ押出機でステープルとフィラメントの両方を生産できるため、工場はより高い利益率が見込めるグレードに合わせて生産能力を柔軟に調整でき、PETのコスト優位性をさらに強固なものとしています。

機能性テキスタイルおよびアクティブウェアへの需要の高まり

現在、各ブランドは、エラスタンと共編みすることで柔らかな肌触りと4方向ストレッチ性を実現する、マイクロデニールフィラメント(1本あたり1.0~1.5デニール[dpf])を必須としています。COOLMAXタイプの糸に見られる中空または溝状の断面は、重量増を伴わずに吸湿発散性を提供し、アウトドアや軍事用途で高く評価されています。機械的再生繊維であるREPREVE糸は、すでにユニフィ社の2025年度売上高の31%を占めており、2030年までに50%以上を目指す計画です。2028年に発効するEUのエコデザイン規則は、トレーサビリティのある再生素材の使用を義務付けることでさらなる需要を生み出し、紡績メーカーに再生PET(rPET)の供給確保を迫ることになります。

原油連動型原料価格の変動

精製テレフタル酸(PTA)とモノエチレングリコール(MEG)は原油価格に遅れて連動するため、2025年初頭のブレント原油価格の上昇により、中国のフィラメントマージンは数年ぶりの低水準に圧迫されました。アジアの新規生産能力が需要を上回ったことで、2025年半ばにはPTA-パラキシレンのスプレッドが1トン当たり80米ドルまで急落し、高コストの紡績メーカーは生産停止を余儀なくされました。先物ヘッジは有効ですが、ブレント原油とPTAのベーシス(価格差)がトン当たり30米ドルも変動するため、完全なヘッジは困難であり、企業はより深い垂直統合を迫られています。

セグメント分析

2025年、短繊維は市場シェアの57.84%を占め、圧倒的な地位を確立しました。一方、フィラメント繊維は、エアバッグ、シートベルト、タイヤコードへの用途に牽引され、2026年から2031年にかけてCAGR7.62%で成長すると予測されています。これらの用途はいずれも、100万分の1(ppm)未満の故障許容度を要求するものです。2025年、中国は年間183万トン(Mt/y)の追加生産能力を持つ部分延伸糸(POY)を導入し、主に室内装飾用および工業用ファブリック向けのドローテクスチャードヤーンに充てました。同時に、Filatex Indiaは2026年に向け、部分延伸糸(POY)、完全延伸糸(FDY)、およびドローテクスチャード糸(DTY)の各ラインで年間62キロトンの生産計画を立て、準備を進めています。フィラメント繊維は、ステープル繊維に比べて加工コストが低く、裁断廃棄物を最小限に抑えることができるため、利益率の向上につながります。下流側では、連続長繊維織物メーカーがOEM(相手先ブランド製造)の認定を取得しており、3年から5年の契約期間において競合他社を事実上排除することで、成長軌道を強化しています。

アパレル用混紡やホームファニッシングにおいては、特定のカットに合わせて微調整されたリングおよびローターシステムのおかげで、ステープル繊維が依然として主流の選択肢となっていますが、その成長率はフィラメント繊維に後れを取っています。これは、レジャーウェアにおいて綿が復活している状況において特に顕著です。カチオン性染色可能繊維、難燃性繊維、中空繊維などの特殊ステープル繊維は、より高い付加価値を生み出すだけでなく、欧米で限られた新規生産能力の基盤ともなっています。2028年以降、EUの「デジタル製品パスポート」規制により、特に多繊維混紡のステープル糸と比較して、フィラメント繊維のトレーサビリティが強化されます。このような動向は、連続紡糸設備への投資をさらに促進するものと見込まれます。

地域別分析

アジア太平洋地域は、2025年の売上高の62.58%を占めており、2026年から2031年にかけてCAGR7.94%で成長する見込みです。世界のフィラメント生産能力の大部分を占める中国が、主要なプレイヤーとして君臨しています。注目すべき動きとして、トンクン(Tongkun)は、環境に配慮した差別化繊維の生産拡大に向けて多額の投資を行っています。一方、インドでは、リライアンス(Reliance)によるポリエステル繊維ラインの稼働開始と、フィラテックス(Filatex)による部分延伸糸(POY)の生産拡大計画が進んでおり、いずれも2026年に操業開始が見込まれています。2029年を見据えると、ブルネイのフェーズIIでは、低コストのガス原料という強みを活かし、精製テレフタル酸(PTA)およびポリエチレンテレフタレート(PET)の生産拡大を目指しています。

エネルギー価格の高騰や規制コストに直面しているにもかかわらず、欧州と北米はニッチな投資を引き続き誘致しています。2025年初頭、アルペックは生産能力を強化するため、英国のPET施設を再稼働させました。米国湾岸地域では、「インフレ抑制法」による税額控除が生産能力にわずかながらも追い風となっています。欧州のメーカーは事業方針を転換し、現在は再生フィラメントに注力するとともに、バージングレードの生産をタイへ外注しています。帝人(Teijin)は戦略的な拡張の一環として、2025年にタイにおける高強度再生繊維の生産能力を増強しました。南米、中東・アフリカは現在、比較的小さな役割しか果たしていませんが、PETジオテキスタイルやコンベアベルトに対する需要が極めて高いサウジアラビアのインフラプロジェクトやブラジルの鉱業活動から恩恵を受ける態勢が整っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PET繊維のコスト面での優位性と汎用性

- 機能性テキスタイルおよびアクティブウェアへの需要の高まり

- 再生素材含有義務化が繊維素材の採用を促進

- 技術的・産業的用途の拡大

- AIを活用した紡績制御による収量と品質の向上

- 市場抑制要因

- 原油連動型原料価格の変動性

- 綿およびバイオ由来の代替品との競合

- rPETボトル・トゥ・ボトル需要が繊維原料を圧迫

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 短繊維

- フィラメント繊維

- 用途別

- テキスタイル

- ボトル

- フィルム

- 自動車

- 電子機器

- その他

- エンドユーザー別

- アパレル

- ホームファニッシング

- 産業

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Alpek S.A.B. de C.V.

- Barnet

- China Petroleum & Chemical Corporation.

- DAK Americas LLC

- Far Eastern New Century Corporation

- HYOSUNG

- Indorama Ventures Public Company Limited

- Kolon Industries, Inc.

- Lotte Chemical Corporation

- NAN YA PLASTICS CORPORATION

- Reliance Industries Limited

- SHINKONG SYNTHETIC FIBERS CORP.

- TEIJIN LIMITED.

- Tongkun Group Co., Ltd.

- Toray Advanced Composites(Toray Industries, Inc.)

- UNIFI, Inc.,

- Wellman International

- Zhejiang Hengyi Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日