自律需要センシングおよびコグニティブ予測:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Autonomous Demand Sensing And Cognitive Forecasting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063433

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

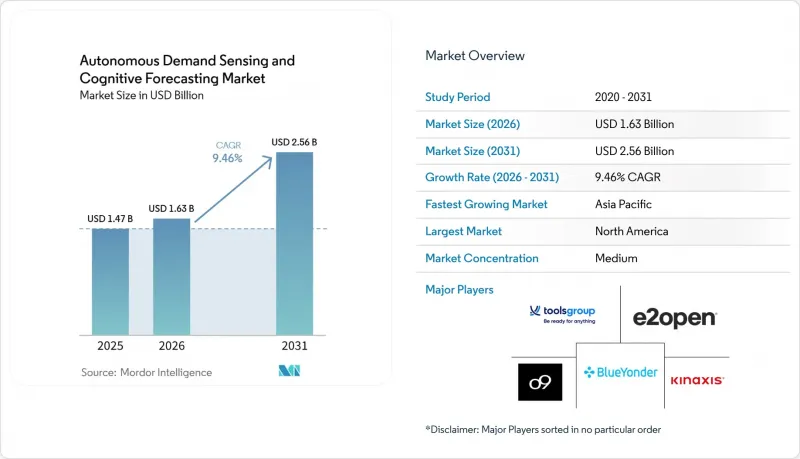

Mordor Intelligenceによると、自律需要センシングおよびコグニティブ予測市場の規模は、2025年の14億7,000万米ドルから2026年には16億3,000万米ドルに拡大し、2031年までに25億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR9.46%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(消費財、小売・Eコマース、自動車・運輸など)、予測手法(機械学習ベースの予測など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の自律需要センシングおよびコグニティブ予測市場の動向とインサイト

POSおよびEコマースチャネルからのAIベースのリアルタイム需要シグナル収集

小売業者や消費財ブランドは、週単位のバッチ予測から、チェックアウトデータ、クリックストリーム、ソーシャルメディアのセンチメントを1秒未満の間隔で解析するストリーミングパイプラインへと移行しています。ウォルマートは、ネットワーク全体に9,000万個のIoTセンサーを展開し、温度、湿度、位置データをエッジデバイスに集約しています。エッジデバイスでは、信号をクリーニングおよび圧縮してからクラウドモデルに送信することで、遅延と帯域幅コストを削減しています。これらの先行指標を気象データと組み合わせた企業では、センチメントの急上昇や地域の熱波が需要に影響を与える際、予測誤差が15%~25%低減し、精度が5%~8%向上したと報告されています。継続的な再計算により、計画サイクルは月次から時間単位へと短縮され、異常が発生した瞬間に計画担当者が安全在庫の設定を調整できるようになります。

クラウドネイティブ型サプライチェーンプラットフォームの普及拡大

SAP Integrated Business PlanningやKinaxis RapidResponseといったクラウドネイティブスイートは、2025年に1,200社以上の新規導入実績を記録しました。これは、サプライチェーン責任者がサブスクリプション型価格体系と弾力的なコンピューティング環境への移行により、レガシーシステムのアップグレードに伴うリスクを軽減したためです。パブリッククラウドの拡張性は、1時間あたり数千のシナリオを検証するモンテカルロ・シミュレーションを支えており、また、すぐに使えるコネクタにより、カスタムコードなしで販売、財務、物流システムからデータを取得できます。ハイブリッド構成は、個人を特定できる情報をオンプレミスに保持しつつ、ピーク時にはモデルトレーニングのワークロードをパブリックリージョンにバーストさせることで、欧州や中国のデータ居住要件を満たし、導入をさらに加速させます。

データのサイロ化とマスターデータの質の低さ

多くの企業では、依然として需要、製品、顧客の記録が、孤立したERP(企業資源計画)、倉庫管理、CRM(顧客関係管理)システムに分散して保管されています。SKUの重複、測定単位の不一致、階層フィールドの欠落は、モデルの精度を低下させ、導入期間を長期化させます。中堅企業では、マスターデータの統合プロジェクトに12~18ヶ月を要し、初期費用として50万米ドル~200万米ドルが追加されることが多く、自律需要センシングおよびコグニティブ予測の市場導入が遅れています。合併や買収(M&A)は、モデルトレーニングを開始する前に買収側が異なるスキーマを整合させなければならないため、この課題をさらに複雑化させます。

セグメント分析

自律需要センシングおよびコグニティブ予測市場のサービスセグメントは、企業がデータのクレンジング、モデルの再トレーニング、およびエージェント型AIワークフローの管理をコンサルタントに依存する傾向にあることから、2031年までCAGR9.86%で成長すると予測されています。ソフトウェアセグメントは、データ取り込み、特徴量エンジニアリング、確率的予測エンジンを統合したプラットフォームへのライセンス契約を反映し、売上高シェアの48.31%を維持しました。予測の精度は、継続的な特徴量の更新、プロンプトエンジニアリング、およびガードレール監視にかかっていることを組織が認識するにつれ、マネージドサービスへの需要が高まっています。これらは、社内チームには対応するリソースが不足しがちな業務です。

導入パートナーは、ファッション小売業向けの季節性曲線であれ、製薬メーカー向けのシリアル化ワークフローであれ、業界固有のノウハウを組み込んでいます。また、オンプレミスのマスターデータとパブリッククラウド上のトレーニングクラスターを同期させるハイブリッド展開を調整しており、これは規制対象セクターにとって必須の要件です。こうしたサービスの勢いは、コアプラットフォーム周辺のパートナーエコシステムを拡大させており、2031年までにベンダーの収益構成を再編する可能性が高いです。

2025年には、クラウド構成が自律需要センシングおよびコグニティブ予測市場の56.43%を占めました。これは、弾力的なコンピューティング環境がモンテカルロ法の実行や外部データの取り込みを簡素化したためです。ハイブリッド構成は、CAGR 10.06%で推移しており、これは導入モードの中で最も高い成長率です。これは、欧州や中国のデータ居住地に関する法規制により、機密データはローカルサーバーに保持することが義務付けられている一方で、匿名化された集計データについてはクラウドのトレーニングノードへの転送が許可されているためです。Kubernetesを中心としたオーケストレーションによりワークロードの配置が抽象化されるため、データサイエンティストはローカルでプロトタイプを作成し、コードを書き換えることなくモデルを本番クラスターにデプロイすることが可能になります。

ハイブリッド導入は、段階的かつ体系的な移行プロセスも支援します。組織は通常、需要予測ワークロードを新システムに移行することから始め、初期の変更が管理可能でリスクが低いことを確保します。このフェーズが成功裏に実施されると、供給計画、ネットワーク設計、および統合された事業計画モジュールの移行に進みます。この段階的なアプローチにより、大規模な変革に伴うリスクを最小限に抑え、各段階で段階的な価値を実現することが可能になります。さらに、移行期間中もミッションクリティカルなオンプレミスシステムが稼働し続け、影響を受けないことを保証し、シームレスで効率的な移行体験を提供します。

地域別分析

2025年、北米は世界全体の収益の34.74%を占めました。これは、パンデミックからの回復期に、フォーチュン500にランクインする小売業者、自動車OEM、および消費財大手企業が、エンタープライズスイートに需要予測エンジンを組み込んだことが後押しとなりました。同地域は、成熟したクラウド・スタックと豊富なデータサイエンス人材のプールを強みとしています。連邦政府の食品安全および医薬品トレーサビリティに関する法律が継続的なモニタリングを促進する一方、ニアショアリングの動向がメキシコの施設との国境を越えた連携を後押ししています。

アジア太平洋地域は、2026年から2031年にかけてCAGR 10.67%を記録すると予測されており、これは世界最高水準です。中国の越境ECの急増、インドの地方都市におけるデジタル化、そして日本における労働力の高齢化に伴う自動化の必要性が、支出の基盤となっています。2026年に更新された中国のデータ転送ガイドラインでは、匿名化された集計データは分析のために国外へ送信できることが明確化され、ハイブリッド型の導入を促進しています。インドでは、パブリッククラウドの価格低下と政府のAIロードマップが、小売業や製造業における導入を後押ししています。韓国、オーストラリア、ASEAN諸国も同様の軌道をたどっていますが、その基盤はより小規模です。

残りの収益は、欧州、中東・アフリカ、および南米が占めています。欧州の一般データ保護規則(GDPR)によりプロジェクトのリードタイムは長引いていますが、同地域の高度な産業基盤が、サステナビリティや廃棄物削減の使用事例を牽引しています。アラブ首長国連邦(UAE)やサウジアラビアが主導する中東では、需要予測と都市物流を統合したスマートシティのパイロット事業に資金が投入されています。南米では、Eコマースの加速によりマーケットプレースがフルフィルメント拠点の最適化を進めていますが、マクロ経済の変動により、ブラジルとアルゼンチン以外の地域では支出が抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- POSおよびEコマースチャネルからのAIを活用したリアルタイム需要シグナルの収集

- クラウドネイティブ型サプライチェーン・プラットフォームの普及拡大

- 物流拠点におけるIoTセンサーの急速な普及

- シナリオ主導型予測への生成AIの統合

- 外部データレイクの利用拡大(気象・社会移動)

- ベンダー管理在庫プログラムが第2級都市へ拡大

- 市場抑制要因

- データのサイロ化とマスターデータの質の低さ

- 中小企業における高い総所有コスト

- 国境を越えるデータ流通に関する規制上の障壁

- 特定分野のAI人材の不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- 消費者向け包装商品

- 小売・Eコマース

- 自動車・輸送産業

- 工業製造

- ヘルスケア・ライフサイエンス

- 食品・飲料

- ロジスティクスおよびサプライチェーン

- エネルギー・ユーティリティ

- その他のエンドユーザー産業

- 予測手法別

- 機械学習に基づく予測

- ディープラーニングを用いた予測

- AIを活用した従来の統計モデル

- 強化学習アプローチ

- ハイブリッドモデル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- o9 Solutions Inc.

- Blue Yonder Group Inc.

- Kinaxis Inc.

- E2open Parent Holdings Inc.

- ToolsGroup B.V.

- Anaplan Inc.

- Aera Technology Inc.

- Antuit.ai LLC

- Relex Solutions Oy

- Logility Inc.

- John Galt Solutions Inc.

- Llamasoft Inc.

- Demand Driven Technologies LLC

- Business Forecast Systems Inc.(Forecast Pro)

- Lokad SAS

- GMDH LLC

- Prevedere Inc.

- DataRobot Inc.

- Inform Software

- Solvoyo Cozum Yazilim A.S.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日