エンタープライズエージェントインフラ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise Agent Infrastructure - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063432

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

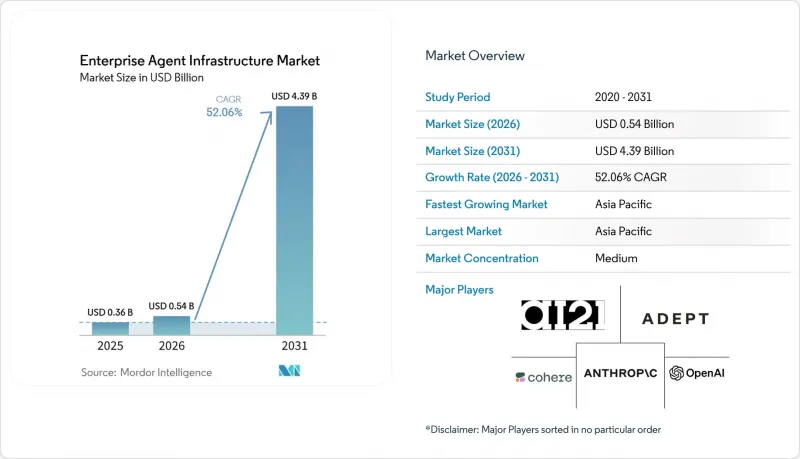

Mordor Intelligenceによると、エンタープライズエージェントインフラストラクチャ市場の規模は、2025年に3億6,000万米ドル、2026年に5億4,000万米ドルとなり、2031年までに43億9,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR52.06%で成長すると見込まれています。

本レポートは、導入モデル(クラウド、オンプレミス、ハイブリッド)、構成要素(ソフトウェアおよびサービス)、企業規模(大企業、中小企業)、業種(IT・通信、BFSI、ヘルスケア・ライフサイエンス、小売・EC、製造、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエンタープライズエージェントインフラ市場動向とインサイト

クラウドネイティブAIインフラの急速な普及

企業はエージェントのワークロードを弾力性のあるクラウド環境へ移行・移行させており、導入サイクルを数四半期から数週間に短縮しています。Databricksは2025年に年間売上高40億米ドルを突破し、そのうち10億米ドル以上は、オーケストレーション、ベクトルストレージ、ガバナンスを統一プラットフォーム上で統合したAI製品によるものです。パブリッククラウドプロバイダーは現在、GPUへのアクセス、マネージドベクトルデータベース、監視ダッシュボードを提供しており、これにより切り替えコストが発生し、ベンダーロックインが深まっています。パブリッククラウドのみに依存できない規制業界では、ハイブリッドスタックが採用されており、業界ごとのインフラストラクチャ戦略の二極化が反映されています。マイクロサービスアーキテクチャにより段階的な展開が可能となり、ITチームはスケールアップ前に投資対効果を検証できるため、導入が加速しています。

対話型AIの導入急増

対話型エージェントは、基本的なチャットボットから、トランザクションの実行やバックエンドシステムのオーケストレーションが可能な、コンテキスト認識型のアシスタントへと進化しました。Anthropic社の「Claude Code」は2026年2月に年間売上高25億米ドルを突破し、企業向けサブスクリプション数は2ヶ月足らずで4倍に増加しました。欧州企業は、データ主権に関する規制要件を満たすため、Mistral社のMagistralモデルなど、地域に根差した代替ソリューションを模索しています。プラグイン対応の「Claude Cowork」の登場は、自律型会話エージェントが従来のSaaS収益源を食いつぶす可能性があることを投資家が認識したため、レガシーソフトウェア株の広範な売り浴びせを引き起こしました。現在、組織は推論の質、コンテキストウィンドウの長さ、レイテンシ、および100万トークンあたりのコストを基準に、エージェントプラットフォームを評価しています。

高い計算コストとエネルギー消費

常時稼働するエージェントは、1回限りのモデルトレーニングよりも推論コストが高くなる傾向があり、IT予算を圧迫しています。企業が常時稼働型のエージェントを運用するにつれ、日本のデータセンターは国内の電力需要を最大20%押し上げる見込みです。モデルベンダーは、Mistralの100万トークンあたり2米ドル(GPT-4oの5米ドルに対し)といった積極的な値下げで対応しており、マルチモデルルーティングが魅力的な選択肢となっています。組織によっては、日常的な推論にMistralを、複雑なタスクにプレミアムモデルを組み合わせることで、65%のコスト削減を実現していると報告されています。しかし、GPUの不足やエネルギー価格の高騰が依然としてスケーラビリティを制約しています。また、日本における都市部の土地不足や冷却能力の不足により、ハイパースケール施設がエンドユーザーから遠く離れた場所に設置されることになり、レイテンシのトレードオフが生じ、特定の使用事例が制限される可能性があります。

セグメント分析

2026年には、ハイブリッドアーキテクチャがエンタープライズ・エージェント・インフラストラクチャ市場においてシェアを拡大し、2031年までCAGR27.64%で拡大すると予測されています。2025年時点でも、クラウドは依然としてエンタープライズ・エージェント・インフラストラクチャ市場シェアの64.49%を占めており、これはPineconeのサーバーレス推論サービスやDatabricksの統合スタックの魅力が反映されたものです。防衛やライフサイエンスなどの規制対象セクターでは、機密データの管理のためにオンプレミスでの制御が必要ですが、一方でトレーニングや推論のためのバースト容量も必要としています。

ハイブリッドモデルにより、企業は機密性の高いワークロードをプライベートデータセンターに保持しつつ、計算負荷の高いタスクをパブリッククラウドのGPUにオフロードすることができ、コストとコンプライアンスの両方を最適化できます。CohereがOracleやDellといった顧客に対して展開する「オンプレミス優先」戦略、および5億米ドルの資金調達成功は、主権に配慮した導入が今後も極めて重要であるという投資家の確信を示しています。富士通とNVIDIAによるCPU-GPUスタックに関する提携は、オンプレミスのガバナンスとクラウドによるバースト弾力性を融合させる取り組みを強調するものです。

サービス市場はCAGR26.23%で拡大すると予測されており、これは業界を問わず、統合、微調整、および可観測性ソリューションに対するニーズが高まっていることを反映しています。この成長は、高度なサービス提供を通じて業務効率の向上とワークフローの合理化を図る企業によって牽引されています。一方、ソフトウェアは2025年のエンタープライズ・エージェント・インフラストラクチャ市場規模の44.39%を占め、シームレスな運用とデータ管理を実現するために不可欠なオーケストレーション・フレームワーク、ベクトルデータベース、APIアクセスなどの重要なツールを提供しています。

アクセンチュアの2万5,000人を擁するDatabricksビジネスグループは、システムインテグレーターがソフトウェアライセンスに、ガバナンス、トレーニング、継続的な最適化といった追加サービスをバンドルする動向を強調しています。このアプローチにより、企業は複雑な導入要件に対応しつつ、ソフトウェア投資の価値を最大化することができます。例えば、DatabricksのAppKitは定型コードを削減することで開発を簡素化しますが、規制対象の導入においては、コンプライアンスと効率性を確保するために依然としてプロフェッショナルサービスが必要となります。企業は、スムーズなアップグレード、安全なデータパイプライン、および検索パラメータの最適化を可能にするマネージドサービスを選択する傾向が強まっています。これらのサービスにより、社内チームはプラットフォームインフラの複雑な管理に時間を割くことなく、自社の専門知識の活用に集中できるようになり、最終的にはより良い成果とイノベーションを促進します。

地域別分析

北米は2025年、エンタープライズ・エージェント・インフラストラクチャ市場の25.82%を占めました。これは、GPUの豊富な供給、連邦政府の調達インセンティブ、およびベンチャーキャピタルの集中による恩恵を受けたものです。企業はクラウドの経済性を活用していますが、電力コストの上昇に直面しており、これによりハイパースケーラーは大陸内の低コスト地域にデータセンターを設置するようになっています。州レベルのプライバシー法などの規制当局による監視により、組織はきめ細かなデータ居住地管理を実施せざるを得なくなっています。これは複雑さを増すもの、最終的にはコンプライアンス対応済みのエージェントフレームワークへの需要を刺激することになります。

アジア太平洋地域は、日本、中国、インド、韓国に牽引され、2031年までCAGR24.26%で拡大すると予測されています。2026年3月の調査によると、売上高1兆円(約67億米ドル)を超える日本企業の80%が生成AIを導入しており、これは自動化に対するトップダウンでの指示を示唆しています。日本のデータセンター容量は2030年までに2倍、2040年までに9倍に拡大する必要がありますが、電力インフラの拡充が遅れれば、インフラのボトルネックが成長の足かせとなる可能性があります。インドや東南アジア諸国では、米国や中東の投資家によるハイパースケール投資に支えられ、多様な言語市場に対応するために多言語モデルが採用されています。

欧州の展望は、監査証跡と透明性の要件を課す「AI法」によって形作られています。コンプライアンスに伴う負担が早期導入を遅らせる一方で、明確なガイドラインは最終的に大企業の調達リスクを軽減します。MistralやAleph Alphaといったベンダーは、データ居住地や説明可能性を差別化要因として、地域規制に準拠した選択肢として位置づけています。中東・アフリカ地域では、アラビア語圏の市場に対応するため、特にOpenAIとG42の提携をはじめとするソブリンクラウドのパートナーシップを活用しています。一方、南米での活動はブラジルとアルゼンチンに集中しており、これらの国では会話型エージェントがポルトガル語およびスペイン語によるカスタマーサポートを自動化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブAIインフラの急速な普及

- 会話型AIの導入が急増

- 自律型ITエージェントへの投資拡大

- ベクトルデータベース相互運用性標準の登場

- 規制産業向けコンプライアンス対応エージェント・フレームワークの台頭

- エッジエージェントを実現するオンデバイスAIアクセラレータ

- 市場抑制要因

- 高い計算コストとエネルギー消費

- オーケストレーションを制限するデータプライバシー規制

- エージェントプロトコル標準の分断

- マルチエージェントの調整と安全性に関する人材不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- 企業規模別

- 大企業

- 中小企業

- 産業分野別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造業

- エネルギー・ユーティリティ

- 政府・公共部門

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- OpenAI OpCo, LLC

- Anthropic PBC

- Cohere Inc.

- AI21 Labs Ltd.

- Adept AI Labs, Inc.

- Reka AI, Inc.

- LangChain Inc.

- Pinecone Systems, Inc.

- Weaviate BV

- Hugging Face SAS

- Mistral AI SAS

- Aleph Alpha GmbH

- Stability AI Ltd.

- Scale AI, Inc.

- Anyscale, Inc.

- Replit, Inc.

- LlamaIndex LLC

- Contextual AI, Inc.

- Runway AI, Inc.

- Databricks, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日