Human-AI協働作業システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Human-AI Collaborative Work Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063420

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

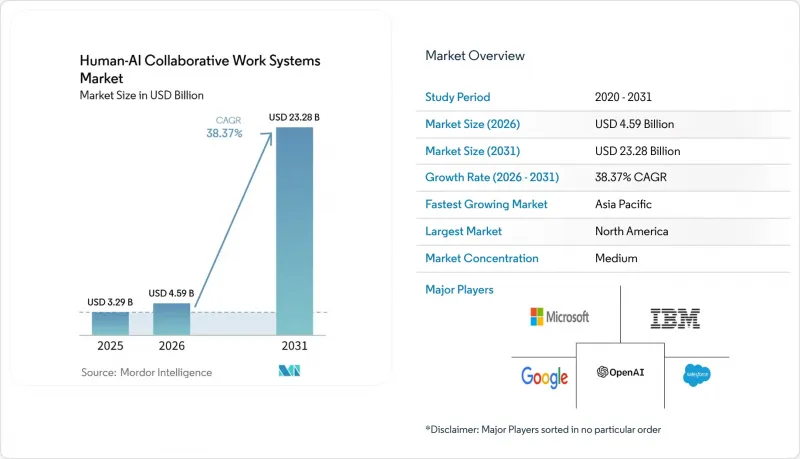

Mordor Intelligenceによると、Human-AI協働作業システム市場の規模は、2025年に32億9,000万米ドル、2026年に45億9,000万米ドルとなり、2031年までに232億8,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 38.37%で成長すると見込まれています。

本レポートは、導入形態(オンプレミス、クラウド、ハイブリッド)、構成要素(ソフトウェア、サービス)、エンドユーザー産業(IT・通信、ヘルスケア・ライフサイエンス、製造、BFSI、小売・Eコマース、教育、その他)、組織規模(大企業、中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のHuman-AI協働作業システム市場の動向とインサイト

生成AIアシスタントの企業導入が拡大

組織は、アシスタントを単なる生産性向上のアドオンとして扱うのではなく、意思決定ワークフローに直接組み込んでいます。マイクロソフトは、2025年末までに65,000社以上の企業がAzure OpenAI Serviceを利用しており、2024年初頭の数値からほぼ4倍に増加したと発表しました。一方、Microsoft 365向けCopilotの有料ライセンス数は1,500万席を突破しましたが、Officeのインストールベースの4%未満にとどまっており、依然として大きな成長余地があることが示されています。Agentforceを利用しているセールスフォースの顧客は、2025年末のリリース後、ケース解決時間が30~50%短縮されたと報告しています。IBMでは、27万人の従業員を対象にwatsonxを社内で展開しており、2027年までに累計45億米ドルの生産性向上を目指しており、ROIの有効性を裏付けています。これらの事例は、アーリーアダプターが、すべてのナレッジワーカーへの展開を拡大する前に、経済的な効果を検証していることを強調しています。

コラボレーションを強化するマルチモーダル大規模言語モデルの進歩

テキスト、画像、音声、動画を理解するマルチモーダルモデルは、デザイン、臨床診断、産業メンテナンスの分野において、コラボレーションの新たな可能性を切り開いています。GoogleのGeminiは2025年12月に月間アクティブユーザー数7億5,000万人を達成しましたが、規制産業の多くの顧客は、データ居住規則に準拠するため、オンプレミスでの導入を選択しています。アドビはFireflyをCreative Cloudに組み込み、マーケターが追加のデザイナーを雇うことなく、パーソナライズされたビジュアルアセットを生成できるようにしました。医療分野では、FDAが2024年までに950件以上のAI搭載医療機器を承認しており、その多くは放射線画像診断を効率化するビジョン・言語モデルを基盤としています。エッジ推論への移行は、小売店のレジや自律型ロボットのシナリオにおける低遅延要件に対応するものです。

標準化された人間とAIの対話プロトコルの欠如

エージェントが指示を受け取り、確認のための質問を行い、あるいは人間にエスカレーションする方法を規定する共通のプロトコルは存在しません。ISO/IEC 42001はマネジメントシステムの概要を示していますが、技術的な引き継ぎの詳細については定義していません。IEEEのP7001透明性規格は依然として任意の規格であり、2027年まで最終化されません。企業によると、統合時間の40%近くが、ベンダー間で認証スキーム、フィードバックループ、監査ログを整合させることに費やされているとのことです。この断片化は、マルチエージェントの導入を遅らせ、切り替えコストを増大させています。特に、あらゆる意思決定の経路を文書化しなければならない規制の厳しい金融や医療環境においては、その傾向が顕著です。

セグメント分析

ハイブリッドモデルが成長を牽引すると予測されており、2026年から2031年にかけてCAGR38.97%で拡大すると見込まれています。これは、規制の厳しいセクターが機密データをオンプレミスで処理しつつ、重要度の低い推論処理をクラウドにオフロードするためです。Azure StackやGoogle Distributed Cloudを利用する金融機関は、顧客の個人識別情報(PII)を管轄区域内に保持しつつ、リスクスコアリングには最新のトランスフォーマーモデルを活用しています。製造工場では、エッジノードが低遅延の品質検査を実行し、集中型サーバーがモデルの微調整を行うことで、ハイブリッドアーキテクチャがデータの主権とミリ秒単位の応答要件の両方を解決する方法を示しています。

それにもかかわらず、2025年のヒトとAIの協働ワークシステム市場において、クラウド導入は依然として47.22%という最大のシェアを維持しました。これは、純粋なSaaSが初期投資を最小限に抑え、価値実証(PoV)を加速させるためです。オンプレミス環境は、エアギャップ方式のセキュリティを必要とする防衛機関や公共部門の機関にとって依然として重要です。ベンダー各社は現在、環境を横断する単一のコントロールプレーンをバンドルしており、可観測性とコストガバナンスを容易にしています。このアーキテクチャの柔軟性により、パフォーマンスを犠牲にすることなくコンプライアンスを求める「レイトマジョリティ」の導入者が増えるにつれ、Human-AI協働作業システム市場は拡大しています。

2025年にはソフトウェアが売上高の63.49%を占める一方、企業が統合、カスタムワークフロー設計、および定期的なモデルの再調整を求めるにつれ、サービス部門はCAGR40.37%でより急速に拡大する見込みです。EU AI法や米国の業界別規制で定められた継続的な監査義務により、組織はモデルの各反復ごとに公平性およびバイアスに関するレポートを更新することが求められており、この業務はシステムインテグレーターに委託されることが多くなっています。2026年初頭までに、アクセンチュアは急増する需要に対応するため、4万人以上のコンサルタントに生成AIのトレーニングを実施しました。

マネージドサービス向けのHuman-AI協働作業システム市場は、社内にデータサイエンティストを擁していない中小企業の間で最も急速に成長しています。monday.comやClickUpが提供するターンキー型のサブスクリプション・バンドルは、プラットフォームへのアクセスとサポートをセットにしているため、参入障壁を低くしています。一部のベンダーは、プロフェッショナル・サービスを成果ベースの価格設定と結びつけ、時間単位の請求ではなく生産性の向上にインセンティブを合わせているため、この動向はHuman-AI協働作業システム業界全体の契約慣行を一新すると予想されます。

地域別分析

北米は2025年に売上高の34.57%を占め、ハイパースケーラーの設備投資や、ソフトウェア、通信、プロフェッショナルサービス分野における初期段階の実験が牽引役となりました。マイクロソフトは、現在Azure OpenAI Serviceを支えるAI最適化データセンターに375億米ドルを投資しました。一方、セールスフォースでは、Agentforceのパイロット導入の70%が米国顧客によるものであり、これは迅速な技術試験を行う文化を反映しています。しかしながら、HIPAAやGLBAに基づく訴訟により、リスク担当者がデータフローを精査しているため、医療および銀行業界における導入スケジュールは長期化しています。

アジア太平洋地域は最もダイナミックな地域になると予測されており、CAGRは39.57%に達する見込みです。中国の1兆人民元(約1,389億米ドル)規模の国家AIプログラムは、百度(バイドゥ)、アリババ、テンセントによる国内モデルの開発に資金を提供しており、中国語の流暢さとローカルドメインへの適応を重視しています。インドの活況を呈するITサービス業界では、政府の補助金と膨大な英語話者人材プールを背景に、AIを導入して請求可能な業務効率の向上を図っています。日本と韓国は、高齢化や世界のサプライチェーンの変容を補うため、製造および半導体設計に注力しています。しかし、厳格なデータ主権法により、多国籍企業は並行したシステムを維持せざるを得ず、運用コストが膨らんでいます。

欧州は、イノベーションと厳格なコンプライアンスのバランスを取っています。EU AI法が求める透明性要件は調達サイクルを長期化させる一方で、ガバナンスの専門家にとっての機会を生み出しています。ドイツは産業分野での導入をリードしており、特に自動車の予知保全において顕著です。一方、英国はAI安全研究所を活用し、導入前のテストを通じて企業の取締役会に安心感を与えています。ブラジル、アラブ首長国連邦、南アフリカにおけるクラウドリージョンの整備は、ラテンアメリカ、中東・アフリカをHuman-AI協働作業システム市場へと徐々に引き込んでいますが、支出は依然として多国籍企業の子会社に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIアシスタントの企業導入が加速しています

- コラボレーションを強化するマルチモーダル大規模言語モデルの進展

- ハイブリッドワーク・オーケストレーション・プラットフォームへの需要の高まり

- RPAボットと対話型エージェントの統合

- ローコードおよびノーコードAI開発ツールの利用可能性

- AIの監査可能性と透明性に関するコンプライアンス要件の強化

- 市場抑制要因

- 標準化された人間とAIの相互作用プロトコルの欠如

- データプライバシーへの懸念がチーム間のデータ共有を制限している

- 初期の統合および研修コストの高さ

- 職を失うことへの不安による労働者の抵抗

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- エンドユーザー産業別

- IT・通信

- ヘルスケア・ライフサイエンス

- 製造業

- BFSI

- 小売・Eコマース

- 教育

- 政府・公共部門

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Google LLC

- IBM Corporation

- OpenAI, L.L.C.

- Salesforce, Inc.

- Adobe Inc.

- Atlassian Corporation

- ServiceNow, Inc.

- UiPath, Inc.

- Automation Anywhere, Inc.

- Zoho Corporation Pvt. Ltd.

- monday.com Ltd.

- Slack Technologies, L.L.C.

- Notion Labs, Inc.

- GitHub, Inc.

- Figma, Inc.

- Zoom Video Communications, Inc.

- ClickUp Technologies Inc.

- Airtable, Inc.

- Workday, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日