半月板修復システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Meniscus Repair Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063414

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

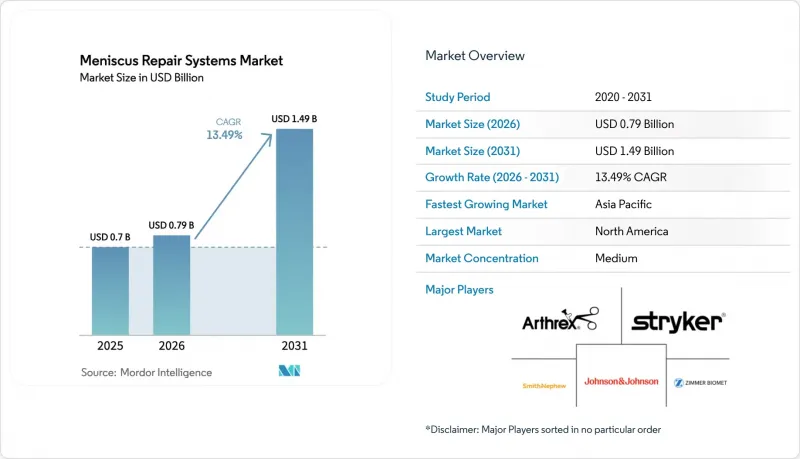

Mordor Intelligenceによると、半月板修復システム市場の規模は、2025年の7億米ドル、2026年の7億9,000万米ドルから、2031年までに14億9,000万米ドルへと拡大し、2026年から2031年までのCAGRは13.49%になると予測されています。

本レポートは、手術手法(オールインサイド、インサイドアウト、アウトサイドイン、半月板根部修復、ハイブリッド/オーグメンテッド修復)、エンドユーザー(病院、外来手術センター(ASC)、専門整形外科クリニック)、断裂タイプ(放射状、垂直縦断、水平裂傷など)、および地域(北米、欧州など)に基づいて分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の半月板修復システム市場の動向と洞察

変形性関節症の進行を抑制し、機能を維持するための半月板切除から修復への移行

2024年のメタ分析によると、半月板修復術は部分半月板切除術と比較して、X線所見による変形性関節症の10年発症率を51%低減させることが判明しました。このデータを受け、北米および欧州の整形外科学会は、修復術を推奨する方向でガイドラインを改訂しました。保険者は償還制度の見直しを進めており、包括支払いモデルでは、保存療法を選択する医療機関に対して報奨が与えられています。価値に基づく契約が普及するにつれ、外科医はかつて軽微と見なされていた断裂でも修復を行うケースが増えており、これが半月板修復システム市場の成長を後押ししています。

オールインサイドおよびノットレス・オール・サチュア・システムにより、適用可能な断裂の適応範囲が拡大

生体力学的研究によると、ノットレス・オール・サチュア修復法は、多様な断裂において98.6%の展開成功率を達成し、失敗率はわずか6.35%にとどまっています。Arthrex FiberTak(2025年3月)およびGMReis MENISCUS VERSAFLEX(2026年2月)に対するFDAの承認は、規制当局の信頼を確固たるものにしています。ワークフローの簡素化(ポート数の削減、器具除去のリスクなし、手術時間の短縮)により、適応症が複雑な裂傷、放射状裂傷、水平裂傷にまで拡大し、半月板修復システム市場が拡大しています。

GPO、調達、およびタワー/器具とのバンドリングによるコスト圧力

現在、GPOは米国の病院支出の2,500億米ドル以上に影響力を及ぼしており、修復デバイスと関節鏡タワーをバンドルすることで、2桁の割引率を交渉しています。製品ポートフォリオが狭い中堅サプライヤーは、利益率の圧迫や処方リストからの除外に直面しています。限られた予算で運営されるASC(外来手術センター)は、再処理コストを最小限に抑える使い捨てキットを好みますが、それにより製造コストは増加します。こうした動向により、半月板修復システム市場における短期的な価格決定力は抑制されています。

セグメント分析

2025年には、オールインサイドシステムが半月板修復システム市場規模の38.30%を占め、セグメント収益を牽引しており、CAGR15.40%で成長しています。ノットレス・オールサチュア構造は、ハードウェアによる合併症を排除し、標準的な前内側および前外側のポータルのみを必要とするため、手術時間を短縮します。インサイドアウト法は、最終破断荷重値がわずかに高いことを理由に、学術系外科医の間でニッチな地位を維持していますが、死体実験データが生体力学的同等性を示していることから、そのシェアは縮小しつつあります。かつて前角断裂に好まれていたアウトサイドイン法は、オールインサイドデバイスがより少ない切開で同じ病変を治療できるため、勢いを失っています。別途追跡されているサブカテゴリーである根部修復は、最も急速に進歩しているマイクロセグメントです。2024年から2025年に承認された専用のプルアウトシステムにより、固定の再現性が確保されました。縫合糸と圧縮インプラントまたは生体スキャフォールドを組み合わせたハイブリッド修復法が初期導入段階に入っており、再手術や組織の質が低い症例を対象としており、半月板修復システム市場にプレミアム価格帯を追加しています。

市場の普及は、外科医への教育、バーチャルリアリティ(VR)シミュレーション、および予備穿孔の手順を省略するセルフパンチングチップなどの設計改良によって後押しされています。メーカー各社は、ASC(外来手術センター)のワークフローに合わせた、滅菌済みの一回使い切りトレイにインプラントをパッケージ化しています。信頼性、学習曲線の短縮、および処理能力の向上が相まって、オールインサイドデバイスは病院や手術センターの設備投資計画の中心に位置づけられ続けており、半月板修復システム市場におけるその主導的地位を確固たるものにしています。

地域別分析

北米は2025年、高い関節鏡手術の普及率、幅広いスポーツ参加、そして世界最速の規制サイクルに牽引され、半月板修復システム市場の42.13%を占めました。FDAは2025年から2026年にかけて複数の次世代システムを承認し、地域の外科医がノットレス技術や根部特異的技術に早期にアクセスできるようになりました。ASCへの移行は順調に進んでおり、保険者は低コストの医療環境と包括支払いを好む傾向にあります。これは、手術件数を押し上げ続け、プリロードキットのプレミアム価格を維持する構造的な促進要因となっています。

欧州の成長は、充実した外科医研修ネットワークと国民皆保険によって安定していますが、平均2.5年を要する医療機器規制(MDR)の審査期間による摩擦に直面しています。認証の遅延による製品の市場撤退は、断続的な供給不足を引き起こし、豊富な規制対応リソースを持つ既存企業に有利に働いています。それにもかかわらず、ドイツ、英国、フランスは依然として高価値市場であり、適切に管理されたレジストリが修復術を裏付ける長期データを提供しているため、中央集権的な入札による価格圧力が高まる中でも需要は堅調に推移しています。

アジア太平洋地域は最も成長が速い地域であり、CAGRは15.12%と予測されています。中国はクラスIIIの整形外科医療機器の承認プロセスを合理化し、多国籍企業と現地企業の双方に対し、オールインサイド・プラットフォームのコスト競争力のあるバージョンの発売を後押ししています。インドは、保険適用範囲の拡大と、第2級都市における外科インフラへの政府投資の恩恵を受けています。日本と韓国は、すでに高度な関節鏡手術の体制が整っており、根部特異的修復やハイブリッド修復の早期導入が進んでいます。一方、オーストラリアではスポーツ文化が根付いており、安定した需要を維持しています。中東・アフリカおよび南米は依然として発展途上ですが、湾岸協力会議(GCC)加盟国、ブラジル、アルゼンチンの私立病院が最新の関節鏡手術室を導入するにつれ、勢いを増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 変形性関節症の進行を抑制し、機能を維持するための半月板切除術から修復術への移行

- オールインサイドおよびノットレス・オール・サチュア・システムにより、裂傷の適応範囲が拡大

- 関節鏡手術件数の増加とスポーツ傷害の発生率

- 外来・ASCの導入により、膝関節鏡手術の処理能力が加速

- 特化した根修復の認識と専用システムにより、対象となる症例が拡大

- 外科医の教育エコシステムと手術技術の標準化が普及を促進

- 市場抑制要因

- GPOによるコスト圧力/タワー・機器との一括調達およびバンドリング

- 長期的な修復の失敗/複合施設におけるリハビリの負担/変性性断裂

- EUのMDRに起因する製品の回収および欧州における医療機器の供給不安定

- 特定のインプラント構造および手術法に関する生体力学的・軟骨リスクへの懸念

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 手技技法別

- オールインサイド

- インサイドアウト

- アウトサイド・イン

- 半月板根部修復術

- ハイブリッド/オーグメンテッド修復

- エンドユーザー別

- 病院

- 外来手術センター(ASCs)

- 専門整形外科クリニック

- 損傷タイプ別

- ラジアル

- 縦断面

- 水平切断

- 複合/バケットハンドル

- 根部断裂

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arcuro Medical

- Arthrex

- Auxein Medical

- Biotek SRL

- Changzhou Toolmed Medical Instrument

- CONMED

- Double Medical Technology

- Healthium Medtech

- Johnson & Johnson

- KARL STORZ SE & Co. KG

- Medacta International SA

- Native Orthopaedics

- Orthovasive

- Sironix

- Smith+Nephew

- Stryker Corporation

- VIMS System

- Zimmer Biomet

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日