自律型通信ネットワーク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Autonomous Telecom Networks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 177 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063407

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

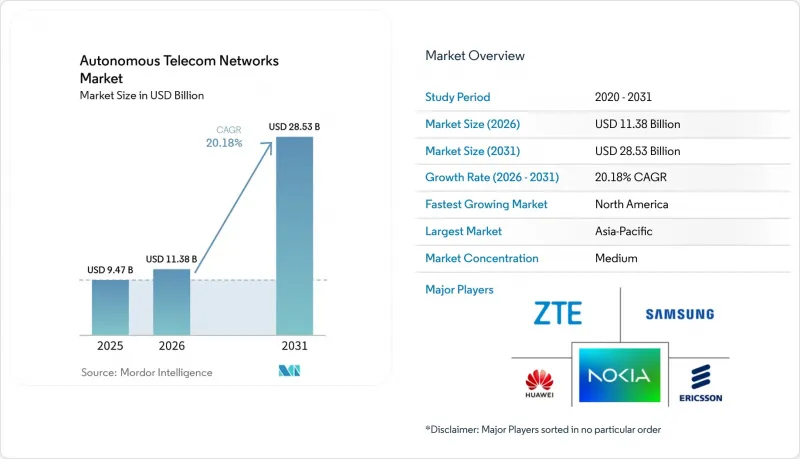

Mordor Intelligenceによると、自律型通信ネットワーク市場の規模は、2025年の94億7,000万米ドル、2026年の113億8,000万米ドルから、2031年までに285億3,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は20.18%になると予測されています。

本レポートは、コンポーネント(ソリューションおよびサービス)、ネットワーク層(無線アクセスネットワーク、コアネットワークなど)、導入形態(オンプレミス、クラウド、ハイブリッド)、エンドユーザー(ティア1 MNO、ティア2およびティア3 MNOなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自律型通信ネットワーク市場の動向とインサイト

高まる5Gネットワークの複雑性とトラフィック量

第5世代スタンドアロン(SA)ネットワークは、既存の4Gインフラストラクチャの上に、ダイナミックスペクトルシェアリング、マッシブMIMOビームステアリング、およびマルチスライスオーケストレーションを組み込んでいます。ベライゾンは2025年に15の大都市圏にRANインテリジェントコントローラーを導入し、4万カ所のセルサイトにおける手動介入を68%削減しました。ドイツテレコムは2025年、1日あたり23億件の無線測定を処理し、人口密集都市部におけるスペクトル効率を22%向上させました。2024年に最終化された3GPP規格のリリース18では、5Gコア全体でのAI/MLインターフェースが義務付けられており、通信事業者は日常業務に予測分析を組み込まなければ、変化の速い競合他社に後れを取るリスクに直面しています。

高まるOPEX削減の必要性

1ユーザーあたりの平均収益は横ばいである一方、5Gのネットワーク高密度化により、電力費、基地局の賃貸料、バックホール費用が増加しています。テレフォニカのAI故障予測プログラムにより、2025年には1万2,000件の現場対応が不要となり、ネットワークのOPEXを30%削減しました。オレンジ社は同年、パラメータ調整を自動化したことで、運用効率を25%向上させました。2026年初頭、TELUS社は平均修復時間(MTTR)を40%短縮し、1ギガバイトあたりのエネルギー消費量を18%削減したと報告しており、これは年間8,900万米ドルのコスト削減に相当します。これらの成果は、自律的なワークフローがネットワークの成長と人員増を分離させることを示しています。

AIプラットフォームへの多額の初期投資

エリクソンの試算によると、5万カ所の基地局を持つティア1キャリアが、GPUサーバーやプロフェッショナルサービスを含むインテリジェント自動化プラットフォームを展開するには、1,500万米ドル~3,000万米ドルの費用がかかります。マヴェニールの2024年におけるディッシュ・ネットワーク向けのOpen RANプロジェクトでは、ネットワークトラフィックが流れる前から5,000万米ドルを超える費用が発生しました。そのため、ティア2の通信事業者は従量制の契約を好みますが、それでも導入後3年間の総所有コストは、従来のアーキテクチャに比べて依然として40%から60%高くなっています。

セグメント分析

2025年にはソリューションが収益の65.53%を占めましたが、通信事業者がマルチベンダー統合の課題やスキル不足に直面する中、サービス部門はCAGR22.02%で拡大すると予測されています。IBMは、レガシーOSS、新興のオープンAPI、ガバナンスポリシーを整合させるロードマップを策定することで、2025年に2億米ドルを超える契約を獲得しました。その結果、Netcrackerの収益構成において、継続的なサービス料が60%を占め、粗利益率は40%を超えています。これは、オーダーメイドの統合およびマネージドオペレーションが、プラットフォームライセンスと同等の利益源となっていることを裏付けています。

サービスにおけるベンダーの利益率は、再利用可能なAIモデルやオフショア・デリバリー・ハブによって向上しており、通信事業者が設備投資(Capex)から運営費(OpEx)へと支出をシフトさせる中で、プロバイダーは知的財産を数回にわたり収益化できるようになっています。アクセンチュアによると、2026年には通信分野のマネージドサービス収益が前年比34%増加し、これは自律型ネットワークのライフサイクル全体にわたってベンダーの参画を確保する5年間の契約に関連しています。したがって、自律型通信ネットワーク市場におけるマネージドオペレーションの市場規模は、ソリューションが依然として絶対的な最大シェアを占めているにもかかわらず、プラットフォーム収益よりも急速に拡大しています。

2025年の収益において、無線アクセス自動化が38.73%と最大のシェアを占めましたが、10ミリ秒未満の遅延を求める企業の需要に牽引され、エッジオーケストレーションはCAGR23.66%で他のすべてのレイヤーを上回る成長が見込まれています。サムスンのAI RANエンジンは、2025年にベライゾンとKDDIにおいてセルエッジのスループットを18%向上させました。NECのエッジAIノードは、推論処理を生産ラインの近くに配置し、自動車メーカーがリアルタイム動画分析においてシックスシグマの品質目標を達成することをすでに可能にしています。

自律型通信ネットワークの市場シェアは依然としてRANで最も高いもの、工場、港湾、スタジアムなどでマイクロデータセンターが導入されるにつれ、エッジ機能に関連する市場規模は急速に拡大しています。ジュニパー社によると、同社のトランスポート自動化スイートは、輻輳のホットスポットを迂回してトラフィックを再ルーティングすることでパケットロスを42%削減し、目立たないバックホール領域においてもAIの影響が顕著であることを実証しています。

地域別分析

2025年の収益の36.21%を占めた北米は、2031年まで年率19.8%で成長すると予測されています。米国の通信事業者はすでに5GスタンドアロントラフィックをAI駆動型コアに移行させており、一方、カナダの通信事業者は人口密度の低い州へのカバレッジ拡大に向け、自動化に20億カナダドル以上を投資しました。また、この地域では、ベンダーロックインを軽減し、クラウドネイティブ・スタックの実験を促進するOpen RANの調達インセンティブも追い風となっています。

アジア太平洋地域は、2031年までに23.52%という最も高い成長率を達成する見込みです。中国移動(チャイナモバイル)は2025年、100万カ所以上の基地局にAI最適化技術を適用し、スペクトル効率を15%向上させました。日本のNTTドコモは8万カ所をカバーするAIネットワーク運用センターを運営しており、韓国のSKテレコムはAIを活用したネットワークスライスから年間1億1,200万米ドル以上の収益を上げています。インドのバーティ・エアテルとリライアンス・ジオは、2025年の自動化プロジェクトに合わせて約12億米ドルを投資しており、同地域の規模の大きさを浮き彫りにしています。

欧州は2025年の支出の約22%を占めており、エネルギー効率化の義務化やセキュリティ規制が自動化を加速させることで、CAGR18.5%を記録する見込みです。ドイツテレコムのハイブリッドクラウドネットワークは3カ国で99.99%の可用性を達成し、一方、ボーダフォンは予知保全を通じて現場対応を35%削減しました。中東・アフリカ地域は、サウジアラビアのスマートシティ構想やアラブ首長国連邦のプロジェクトに牽引され、現在の収益の6%を占めています。一方、ラテンアメリカは4%にとどまっていますが、通信事業者が運用コスト(OPEX)の削減を図る中で、勢いを増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gネットワークの複雑化とトラフィック量の増加

- 高まるOPEX削減の必要性

- 熟練ネットワークエンジニアの不足

- クラウドネイティブのサービスベースアーキテクチャへの移行

- RANインテリジェントコントローラ(RIC)の自動化の導入

- マルチベンダーOpen RAN相互運用性要件

- 市場抑制要因

- AIプラットフォームへの多額の初期投資

- データプライバシーおよびサイバーセキュリティに関する懸念

- レガシーシステムの統合の複雑さ

- アルゴリズムのバイアスと説明可能性のリスク

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- ネットワーク層別

- 無線アクセスネットワーク(RAN)

- コアネットワーク

- トランスポートネットワーク

- エッジネットワーク

- エンドツーエンド・オーケストレーション

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー別

- Tier-1モバイルネットワーク事業者

- Tier-2およびTier-3のモバイルネットワーク事業者

- モバイル仮想ネットワーク事業者(MVNO)

- プライベートネットワーク所有者(企業および業界別)

- ニュートラル・ホスト・プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- ZTE Corporation

- Samsung Electronics Co., Ltd.

- NEC Corporation

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- Hewlett Packard Enterprise Company

- IBM Corporation

- Netcracker Technology Corporation

- Amdocs Limited

- Mavenir Systems, Inc.

- Parallel Wireless, Inc.

- AirHop Communications, Inc.

- Cellwize Wireless Technologies Pte Ltd.

- P.I. Works Inc.

- TEOCO Corporation

- Commsquare SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 177 Pages

- 納期

- 2~3営業日