通信データマネタイゼーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Data Monetization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063406

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

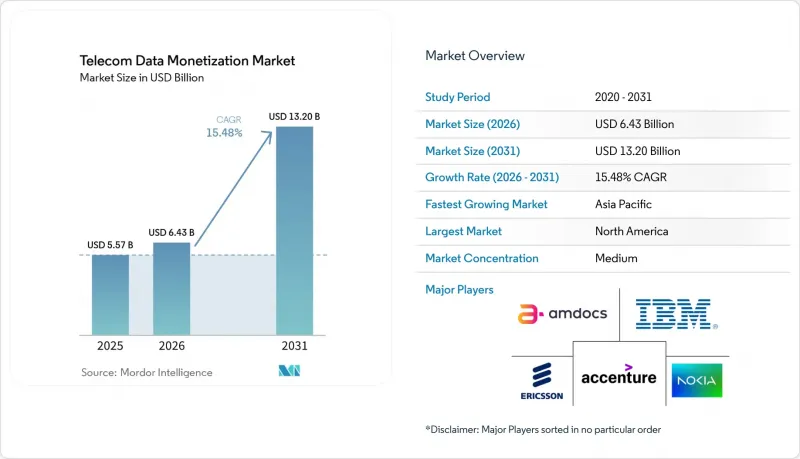

Mordor Intelligenceによると、通信データマネタイゼーション市場の規模は、2025年に55億7,000万米ドル、2026年に64億3,000万米ドルとなり、2031年までに132億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR15.48%で成長すると見込まれています。

本レポートは、構成要素(プラットフォームおよびサービス)、導入形態(クラウドおよびオンプレミス)、用途(顧客体験管理、ネットワーク管理など)、エンドユーザー(通信事業者、企業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の通信データマネタイゼーション市場の動向とインサイト

5Gネットワークによるデータ量の急増

現在、5G加入者が生成するトラフィック量は4G加入者の10倍から100倍に達しており、リアルタイム分析のための前例のない基盤を提供しています。ベライゾンは、2025年の5Gユーザーの月間平均利用量が47GBであり、4Gユーザーの2倍以上であることを明らかにしました。AT&TのAduna APIプラットフォームは、このトラフィックを活用し、運用初年度に1億8,000万米ドルの増収を生み出しました。中国移動(チャイナモバイル)は、5G基地局に設置されたエッジノードで月間3.2エクサバイトを処理し、低遅延の産業用IoT契約を実現しました。アナリストの推計によると、エッジ対応の収益源は、2028年までに企業の5Gマネタイゼーションの40%を支える可能性があるとのことです。

クラウドネイティブマネタイゼーションプラットフォームの普及拡大

クラウドネイティブ・スタックは、マネタイゼーションロジックを従来の課金システムから切り離し、リリースサイクルを四半期単位から数週間単位へと短縮します。プロキシマスは2025年にBSS全体をノキアのAVAクラウドプラットフォームへ移行し、運用コストを22%削減するとともに、製品リリースまでのリードタイムを14日へと大幅に短縮しました。LotusFlareのプラットフォームは、ソフトバンクや台湾モバイルに対しても同様の俊敏性を提供し、リリースまでの期間を2週間未満に短縮しました。セールスフォースとアムドックスは、CRMとAIマネタイゼーションエンジンを統合し、リアルタイムの顧客体験オーケストレーションを実現しました。これにより、6ヶ月以内にネットプロモータースコアを23%向上させました。

厳格なデータプライバシーおよび主権に関する規制

2024年以降、GDPRに基づく罰金はほぼ倍増しており、Metaに対する12億ユーロ(14億米ドル)の判決は、国境を越えたリスクを浮き彫りにしました。TikTokが児童のデータに関して科された3億4,500万ユーロ(4億400万米ドル)の罰金は、業界全体での監査を引き起こしました。Vodafoneは2025年、GDPRへの準拠に1億2,000万ポンド(1億6,200万米ドル)を費やしました。プライバシー強化型コンピューティングはリスクを軽減しますが、計算コストを増加させ、プロジェクトのスケジュールを圧迫します。

セグメント分析

プラットフォームソリューションに起因する通信データマネタイゼーション市場は、市場総額の56.53%に達しました。サービス部門は規模こそ小さいもの、通信事業者が希少なデータサイエンス人材の採用は専門ベンダーとの収益分配契約よりもコストがかかることを認めているため、CAGR17.02%で拡大していく見込みです。アクセンチュアとIBMは現在、最低収益向上条項を保証しており、通信事業者の資本予算を抑制しつつ、財務リスクを吸収しています。この変化は、通信データマネタイゼーション業界が成果ベースの契約へと進化していることを浮き彫りにしています。

マネージド・アナリティクス契約の期間は3年から7年へと長期化しており、これはアルゴリズムの継続的な更新要件を反映しています。アムドックス(Amdocs)の2025年度報告書によると、複数年にわたるマネタイゼーション契約に牽引され、マネージド・サービスの受注高は前年比28%増加しました。通信事業者は、これを社内のスキル不足に対するヘッジと捉えています。BSS(ビジネスサポートシステム)に精通し、かつ高度な機械学習の専門知識を持つ専門家は、世界中で8,000人未満しかいません。一方、ベンダーは、学習済みモデルの知的財産権をバンドルすることで、乗り換えコストを生み出すと同時に、イノベーションサイクルを加速させています。

オンプレミス型アーキテクチャは、銀行、防衛、医療分野における主権要件によりオフサイト処理が抑制されているため、2025年の支出の58.73%を占めました。しかし、通信データマネタイゼーション市場におけるクラウドのシェアは、トラフィックのピーク時に弾力的にスケールするコンテナ化されたマイクロサービスに牽引され、CAGR17.66%で成長すると予測されています。Proximusは移行後、ローンチサイクルを90日から14日に短縮しました。これは、クラウドが技術的負債を軽減することを証明しています。

規制により、市場環境は徐々に変化しつつあります。EUデータ法は、プロバイダーに対しシームレスなワークロードの移植をサポートすることを義務付けており、ベンダーロックインを抑制しています。ハイブリッドモデルでは、生の加入者識別子は国内のデータセンターに保持しつつ、匿名化された集計データをハイパースケールクラウドに送信して高度な処理を行います。このようなデュアルゾーンアーキテクチャにより、通信事業者はコンプライアンス要件を満たしつつ、ハイパースケーラーのコスト曲線の恩恵を受けることができ、ITに精通したティア1事業者だけでなく、中堅キャリアへの導入も加速しています。

地域別分析

北米は2025年の収益の38.91%を占め、APIファーストのマネタイゼーションの中心地であり続けています。AT&TのAdunaは初年度に1億8,000万米ドルの手数料を生み出し、一方、Verizonの6Gイノベーションフォーラムは、自動運転車向けに遅延を保証した概念実証(PoC)を生成しました。カナダのRogersは、スマートシティ関連の契約により、データサービス収益を前年比19%増加させました。FCCおよびCCPAによる規制の安定性はコンプライアンスの明確化をもたらし、市場投入までの時間を短縮しています。

アジア太平洋地域は、2031年までに19.03%という最も高いCAGRで推移する見込みです。チャイナ・モバイルはエッジで月間3.2エクサバイトを処理し、産業用IoTの収益として280億人民元(39億米ドル)を生み出しました。バーティ・エアテル(Bharti Airtel)のフェデレーテッド・マーケットプレースは、インドのEコマースおよび金融セクター向けにロケーション・インテリジェンスを普及させています。一方、日本のソフトバンクはLotusFlareを活用し、製品リリースの期間を2週間に短縮しました。韓国のSKテレコムとKTは、スマートファクトリーをターゲットに、エッジ・コンソーシアムへ1億2,000万米ドルを共同出資しました。

欧州では、2025年に13億ユーロ(15億3,000万米ドル)に達すると見込まれるGDPRコンプライアンスコストの高騰に直面していますが、差分プライバシーを維持しつつEU全域での分析を可能にする、5社の通信事業者が連携した「エッジ・コンティニュアム」でこれに対抗しています。中東の既存通信事業者は、5G-Advancedの展開を原動力に、2028年までに総サービス収入の25%に相当する「接続を超えた収益」の実現を目指しています。アフリカの通信事業者は、ARPUの低下を補うため、普及したモバイル決済インフラを活用し、フィンテックによるマネタイゼーションを優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gネットワークによるデータ量の急増

- クラウドネイティブ収益化プラットフォームの普及拡大

- パーソナライズされた顧客体験への需要の高まり

- IoTおよびエッジ分析の使用事例の拡大

- 通信事業者主導の連合型データマーケットプレースの台頭

- プライバシー強化型計算の普及による通信事業者間洞察取引の実現

- 市場抑制要因

- 厳格なデータプライバシーおよび主権に関する規制

- レガシーITとOSS/BSSの統合の複雑さ

- 関税によるハードウェアコストの変動性の高まり

- 通信業界特有のデータサイエンス人材の不足

- 業界バリューチェーン分析

- 規制情勢

- マクロ経済要因の影響

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 用途別

- カスタマーエクスペリエンスマネジメント

- ネットワーク管理

- マーケティングおよび広告

- リスク・コンプライアンス管理

- エンドユーザー別

- 通信事業者

- 企業

- 政府

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- IBM Corporation

- Amdocs Limited

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Oracle Corporation

- SAP SE

- Teradata Corporation

- Subex Limited

- Mahindra Comviva Technologies Limited

- Allot Ltd.

- Optiva Inc.

- CSG Systems International, Inc.

- Comarch S.A.

- VIAVI Solutions Inc.

- NetScout Systems, Inc.

- Openet Telecom Limited

- Tecnotree Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日