サプライチェーンERP(エンタープライズリソースプランニング):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Supply Chain Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 186 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063405

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

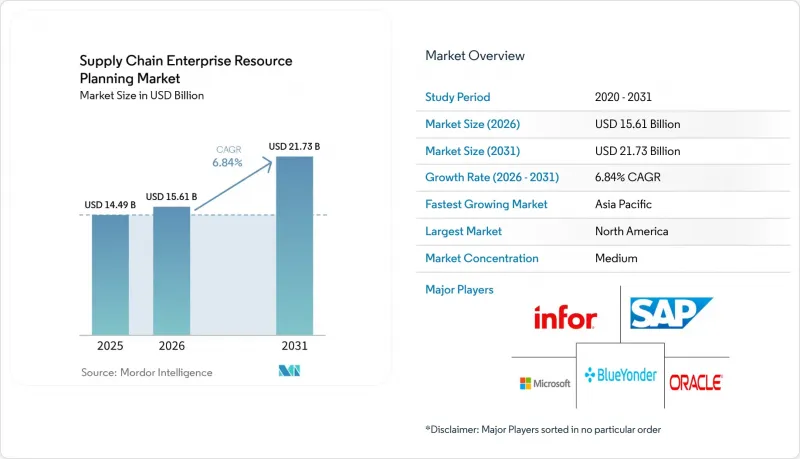

Mordor Intelligenceによると、サプライチェーンERP(エンタープライズリソースプランニング)市場の規模は、2025年に144億9,000万米ドルと評価され、2026年の156億1,000万米ドルから2031年までに217億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.84%となる見込みです。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、エンドユーザー産業(製造業、消費財、医療・製薬、食品・飲料など)、組織規模(大企業、中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界のサプライチェーンERP(エンタープライズリソースプランニング)市場の動向とインサイト

ティア1 ERPスイートのクラウドファースト移行

ティア1ベンダーは、積極的なクラウド導入のマイルストーンを掲げ、継続的な機能提供、弾力的なシミュレーション能力、およびサードパーティロジスティクスとの容易な統合を約束しています。移行により、通常、5年間の総所有コスト(TCO)は適度に削減されますが、隠れたデータクレンジングやプロセスの再構築作業により、プロジェクトのスケジュールが延長されることがよくあります。ベンダーは、摩擦を軽減するために自動化された移行ツールキットや固定価格パッケージをバンドルしていますが、顧客は稼働開始のマイルストーンに紐づいた成果ベースの契約をますます強く求めています。さらに、クラウドベースのソリューションへの移行は、サービス提供モデルの革新を促進しています。サプライチェーンERP市場のベンダーは、人工知能(AI)や機械学習を活用して予測分析機能を強化しており、これにより企業はデータに基づいた意思決定をより効果的に行うことが可能になっています。この動向は、業務の最適化においてリアルタイムの洞察が不可欠な製造業や小売業などの業界で特に顕著です。その結果、企業はクラウド導入を単なるコスト削減策としてだけでなく、競争優位性を獲得するための戦略的投資として捉えるようになってきています。

AIを活用した予測型サプライチェーン計画

現在、機械学習アルゴリズムは、非構造化された気象データ、サプライヤーからのメール、ソーシャルメディア上の感情分析などを取り込み、需要予測を微調整し、先を見越して出荷ルートを変更しています。組み込まれたコパイロット機能により、手動でのデータ入力が中程度まで削減され、企業はサービスレベルを低下させることなく、よりスリムな安全在庫を維持できるようになります。信頼性は依然として整合された履歴データに依存しており、これが統一されたクラウドネイティブ環境への移行をさらに後押ししています。その結果、企業は業務効率と意思決定を強化するため、高度な分析への投資をますます優先するようになっています。

サイバーセキュリティおよびデータ主権に関するコンプライアンスコスト

EU、中国、インドなどの管轄区域では、国内でのデータ保存が義務付けられており、違反に対しては厳しい罰則が科されます。そのため、多国籍企業は地域ごとに個別のERPシステムを維持しており、その結果、インフラコストが増加し、マスターデータの同期が複雑化しています。ゼロトラストセキュリティ、多要素認証、および異常検知は、年間サブスクリプション料金に10~15%の追加コストをもたらし、この負担は中堅企業にとって特に深刻です。さらに、これらの規制への準拠には、現地の基準を満たすためにITインフラのアップグレードへの多額の投資が必要となる場合が少なくありません。サプライチェーンERP市場におけるこの動向は、地域ごとの複雑なコンプライアンス要件を乗り切るための専門的なコンサルティングサービスへの需要を後押ししています。

セグメント分析

サプライチェーンERP(エンタープライズリソースプランニング)市場におけるサービス部門は、プロジェクトにおいて集中的なデータクレンジング、統合、および変更管理が必要とされることから、7.24%のCAGRで拡大しており、ソフトウェアの成長率を上回っています。導入およびマネージドサービスの契約は、受注から入金までの日数(Order-to-Cashサイクル)などのパフォーマンス成果にますます依存するようになっています。2025年においても、ソフトウェアは依然として市場価値の63.71%を占めており、これは現代のサプライネットワークを支えるティア1スイートやアルゴリズム計画アドオンからのサブスクリプション収益に支えられています。継続的改善を目的としたリテイナー契約により、コンサルタントはシステム稼働後も長期にわたり常駐することになり、サービスは定期的な収益源へと変化しています。一方、ソフトウェアプロバイダーは、基本的なサポートやホスティングをバンドルすることでカテゴリーの境界線を曖昧にし、購入者が両方の項目にわたる真のコストを評価するよう促しています。オープンソースの課題者たちは、包括的な価格設定を活用して総所有コストを削減し、中小企業を惹きつけています。

市場が進化するにつれ、企業はダイナミックなサプライチェーンの需要に適応するため、ERPソリューションにおいて俊敏性と拡張性をますます重視するようになっています。ベンダーはこれに対応し、高度な分析機能やAIを活用したインサイトを統合することで、意思決定能力を強化しています。さらに、モジュール型ERPシステムへの移行により、企業は機能を段階的に導入できるようになり、初期費用と導入リスクを低減できます。この動向は、予算の制約に直面しつつも、競争力を維持するために堅牢なソリューションを必要とする中堅企業にとって特に魅力的です。サステナビリティとコンプライアンスへの関心の高まりもイノベーションをさらに推進しており、ERPプロバイダーはカーボンフットプリントの追跡や規制順守を確保するための機能を組み込んでいます。

クラウド導入は2025年の収益の58.83%を占め、ハイパースケーラーによる割引やシミュレーションワークロード向けの弾力的な容量に後押しされ、2031年まで年率7.44%のペースで拡大しています。防衛、公益事業、公共部門といった分野では、機密性の高い台帳はオンプレミスに残しつつ、コラボレーションモジュールはクラウド上に配置するというハイブリッド構造が定着しています。オンプレミス導入は減少傾向にありますが、エアギャップ方式のセキュリティがスケーラビリティよりも優先される分野では依然として定着しています。エッジキャッシュアプライアンスや地域データセンターは、レイテンシやデータ保存場所に関する課題を軽減し、帯域幅に制約のある地域におけるクラウドの魅力を高めています。サブスクリプションモデルは、初期費用をより均等に分散させることもでき、資本予算のやりくりを迫られている製造業にとっての利点となります。その結果、クラウドの導入率は予測期間よりもかなり早い段階で新規導入の70%を超えると予想され、ベンダーの収益構造をさらに変革することになるでしょう。

さらに、人工知能(AI)や機械学習(ML)といった先進技術がクラウドベースのERPシステムに統合されることで、業界を問わず業務効率が向上しています。これらの技術は、リアルタイムのデータ分析、予測的な洞察、自動化された意思決定を可能にし、変化の激しい市場で競争力を維持しようとする企業にとって不可欠な要素となっています。加えて、サステナビリティへの関心の高まりにより、組織はエネルギー消費を最適化し、カーボンフットプリントを削減するクラウドソリューションの導入を迫られています。ベンダー各社は、企業の環境・社会・ガバナンス(ESG)目標に沿ったグリーンクラウドサービスの提供を拡大しており、これが予測期間中のクラウド導入をさらに加速させると見込まれています。

地域別分析

北米は、米国におけるAIを活用した計画策定やニアショア製造への取り組みを牽引役として、2025年には36.18%のシェアを占め、依然として最大の地域貢献者であり続けます。カナダの生産業者は、輸出原産地規則の文書要件を満たすためにERPシステムを導入しており、一方、メキシコのマキラドーラ(輸出加工工場)は、国内および米国のサプライヤーにまたがるデュアルソーシングモデルを管理するためにシステムをアップグレードしています。5G接続の普及とハイパースケーラーのデータセンター密度の高まりにより、リアルタイムのコントロールタワーダッシュボードが可能となり、供給混乱への対応時間が短縮されています。

アジア太平洋地域は、予測期間中にCAGR 7.84%を記録し、最もダイナミックな成長軌道を描いています。インドでは、コンプライアンス対応済みのテンプレートにより物品・サービス税(GST)の報告が自動化され、中堅企業でさえもスプレッドシートからの移行が進んでいます。日本のコングロマリットは、国内のクラウドベンダーが低遅延のアベイラビリティゾーンを保証するにつれ、オンプレミス型システムを段階的に廃止しています。中国では、国主導の代替キャンペーンにより、企業は世界の供給ネットワークとの統合性を損なうことなく、厳格なサイバーセキュリティ審査に合格した、現地で管理されるERPシステムへと移行しています。

欧州では、規制順守とサステナビリティにおけるリーダーシップのバランスが取られています。ViDA電子請求書の導入により、地域全体での国境を越えたデータ交換が可能になる一方、「デジタル製品パスポート」では、製造業者に対し、原材料の採掘から使用済み製品のリサイクルに至るまでのカーボンフットプリントを追跡することが求められています。ドイツの自動車部品サプライヤーは、ERPの明細項目に直接組み込まれたブロックチェーンを活用した原産地証明書の試験運用を行っています。北欧の小売業者は、循環型経済に基づく返品データを組み込み、再生・再販プログラムを実現しています。東欧の工場では、EUの結束基金を活用して工場のデジタル化を進めており、モジュール型スイートへの需要がさらに高まっています。南米、中東・アフリカは規模の小さい市場ですが、各国政府がデジタルインフラに投資し、現地企業が多国籍企業の子会社と競争しようとしていることから、着実に成長しています。ブラジルにおけるERPの導入率は2025年に33%を超え、政府が税務コンプライアンスプロセスのデジタル化を進めるにつれ、さらなる成長が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ティア1 ERPスイートのクラウドファースト移行

- AIを活用した予測型サプライチェーン計画

- コンポーザブルおよびモジュラー型ERPアーキテクチャの台頭

- ニアショアリングとサプライチェーンのレジリエンス・プログラム

- サステナビリティおよびスコープ3の炭素排出量追跡義務

- 調達から支払までのプロセスを自動化する生成AIエージェント

- 市場抑制要因

- 調達から支払までのプロセスを自動化する生成AIエージェント

- サイバーセキュリティおよびデータ主権に関するコンプライアンスコスト

- ERPに精通したサプライチェーン人材の不足

- ベンダーロックインと長期的な総所有コストへの懸念

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- 製造業

- 小売・Eコマース

- 医療・医薬品

- 食品・飲料

- 消費財

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor, Inc.

- Epicor Software Corporation

- IFS AB

- QAD, Inc.

- Plex Systms, Inc.

- The Sage Group Plc

- SYSPRO(Proprietary)Ltd

- Acumatica, Inc.

- Unit4 N.V.

- Workday, Inc.

- Blue Yonder Group, Inc.

- Kinaxis Inc.

- E2open Parent Holdings, Inc.

- Manhattan Associates, Inc.

- Ramco Systems Ltd

- Odoo SA

- Aptean, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 186 Pages

- 納期

- 2~3営業日