医療機器およびMedTech ERP(エンタープライズリソースプランニング):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Device And MedTech Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 196 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063404

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

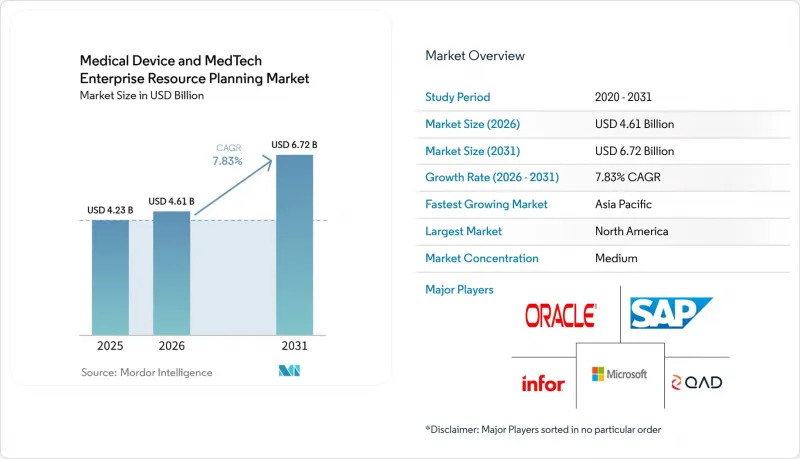

Mordor Intelligenceによると、医療機器およびMedTech ERP(エンタープライズリソースプランニング)市場の規模は、2025年の42億3,000万米ドル、2026年の46億1,000万米ドルから、2031年までに67億2,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は7.83%になると予測されています。

本レポートは、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、構成要素(ソフトウェア、サービス)、組織規模(大企業、中小企業)、エンドユーザー(医療機器メーカー、メドテックサービスプロバイダーなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療機器およびMedTech ERP(エンタープライズリソースプランニング)市場の動向とインサイト

UDIおよび品質コンプライアンスに対する規制圧力の加速

2026年5月28日のEUDAMEDへの義務的提出期限により、メーカーは医療機器マスターデータ、事業者登録、および監視報告を欧州の中央データベースにアップロードすることが義務付けられ、これを受けてERPベンダーは、製品ライフサイクルモジュールから直接シリアル番号や証明書を転送するネイティブコネクタをリリースするようになっています。米国では、2026年2月2日に発効した品質マネジメントシステム規制により、コンピュータシステムのバリデーションがISO 13485:2016に準拠するよう求められ、ERPの品質ワークフローに組み込まれたAIモジュールに対する審査が強化されています。これに対しオラクルは、事前バリデーション済みのスクリプトを提供する「ヘルスデバイス・バリデーション・プログラム」を導入し、クラスIII医療機器メーカーの設置適格性確認サイクルを半減させました。日本のPMDAによるISO 13485との整合化もまた、単一のマスターデータ階層内でFDA、EU、日本の事業所識別子を分離できるマルチリージョン対応テンプレートの需要を高めています。これらの規制要件は総合的に、四半期ごとのペースで規制当局対応のアップグレードを保証するプラットフォームへの調達決定を後押ししています。

中堅医療機器メーカーにおけるクラウドネイティブSaaS ERPへの移行

ユーザーあたり月額150米ドルからというサブスクリプション価格により、従来オンプレミス導入に必要とされていた200万米ドル以上の初期投資が大幅に削減され、年間売上高5,000万米ドルから5億米ドルの企業でも、医療機器およびMedTech ERP(エンタープライズリソースプランニング)市場への参入が可能になりました。2025年のMicrosoft Dynamics 365の導入では、電子バッチ記録と逸脱ワークフローが組み込まれ、カスタムコードなしで21 CFR Part 11への準拠が可能となりました。欧州の中堅メーカーは、あらかじめ設定されたロット追跡テンプレートを活用することで、最短9ヶ月で本番稼働を実現しました。一方、アジア太平洋地域の企業は、中国のデータセキュリティ法に配慮し、知的財産データを現地のデータセンターに保管するハイブリッドクラウドを好んで採用しました。迅速な規制対応も追加の魅力となっています。SaaSベンダーは四半期ごとに新しいUDIフォーマットやISO改訂版を配信できますが、オンプレミスの顧客はアップグレードを3年ごとに先送りすることが多いのです。それでもなお、データローカライゼーションに関する法令がハイブリッド需要を支え続けており、プロバイダーは現地の品質管理システムとクラウド上の財務台帳との間で、低遅延の同期を実現するよう迫られています。

高いバリデーションおよびFDAコンピュータシステムバリデーションのコスト

FDAが2024年にリスクベースのコンピュータソフトウェア保証(CSA)へ移行したにもかかわらず、クラスIII医療機器メーカーは、導入、運用、および性能適格性試験のために、ERPモジュール1つあたり約120万米ドルの予算を依然として計上しています。四半期ごとのクラウド更新のたびに、回帰テストスクリプトの実行、影響評価、および実行済みテスト証拠のアーカイブが必要となり、リリーススケジュールが長期化し、コンサルティング費用が膨らんでいます。欧州連合(EU)も同様の要件を課しており、監査証跡を最大15年間アクセス可能な状態に維持することを求めており、これに伴い並行してバリデーションコストが増大しています。クラウドベンダーは現在、バリデーション・アズ・ア・サービス(Validation-as-a-Service)のバンドルを販売しており、Acumaticaのターンキー型ドキュメントパッケージの費用は15万米ドルですが、サイト固有のワークフローやサードパーティ製システムとの統合には、依然として特注の証拠生成が不可欠です。売上高5,000万米ドルの製造業者にとって、この費用は年間売上高の2.4%に相当し、多くの中小企業がフルスイートの導入を先送りする理由を浮き彫りにしています。

セグメント分析

2025年時点で、医療機器およびMedTech ERP(エンタープライズリソースプランニング)市場シェアの54.98%をクラウド導入が占めており、200万米ドル以上のデータセンター投資を回避する中堅企業の需要に支えられ、2031年までCAGR8.43%で成長すると予測されています。ベンダー各社は、SAPのECCに対する2027年のサポート終了や、オラクルのE-Business Suiteに対する2030年の提供終了といった「サポート終了」という手段を用いて、顧客をSaaSサブスクリプションへと誘導しています。とはいえ、ソフトウェアのバージョン管理や特注の検証スクリプトを完全に制御したいと考える多国籍企業の間では、オンプレミス環境の市場規模は引き続き維持されるでしょう。ハイブリッドアーキテクチャは、中国の「データセキュリティ法」や欧州連合(EU)の「GDPR」の対象となる組織にとっての妥協案となり、品質記録をローカルに保持しつつ、計画エンジンを世界のクラウド上で稼働させることが可能になります。

オラクルのプロセス製造向けコネクタは、製造現場のバッチデータを数分おきに同期させ、かつてハイブリッド導入の妨げとなっていた遅延への懸念を解消します。マイクロソフトやサードパーティの品質コンサルタントは、リスクベースの検証テンプレートを提供しており、これにより本番稼働までの期間を40%短縮できるため、SaaSのリリースサイクルに伴うデメリットの印象が薄れています。それでもなお、四半期ごとの機能更新により、製造業者は常に最新の検証チームを維持せざるを得ませんが、オンプレミスの顧客は変更をまとめて数年にわたる単一の改修プロジェクトとして実施できます。すべての導入形態において、購入者は現在、一般的な機能チェックリストよりもサイバーセキュリティ体制や規制当局対応の監査証跡を重視しており、評価基準はコンプライアンスの自動化へとシフトしています。

2025年には、ソフトウェアライセンスとサブスクリプションが市場収益の69.77%を占めましたが、検証の複雑化に伴い、サービス部門はCAGR8.23%で成長しています。導入プロジェクトには12~18ヶ月を要し、検証作業が請求可能時間の最大40%を占めるため、製造業者はコンピュータソフトウェア保証(CSA)の文書作成をライフサイエンスの専門家に外注するよう迫られています。顧客が四半期ごとのバリデーション、パッチ管理、規制モニタリングサービスをパッケージ化した継続的コンプライアンス契約を採用するにつれ、マネージドサービス市場は拡大しています。

インフォシス(Infosys)とトリセンティス(Tricentis)は現在、SAP S/4HANAへの移行時に回帰テストを自動化しており、これによりテストケースの生成を40%削減し、プロジェクト全体の予算を圧縮しています。同様に、製造業者がマルチテナント型クラウドへ移行する前に、数十年にわたるロット追跡記録の整理を行うため、データ移行コンサルティング事業も活況を呈しています。トレーニング事業ももう一つの明るい材料です。品質エンジニアやサプライチェーンプランナーは、バリデーションプロトコルに違反することなくAI生成の予測を解釈できるよう、スキルアップが必要です。AIモジュールが追加のソフトウェア費用なしで組み込まれるケースが増えるにつれ、収益は下流のアドバイザリー、トレーニング、およびシステムを監査対応状態に保つためのアプリケーション管理アドオンへとシフトしています。

地域別分析

2025年には、北米が市場の38.39%を占めました。これは、FDAによる厳格な監督と、多国籍医療機器メーカーが密集していることが後押ししています。新たな品質管理システム規制により、企業はERP管理の再検証が義務付けられ、これにより「Validation-as-a-Service(検証サービス)」契約の波が生まれています。ボストン・サイエンティフィックによるアクソニクス社の統合など、合併後の事業再編は、買収がいかにして16カ所以上の製造拠点を単一の世界の元帳の下に統合する、フルスイートのS/4HANA移行を促進するかを浮き彫りにしています。カナダとメキシコは、米国のスポンサーが求めるリアルタイムのトレーサビリティ要件を満たすためにクラウドERPシステムを導入する、ニアショア受託製造の拠点として台頭しています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までCAGR8.83%で拡大しています。中国におけるクラスIII医療機器へのUDI導入(2024年)およびクラスIIへの導入(2025年)は、国内の製造工場に対し、シリアル番号およびEUDAMED形式のコネクタの導入を義務付けており、欧州と米国の両方の識別子に対応できるプラットフォームへの投資を促進しています。インドの「生産連動型インセンティブ(PLI)」制度では、IoT対応ERPを導入した工場に対し、増分売上の最大5%を還付しており、新規プロジェクトにおける導入を加速させています。韓国はセンサー駆動型スマート工場への助成を行っており、一方、日本の「社会5.0」構想は、ISO 13485への適合を目指すティア2サプライヤーに対し、IoTとERPの融合を促進しています。

欧州は依然として大きなシェアを維持しており、その背景には医療機器規則(MDR)と、2026年5月のEUDAMED導入期限があります。これにより、輸出業者はいずれもERPの近代化を事実上余儀なくされています。48時間以内の有害事象報告案への対応を急ぐメーカー各社は、リアルタイムのトレーサビリティを必須要件と見なすようになり、出荷状況と欠陥発生確率を関連付けるAIモジュールへの需要が高まっています。南米、中東・アフリカ地域は依然として発展途上ですが、現地の工場が親会社の品質システムを模倣し、世界のブランドから優先サプライヤーとしての地位を獲得しようと努めるにつれ、着実に導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- UDIおよび品質コンプライアンスに対する規制圧力の高まり

- 中堅医療技術企業におけるクラウドネイティブSaaS ERPへの移行

- 世界化したサプライチェーンにおけるリアルタイムトレーサビリティへの需要の高まり

- IoT対応の現場データとERPプラットフォームの統合

- 医療機器業界における合併後のシステム統合の急増

- AIを活用した需要予測モジュールの導入拡大

- 市場抑制要因

- 高額なバリデーション費用およびFDAコンピュータシステムバリデーション費用

- サイバーセキュリティへの懸念がクラウドERPの導入を鈍化させている

- 医療技術分野の中小企業におけるERPデータガバナンスのスキルギャップ

- 既存プラントにおけるレガシーMESとERPの統合の複雑さ

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- 医療機器メーカー

- 医療技術サービスプロバイダー

- 受託製造機関

- 臨床研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor Inc.

- QAD Inc.

- Epicor Software Corporation

- Sage Group Plc

- IFS AB

- SYSPRO(Pty)Ltd.

- Plex Systems, Inc.

- Rootstock Software, Inc.

- Dassault Systemes SE

- Siemens Industry Software Inc.

- Korber Pharma Software GmbH

- Exact Holding B.V.

- Acumatica, Inc.

- Workday, Inc.

- Priority Software Ltd.

- Abas Software GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 196 Pages

- 納期

- 2~3営業日