高度ドラッグデリバリーCDMO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Advanced Drug Delivery CDMO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063396

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

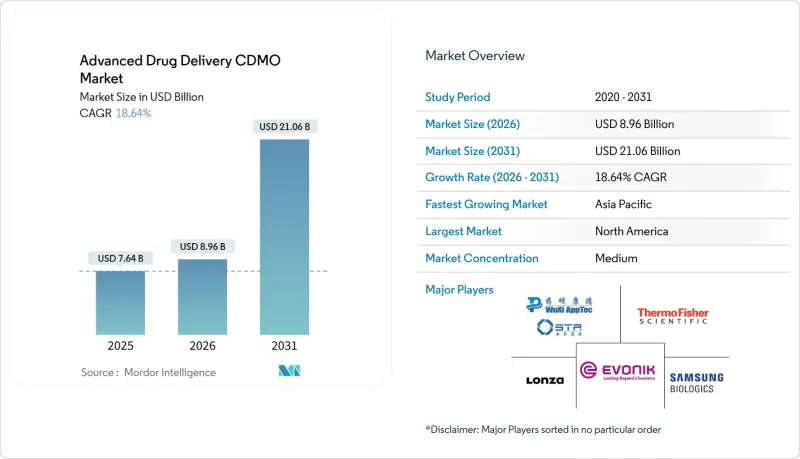

Mordor Intelligenceによると、高度ドラッグデリバリーCDMO市場は、2025年の76億4,000万米ドルから2026年には89億6,000万米ドルへと成長し、2026~2031年にかけてCAGR 18.64%で推移し、2031年までに210億6,000万米ドルに達すると予測されています。

本レポートは、ドラッグデリバリー技術(ナノ粒子ベースデリバリー、その他)、サービスタイプ(製剤設計と製剤開発、その他)、分子タイプ(低分子化合物、その他)、治療領域(腫瘍学、その他)、顧客タイプ(製薬会社とバイオテクノロジー企業、その他)、地域(北米、その他)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高度ドラッグデリバリーCDMO市場の動向と洞察

複雑なバイオ医薬品への需要の増加

ブロックバスター抗体の特許満了に加え、スポンサーが3億米ドル規模の哺乳類細胞培養施設への資金提供に消極的であることから、プロジェクトはCDMOへと移行しています。Fujifilm・ディオシンズは2025年4月、レジェネロン社と30億米ドル規模の10年製造契約を締結しました。これは、これまでのところ最大の単一CDMO契約となります。Samsungバイオロジクスは2025年上半期に33億米ドルの新規契約を獲得し、複数年にわたる生産枠を保証する大型契約の魅力を裏付けています。現在、米国では規制当局により70タイプ以上のバイオシミラーが承認されており、これにより供給ラッシュが生じています。この状況は、検証済みの細胞培養と無菌製造設備を保有するCDMOにとって有利に働いています。

市場投入までの期間を短縮するアウトソーシング

APIから医薬品製剤までの統合モデルにより、前臨床段階からの引き継ぎから初回ヒト投与までの期間が約40%短縮され、ベンチャー企業はより早期に収益を計上できるようになります。PfizerのCentreOne部門は、同社のエンドツーエンドの能力を活用する顧客が、複数のベンダーを調整する顧客よりも6ヶ月早くIND(新薬臨床検査申請)を提出したと報告しています。現在、米国とEUの規制当局は、新規デリバリープラットフォームについて共同で助言を行っており、審査の不確実性が低減され、スポンサーの選好は、実績ある規制対応実績を持つCDMOへと傾いています。FujifilmのKojoXネットワークのような、シングルユースのモジュール式バイオリアクタファームにより、CDMOは数週間で臨床用バッチの生産を開始でき、商業化交渉を並行して進めながらプログラムの開始を加速させることができます。

高額な設備投資とバリデーション費用

抗体薬剤複合体(ADC)の単一の商業生産ラインを構築するには、2億米ドルを超える費用がかかり、さらに立ち上げ前にバリデーション費用として2,000万米ドルが追加されます。ロンザ社の5億スイスフランを投じた「Ibex Dedicate ADC」ハブや、Samsungの21億米ドルを投じた「Bio Campus IV」は、こうした財政的なハードルを象徴する事例です。多製品対応プラントでは、2つ目の生物製剤を導入する際、FDAのガイダンスに基づき新たな洗浄検査や残留物検査が必要となるため、所要期間が2倍になります。2025年の債券市場では、CDMO用融資の金利がベンチマーク金利より250ベーシスポイント高くなっており、これは技術の陳腐化に対する貸し手の警戒感を反映しています。

セグメント分析

ナノ粒子製剤は2025年の売上高の37.90%を占め、高度ドラッグデリバリーCDMO市場の基幹としての役割を確固たるものにしました。COVID-19 mRNAワクチンを可能にした脂質ナノ粒子ツールキットは、現在、がん治療や希少疾患プログラムの基盤となっており、無菌マイクロ流体技術や高剪断ミキサーへの需要を押し上げています。脂質ナノ粒子とより広範な脂質ベースシステムは、2031年までに19.42%という最も高いCAGRで推移すると予測されています。この勢いは、循環時間の延長と末梢臓器への優れた蓄積性によるものであり、これらが全身毒性を軽減しています。PLGAマイクロスフィアを基盤とした長時間作用型注射剤は、最大6ヶ月間にわたり安定した血漿中濃度を維持することで、統合失調症やHIV予防における服薬遵守の課題を解決し、大きなシェアを獲得しました。経皮吸収とマイクロニードルの革新技術は、注射を嫌う患者層に対応する一方で、徐放性経口プラットフォームは慢性疾患の管理において引き続き主流となっています。ナノ粒子、脂質ナノ粒子、デポ製剤の各ラインを並行して保有するCDMOは、分子のライフサイクルを通じてスポンサーの選択肢を確保する、モダリティ横断的な契約を獲得しています。

分析・特性評価は、2031年までに19.21%という最も高い成長率を示すセグメントであり、即注入可能な製剤形態への世界の移行により成長が確実視されています。ISOクラス5の基準を満たす無菌アイソレーターは、特に高粘度のバイオ医薬品において、高価格での取引が成立しています。インシリコモデルを活用するプレフォーミュレーションラボは、下流プロセスでの手直しを削減し、統合された分析包装は、リアルタイムでの製品出荷とICH Q12の継続的検証要件を満たします。患者固有のラベリングとシリアライゼーションサービスは、臨床検査におけるラストマイルの物流課題を解決することで、追加収益を生み出しています。

地域別分析

2025年、北米は世界全体の収益の43.25%を占めました。ボストン、サンフランシスコ、サンディエゴのクラスター近郊にあるFDA検査済みの施設では、「ブレークスルー」と「RMAT」指定の下で迅速な審査が提供されています。米国は世界最大の充填包装(フィル・仕上げ)拠点を有していますが、2024年には稼働率が85%を超え、スロット価格とリードタイムが上昇しています。カナダでは研究開発税額控除が35%適用される一方、メキシコは地理的な近さを活かし、FDAとCOFEPRISの二重監督下にあるにもかかわらず、無菌注射剤の製造拠点として注目を集めています。

欧州はEMA(欧州の医薬品庁)による集中承認制度を背景に堅調なシェアを維持しており、スイス、ドイツ、英国には高度バイオ医薬品製造施設が立地しています。英国のILAP(独立医薬品評価プログラム)は市場投入までの期間を短縮し、WuXiやSamsung BiologicsがGMP対応の製造スペースを増設するきっかけとなっています。イタリアとスペインは、南欧とMENA地域の需要に応えるためバイオシミラーの生産規模を拡大していますが、インフラ面では北欧より5年遅れています。

アジア太平洋は最も成長が著しい地域であり、2031年までに21.03%の成長が見込まれています。中国の2024年の施策により、生物製剤の承認期間が12ヶ月に短縮されたことで、多国籍企業は世界のサプライチェーンに中国のCDMOを取り入れるようになっています。インドのBioconとPiramalは、コストに敏感な地域に対応するため、ペプチドとバイオシミラーの生産能力を拡大しました。オーストラリアと欧州の医薬品庁(EMA)との相互承認協定により、欧州ので承認された製品は簡易審査を経て市場に参入できるようになり、EUの工場からのオセアニアへの供給が可能になりました。ラテンアメリカは依然として状況がまちまちです。アルゼンチンの通貨変動が新規建設を阻んでいますが、既存のGMP拠点は地域の希少疾患臨床検査を活用しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複雑な生物製剤に対する需要の増加

- 市場投入までの期間を短縮するためのアウトソーシング

- 注射剤と徐放性製剤の成長

- 先進医療に対する規制上のインセンティブ

- 高効力医薬品用のマイクロバッチ生産能力

- 3Dプリンティングによる埋め込み型デリバリーシステム

- 市場抑制要因

- 高額な設備投資と検証コスト

- 厳格な多地域コンプライアンス監査

- 添加剤のサプライチェーンにおけるボトルネック

- ナノカプセル化セグメントにおける熟練技術者の不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ドラッグデリバリー技術別

- ナノ粒子ベースデリバリー

- 脂質ナノ粒子/脂質ベースデリバリー

- 長時間作用型注射剤

- 埋め込み型デリバリーシステム

- 経皮パッチとマイクロニードル

- 経口徐放システム

- その他の高度デリバリー技術

- サービスタイプ別

- 製剤設計と製剤開発

- 分析・特性評価サービス

- スケールアップとプロセス開発

- 臨床・商業生産

- 充填・仕上げと無菌処理

- 包装・キット化

- その他

- 分子タイプ別

- 低分子化合物

- バイオロジクスバイオシミラー

- 遺伝子・細胞療法

- ペプチドとオリゴヌクレオチド治療

- 治療領域別

- 腫瘍学

- 中枢神経系疾患

- 感染症とワクチン

- 心血管・代謝性疾患

- 希少疾患とオーファン適応症

- その他の治療領域

- 顧客タイプ別

- 製薬会社とバイオテクノロジー企業

- 学術機関と政府機関

- その他の顧客タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ajinomoto Bio-Pharma Services

- Alcami Corporation

- Baxter

- Delpharm

- Emergent

- Evonik Health Care

- Fareva

- Jubilant HollisterStier

- Lonza Group AG

- PCI Pharma Services

- Piramal Pharma Solutions

- Recipharm AB

- Samsung Biologics

- Siegfried Holding AG

- SK pharmteco

- Thermo Fisher Scientific Inc.(Patheon)

- Vetter Pharma

- WuXi STA(WuXi AppTec)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日