高流量酸素療法機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High Flow Oxygen Therapy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063395

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

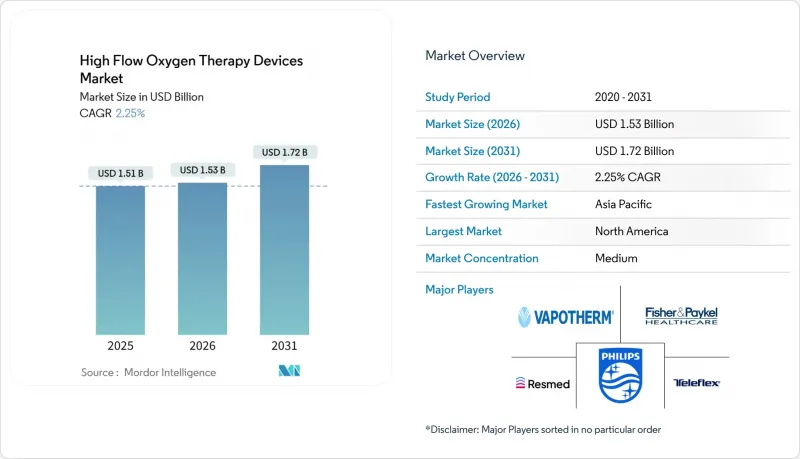

Mordor Intelligenceによると、高流量酸素療法機器の市場規模は、2025年に15億1,000万米ドル、2026年に15億3,000万米ドルとなり、2031年までに17億2,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR2.25%で成長すると見込まれています。

本レポートは、製品タイプ(高流量鼻カニューレ、呼吸回路、その他)、デバイスの移動性(ポータブル/在宅用高流量鼻カニューレ(HFNC)システム、その他)、加湿技術(アクティブ加湿式、その他)、用途(急性呼吸不全、その他)、エンドユーザー(病院・クリニック、その他)、地域(北米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高流量酸素療法機器市場の動向と洞察

COPDと肺炎の有病率の増加が、非侵襲的酸素療法の需要を高めています

世界のCOPD患者数は約3億9,200万人に達し、増加の一途をたどっており、呼吸器医療資源に持続的な圧力をかけています。米国における高齢者の肺炎による入院数は、2020~2024年の間に18%増加しました。2024年に発表された多施設共同検査によると、高流量酸素療法は急性低酸素性呼吸不全において、気管挿管率を最大20%低下させることが示されました。これらの結果は、COPDの増悪に対する鼻カニューレの早期使用を後押しし、消耗品の継続的な需要を強化しています。酸素飽和度を90%以上に維持する在宅使用プロトコルは、現在メディケアの適用対象となっており、患者のアクセスが拡大しています。

COVID-19後のプロトコル:救急室と病棟におけるHFOTの定着

2025年に米国の320の病院を対象に行った調査によると、SpO2が92%を下回った際の第一選択として高流量酸素療法システムを導入している病院は78%に上り、パンデミック前の導入率のほぼ2倍となっています。継続的な使用は、感染対策上の利点とICUへの転送減少が認識されていることを反映しています。2024年に発行された欧州の呼吸器学会のガイドラインは、免疫不全患者に対する推奨療法として高流量酸素療法を確立しました。しかし、インフラの格差は依然として残っています。米国中西部にある地方の医療施設では、冬季の停電により高流量酸素機器の一時的稼働停止を余儀なくされました。

パンデミック後の機器過剰供給が平均販売価格(ASP)を押し下げ

2024年時点で、米国の病院ではICUベッド1床あたり2.8台の高流量酸素療法機器を保有しており、これはパンデミック前の水準の2倍以上に相当します。在庫過剰により、更新入札では15~20%の値引きが余儀なくされ、利益率が圧迫されています。ドイツの大学病院では、在庫を兵器に2023年の価格より18%低い価格で入札を勝ち取った事例があります。固定式システムの平均販売価格(ASP)は、2023年の4,200米ドルから2025年には3,500米ドルへと下落し、高流量酸素療法機器市場に直接的な打撃を与えています。

セグメント分析

高流量鼻カニューレは2025年の売上高の34.56%を占め、インターフェースセグメントにおける高流量酸素療法機器の市場シェアを支えています。一方、加温加湿器は5.26%の成長率を示しており、臨床上の快適性戦略において極めて重要な役割を果たしています。フィッシャーアンドペイケルのMR850は2025年に米国のICUにおける基準機器となり、調査対象となったプロトコルの68%に採用されました。呼吸回路、水室、プローブは、30日間の治療期間あたり180~240米ドルの収益源を形成しており、高流量酸素療法機器市場の規模を支える柱となっています。

アクセサリやフルフェイスマスクは、小児患者や閉所恐怖症の患者といったニッチな層に対応しています。レスメド社のAirFit F30iは、オーバーラップ症候群の症例を扱う欧州の睡眠センターで支持を集めています。在宅ケア用にバンドルされたポータブルキットは、病院用販売に比べて利益率を12~15%圧迫しますが、医療用耐久機器サプライヤーにとっては調達を簡素化します。ISO 80601-2-90の検査要件は、依然として認定ラボを持つ既存メーカーに有利に働いています。

2025年の売上高の61.21%は固定式病院用システムが占めていますが、保険者が早期退院を推進する中、携帯型プラットフォームはCAGR6.54%で急速に成長しています。メディケアの2025年の規則変更により、VapothermのPrecision Flow Goのような3kg以下のバッテリー駆動型ユニットが市場に参入しました。携帯型機器の稼働時間は50 L/minで平均4~6時間であり、夜間の一人での使用には制限があります。HamiltonのT1はスマートブロワー制御により8時間まで延長可能ですが、1,200米ドルの価格差が販売数量を抑制しています。

ICUチームが人工呼吸器からの離脱を加速させる中、侵襲的モードと高流量モードを切り替え可能な人工呼吸器一体型モジュールは、年率3.8%で成長しています。固定式システムは、最大80 L/minの流量を提供し、中央ガス供給口に接続できるため、需要急増時の計画では依然として好まれています。ただし、パンデミックでの教訓から、現場展開用の携帯型機器の備蓄が進められています。

地域別分析

北米は、メディケアの償還制度と定着したICUプロトコルに支えられ、2025年の売上高の36.67%を占めました。しかし、パンデミック後の供給過剰により、2023~2025年にかけて据え置き型システムの平均販売価格(ASP)が17%低下し、売上高の伸びを抑制しました。FDAのサイバーセキュリティ規制により新製品のライフサイクルが長期化し、コネクテッドデバイスの普及が鈍化しています。

欧州では、炭素関税により病院がEU製システムを選択するようになり、ドレーガーワークスやAir Liquideに有利に働く一方で、輸入コストが上昇しています。アジア太平洋はCAGR4.32%で最も急速に成長しており、中国やインドの国民保険が第2世代呼吸器システムの更新を資金面で支えています。しかし、地方の電力網の不安定さにより、高流量療法の利用は都市部の拠点に集中したままです。

中東・アフリカと南米では、石油資金による湾岸諸国のプロジェクトが欧米の普及曲線を反映している一方、ブラジルの2024年指令により、公立病院に高流量療法が導入されました。南アフリカの太陽光発電パイロット事業は、バッテリーコストが計画を上回ったため停滞しました。アルゼンチンにおける為替変動により、2025年の医療機器輸入は23%減少しました。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COPDと肺炎の有病率の増加が、非侵襲的酸素療法の需要を高めている

- COVID-19後のプロトコル:救急室と病棟におけるHFOTの制度化

- 償還範囲の拡大に支えられた在宅高流量療法への移行

- 加湿とスマート流量モニタリングの技術的進歩

- AIによるフロー滴定の登場が臨床転帰を改善

- 地域による炭素関税インセンティブが、現地調達されたHFOTハードウェアを後押し

- 市場抑制要因

- パンデミック後の設備過剰が平均販売価格(ASP)を押し下げている

- 電力への依存度の高さが地方病院での導入を妨げている

- 厳格なFDA/CEサイバーセキュリティ規制が、コネクテッドデバイスの発売を遅らせている

- 価格に敏感な市場における低価格NIVキットとの競合

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 高流量鼻カニューレ

- 呼吸回路

- 加温式加湿器

- 高流量酸素マスク

- 付属品と消耗品

- デバイスの移動性別

- ポータブル/在宅用高流量鼻カニューレ(HFNC)システム

- 据え置き型病院システム

- 人工呼吸器一体型HFOTモジュール

- 加湿技術別

- アクティブ加湿式

- バブル加湿式

- パッシブ加湿式

- 用途別

- 急性呼吸不全

- COPD管理

- 新生児・小児ケア

- 術後ケアと緩和ケア

- その他(例:一酸化炭素中毒、その他)

- エンドユーザー別

- 病院・クリニック

- 在宅医療

- 外来・長期療養施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Air Liquide Healthcare

- Besmed Health Business Corp.

- BMC Medical

- Draegerwerk AG & Co. KGaA

- Eakin Healthcare

- Fisher & Paykel Healthcare

- Flexicare Medical

- Great Group Medical

- Hamilton Medical

- Koninklijke Philips N.V.

- Masimo

- Micomme Medical

- ResMed

- RMS Medical

- Smiths Medical

- Teijin Pharma Ltd.

- Teleflex Medical

- Vapotherm

- Vincent Medical

- Vyaire Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日