豚のヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Swine Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063385

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

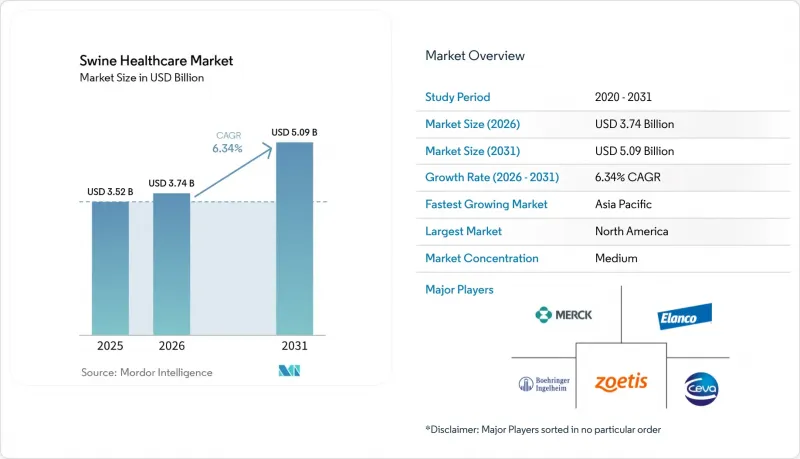

Mordor Intelligenceによると、豚のヘルスケア市場規模は、2025年に35億2,000万米ドル、2026年に37億4,000万米ドルとなり、2031年までに50億9,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR6.34%で成長すると見込まれています。

本レポートは、製品別[診断薬(ELISA、迅速免疫移動法(RIM)、その他)、治療(ワクチン、その他)]、疾患別(滲出性皮膚炎、コクシジウム症、その他)、エンドユーザー別(大規模統合養豚事業、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の豚のヘルスケア市場の動向と洞察

風土病と越境性豚疾病の発生率の上昇

アフリカ豚熱は、依然としてワクチンと診断への投資の主要因であり、貿易制限を引き起こし、高リスク地域での週次PCR監視を余儀なくしています。豚生殖呼吸器症候群(PRRS)は、産子数の減少や二次感染を通じて、米国の生産者に年間約6億6,400万米ドルの損失をもたらしています。IDEXXとサーモフィッシャー社は2025年、ASF、セネカバレーウイルス、PCV-3を数時間以内に鑑別できる多重PCRパネルを発売し、不必要な移動制限や殺処分を抑制しました。持続的な疾病圧により、遺伝子編集プロジェクトが進展しているにもかかわらず、豚のヘルスケア市場の予防セグメントは堅調さを維持しています。したがって、統合生産者は、発生に伴う多額の直接費用と機会費用を回避するため、ワクチン接種率の向上と迅速な診断を優先しています。

拡大する世界の豚肉需要と高度化する生産システム

2020~2025年にかけて、1人当たりの豚肉消費量はベトナムで8%、フィリピンで6%、インドで12%増加しました。この需要を取り込むため、開発業者は北米のクローズドハード方式のバイオセキュリティを模倣した1万頭規模の施設に資金を提供し、ワクチン、プロバイオティクス、リアルタイムモニタリングへの基礎的な支出を増加させました。ブラジルの豚肉輸出量は、2025年に120万トンに達しました。これは、統合型大手企業であるBRF S.A.とJBSの牽引によるもので、両社とも病原体フリーのステータスを維持するために自家製ワクチンの使用を義務付けています。集中した購買力は、抗生物質不使用の実績を証明したサプライヤーに報いるものであり、これにより診断薬や飼料添加物の採用がさらに進んでいます。したがって、工業的生産への構造的シフトは、多品目購入契約を定着させ、豚のヘルスケア市場を拡大させています。

複雑で地域固有の規制承認プロセスとコスト

mRNAワクチンやウイルスベクタワクチンは、米国では5~7年、EUではさらに長期にわたる審査プロセスに直面しており、EUでは複数国での実地検査が求められます。ゾエティス社は、2025年までにASFワクチンの開発費として累計1億5,000万米ドル以上を投じると明らかにしており、収益は少なくとも3つの主要市場での承認に依存しています。中国では別途国内検査が義務付けられており、2024年の承認待ち期間は平均42ヶ月でした。承認までの長期化は機会費用を増大させます。病原体が変異し、養豚業者が暫定的な自家製ワクチンに切り替えるため、正式な認可が下りた時点で対象となる市場規模が縮小してしまうからです。そのため、中小のバイオテクノロジー企業は長期にわたる開発キャンペーンの資金調達に苦戦しており、イノベーションは資金力のある多国籍企業に集中しています。

セグメント分析

2025年、治療は豚のヘルスケア市場シェアの54.33%を占め、PRRSとマイコプラズマワクチン、駆虫剤、抗感染薬に対する安定した需要を反映しています。診断薬は2025年にはより小さなシェアにとどまりましたが、大手統合企業が週次PCR監視や血清学的ベンチマークを導入するにつれ、2031年のCAGR7.43%で医薬品を上回る成長が見込まれています。ELISAキットは依然として日常的な群検査の主流ですが、1検体からアフリカ豚熱(ASF)、セネカバレーウイルス、PCV-3を検出する多重リアルタイムPCRパネルが、米国、EU、中国のメガファームから受注を獲得しています。治療に分類される飼料添加物は、EUにおける酸化亜鉛の使用禁止により需要が有機酸や植物性添加物へとシフトした結果、2020~2025年にかけて顕著なCAGRを記録しました。15分で結果が得られる迅速ラテラルフロー検査は、検査施設が整っていない東南アジアの獣医師の間で人気があり、診断市場の浸透をプレミアム市場以外にも拡大させています。

治療から予防的スクリーニングへの移行により、同セグメントの収益性が向上し、消耗品の定期購入型モデルが定着しています。IDEXXは、2025年の北米の豚用PCR検査件数が前年比で大幅に増加したと報告しており、検査頻度の増加が検査単価の低下を相殺していることを示しています。2024年に発売された携帯型超音波診断装置により、農場内での繁殖管理用イメージングが可能となり、これまで十分にカバーされていなかった管理業務への診断技術の導入が進んでいます。かつてはニッチなサービスであった自家製ワクチンは、現在、ベーリンガーインゲルハイムやセバに買収されたカスタムメーカーにとって、ロングテール収益の基盤となっています。インテグレーターが分析を活用してワクチン接種スケジュールを最適化するにつれ、治療の成長は鈍化する一方で、診断セグメントは加速し、豚のヘルスケア市場全体のCAGR6.34%という軌道を維持しています

地域別分析

北米は2025年に世界収益の45.3%を占めました。これは、7,400万頭の飼育頭数に加え、輸出先であるメキシコ、日本、韓国への輸出パートナーに対して認証を義務付ける米国農務省(USDA)の厳格なバイオセキュリティ規制によるものです。カナダでは2024年に導入された自主的なデータ共有枠組みにより、生産者がベンチマークと引き換えに診断結果を提出するよう促され、検査室の成長に用いた好循環が生まれています。メキシコの豚肉生産量は2025年に増加し、米国との統合されたサプライチェーンにより、一方の国で疾病が発生すると、もう一方の国でのワクチンや診断薬の購入が急速に増加することになります。

アジア太平洋は2026~2031年にかけてCAGR7.54%を記録すると予測されており、豚のヘルスケア市場において地域別で最も急速な成長を遂げることになります。中国では、省をまたぐすべての豚の移動にPCR検査を義務付ける指令により、診断件数が構造的に増加しています。また、局地的なアフリカ豚熱(ASF)の再燃により、豚群の再建が徐々に進んでいるにもかかわらず、ワクチン需要が維持されています。ベトナムでは、バイオセキュリティへの補助金と緊急使用が認められたASFワクチンを背景に、2025年の豚肉生産量は480万トンに達しましたが、査読済みの有効性データが不足しているため、近隣諸国での輸入承認は慎重になっています。インドの都市部の中産階級では豚肉の消費量が増加していますが、小規模農業従事者による分断されたサプライチェーンが獣医療サービスへのアクセスを制限しており、低コストで熱安定性のあるワクチンには将来的な成長の余地があります。

2025年、欧州は世界の売上高に大きく貢献しました。その先頭に立ったのはドイツ、スペイン、フランスであり、これらの国々では動物福祉規制や酸化亜鉛の使用禁止により、抗生物質不使用を謳うワクチンや飼料添加物への支出が促進されています。スペインは2025年に豚肉の相当量を中国へ輸出しており、同地域における病原体フリー認証の重要性を浮き彫りにしています。ブラジルの統合型生産者は、120万トンの輸出量を保護するため、北米の群れ健康管理モデルを模倣しており、多国籍のワクチンと診断薬サプライヤーへの支出を促進しています。中東・アフリカは依然として市場規模が小さいも、南アフリカの商業部門やナイジェリアの急速な飼育頭数の拡大は、コールドチェーンと獣医師の人材確保が改善されれば、潜在的な需要を喚起する可能性があります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 風土病と越境性豚疾病の発生率の増加

- 世界の豚肉需要の拡大と生産システムの高度化

- 新規ワクチン、診断薬、飼料添加物への研究開発費の急増

- 世界の食品安全・予防医療規制の強化

- 精密畜産(PLF)分析の急速な普及

- 垂直統合型畜産農場における自家製ワクチンとオーダーメイドワクチンの成長

- 市場抑制要因

- 地域別に異なる複雑な規制承認の所要期間と費用

- 新興市場における小規模農業従事者の治療・予防接種費用の高さ

- 裏庭インフォーマルセクタにおけるコールドチェーンとワクチン取り扱い上の課題

- 遺伝子編集によるアフリカ豚熱耐性豚の系統は、将来の需要を抑制する可能性がある

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 診断薬

- ELISA

- 迅速免疫移動法(RIM)

- ポリメラーゼ連鎖反応(PCR)

- イメージング

- その他

- 治療

- ワクチン

- 弱毒化生ワクチン

- 不活化

- サブユニット/組換え

- 自己由来/カスタム

- 駆虫剤

- 抗感染薬

- 飼料添加物

- その他

- ワクチン

- 診断薬

- 疾患別

- 滲出性皮膚炎(グリーシー・ピッグ)

- コクシジウム症

- 呼吸器疾患(PRRS、MHyoを含む)

- 豚赤痢

- ブタパルボウイルス

- 新興ウイルス性疾患(ASF、セネカバレー、PCV-3)

- エンドユーザー別

- 大規模統合養豚事業

- 中規模商業農場

- 小規模農業従事者/家庭菜園

- 獣医検査機関

- 政府動物衛生機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ADM Animal Nutrition

- Alltech

- Boehringer Ingelheim Pharma GmbH & Co. KG

- Cargill Animal Nutrition

- Ceva Animal Health

- DSM-Firmenich

- Elanco Animal Health

- HIPRA Laboratories

- Huvepharma

- IDEXX Laboratories

- IDvet

- Jinyu Bio-Technology

- Kemin Industries

- KM Biologics

- Merck & Co., Inc.

- Phibro Animal Health

- Thermo Fisher Scientific(Vet)

- Vaxxinova

- Vetoquinol SA

- Virbac

- Zoetis Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日