牛のヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cattle Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063384

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

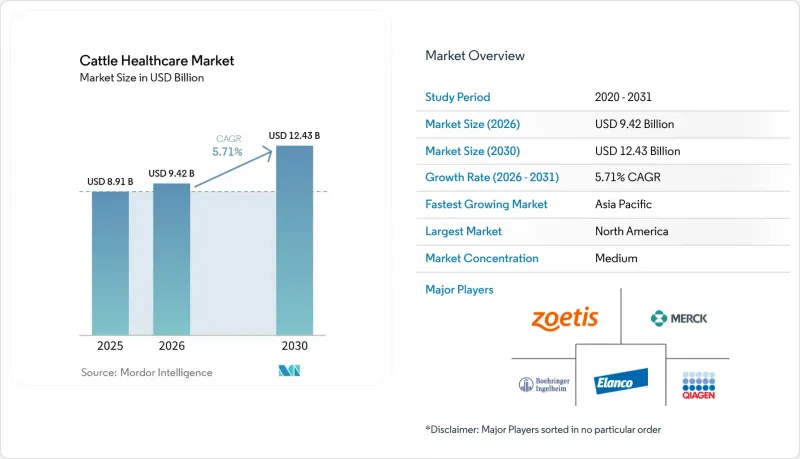

Mordor Intelligenceによると、牛のヘルスケア市場規模は、2025年の89億1,000万米ドル、2026年の94億2,000万米ドルから、2030年までに124億3,000万米ドルへと拡大し、2026年から2030年にかけてCAGR5.71%を記録すると予測されています。

本レポートは、製品タイプ(治療薬(ワクチンなど)、診断薬(免疫診断薬など))、疾患(BRD、乳房炎、BVD、口蹄疫など)、エンドユーザー(酪農場、肉用牛肥育場、繁殖施設、動物病院、政府機関、牧場)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の牛用ヘルスケア市場の動向とインサイト

世界の動物性タンパク質の消費急増

アジア太平洋地域における牛肉の消費量は2025年に3.2%増加し、世界平均を大幅に上回りました。これにより、予防的な健康管理プロトコルを通じて1頭あたりの生産性を向上させる必要性がさらに高まっています。中東のバイヤーは現在、OIE(国際獣疫事務局)の基準を上回る獣医証明書を要求しており、輸出業者は迅速な診断とトレーサビリティへの投資を余儀なくされています。インドでは2025年に搾乳牛が210万頭増加しましたが、無症状の乳房炎により依然として生産量が最大20%低下しており、ポイントオブケア免疫診断法には明らかな成長余地があります。中国の都市部消費者は、抗生物質残留量が少ないと表示された牛乳に12%高い価格を支払っており、これにより協同組合は予防的な生物製剤の導入へと向かっています。全体として、需要の伸びは牛群の拡大によるものではなく、精密な健康管理への投資を通じて、既存の牛から残留物のないより高品質な生産物を搾り出すことに起因しています。

予防医療補助金の拡大

2025年に米国農務省(USDA)が実施した1億8,000万米ドル相当のマッチング助成金は、自動ワクチン接種、監視ネットワーク、および農場内のバイオセキュリティ強化を対象とし、生産者の投資回収期間を2年未満に短縮しました。現在、共通農業政策(CAP)の給付金では、動物福祉およびメタン排出目標を満たす統合的な牛群健康計画の費用の最大60%が償還されており、気候目標と疾病予防が事実上一体となっています。ブラジルでは、移行期にある州を対象に口蹄疫ワクチンの40%補助金を試験的に導入し、プログラム終了前に短期的な生物製剤の需要が急増しました。生産者が補助金制度の下で罹患率や淘汰損失の低減を実感すると、元に戻ることはほとんどなく、ワクチンや診断薬に対する構造的な需要を定着させる「ラチェット効果」が生まれます。

次世代生物製剤のコールドチェーンおよび製剤コスト

mRNA製品は-20℃から-70℃での保管を必要としますが、2025年時点でインドおよびサハラ以南のアフリカの流通業者の大半は、超低温保管設備を保有していませんでした。東南アジアでは廃棄率が18%に達し、メーカーは最大25%の過剰出荷を余儀なくされ、着荷コストが上昇しました。セバ社の報告によると、凍結乾燥されたmRNAプロトタイプは室温で6ヶ月間保存可能ですが、1回分あたりのコストが35%上昇します。このトレードオフが、価格に敏感な地域での採用を制限しています。その結果、先進的な生物製剤は温暖で資金力のある地域に限定され、新興市場では古く、効果が低い選択肢に頼らざるを得ないという、二極化した家畜ヘルスケア市場が生まれています。

セグメント分析

2025年、治療薬は牛のヘルスケア市場で83.1%のシェアを維持しました。これは、基本的なバイオセキュリティの基盤となるワクチン、駆虫剤、抗感染症薬への依存が依然として続いていることを反映しています。一方、診断薬は、ポイントオブケアPCR装置や農場用バイオセンサーにより結果が出るまでの時間が30分未満に短縮されたことから、2031年まで年率7.22%の成長が見込まれています。2025年には、Neogen社の米国農務省(USDA)承認済みで4,200米ドルのハンドヘルド型BVD検出器に支えられ、分子診断プラットフォームが診断分野の売上高において大きなシェアを占めました。免疫診断は依然として販売数量で優位を占めていますが、飽和状態にある先進国市場では成長が鈍化しています。治療薬分野では、小売業者や規制当局による抗生物質使用の規制強化に伴い、抗感染症薬よりもワクチンの需要が伸びています。

診断分野へのシフトは、戦略的な転換を浮き彫りにしています。特に抗菌薬耐性が政策上の監視対象となる中、病気の動物を治療するよりも、発生を未然に防ぐ方が高い収益をもたらすからです。携帯型超音波診断装置や迅速化学検査は依然としてニッチな存在ですが、早期の妊娠確認によって分娩間隔を短縮できる繁殖用牛群において、その需要が高まっています。導入が広がるにつれ、診断技術は、牛群のパフォーマンスをベンチマークする付随的なデータ分析サービスの市場規模を拡大させることになると見込まれます。

地域別分析

北米は2025年の売上高の41.2%を占めました。これは、米国の大規模酪農場や肥育牧場が、小売業者の持続可能性指標を達成するために、ロボット技術、AIを活用したモニタリング、および独自の生物製剤に投資したためです。カナダの供給管理型酪農セクターでは、予防医療に1頭あたり平均142カナダドル(105米ドル)を再投資しており、これは北米大陸全体の平均を18%上回っています。外国資本に支えられたメキシコの肥育牧場の拡大は、呼吸器系ワクチンの売上を押し上げていますが、偽造治療薬や規制の不備が成長を抑制しています。

アジア太平洋地域はCAGR6.98%で推移しており、インドでは「国家畜産ミッション」の補助金により3億300万頭の牛群のデジタル化が進み、中国では2030年までに乳牛1,000頭以上の牧場からの生産量を全乳生産量の半分にすることを目標としています。日本と韓国は、厳格な残留基準により頭当たり支出額が世界トップレベルとなっています。一方、オーストラリアの輸出志向型牧場経営者は、疾病フリーの地位を維持するために、ダニや媒介生物に対するワクチンを求めています。東南アジアではコールドチェーンの制約により次世代生物製剤の導入が抑制されており、従来の不活化ワクチンが引き続き使用されています。

欧州は牛のヘルスケア市場において大きなシェアを占めており、抗生物質削減政策がワクチンの代替や代替療法を推進しています。ドイツやフランスの牧場では、高級小売業者向けに低残留状態を証明する診断技術に多額の投資を行っています。南米はブラジルの2億2,400万頭の牛群を活用していますが、抗原関税や融資へのアクセスに左右される周期的な需要の変動が見られます。中東およびアフリカは依然として市場規模が最も小さい地域ですが、GCC(湾岸協力理事会)諸国の気候制御された酪農場や、サハラ以南のアフリカにおける疾病根絶キャンペーンは、高利益率の生物製剤需要を牽引するニッチな原動力となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の動物性タンパク質の消費量の急増

- 予防医療補助金の拡大(米国およびEU)

- 早期疾患検出のためのAI搭載ウェアラブル機器の導入

- mRNAおよびナノ粒子ワクチンの画期的な進展

- 低メタン排出牛群に対する炭素クレジットのプレミアム

- ブロックチェーンによる原産地証明スキームが家畜の健康管理費を押し上げる

- 市場抑制要因

- 次世代バイオ医薬品のコールドチェーンおよび製剤コスト

- 大型動物獣医師の深刻な不足

- データ所有権と相互運用性に対するプロバイダー側の反発

- 主要抗原原料の関税変動

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 治療

- ワクチン

- 駆虫剤

- 抗感染薬

- 抗炎症薬

- 医療用飼料添加物

- その他の治療法

- 診断

- 免疫診断

- 分子診断

- 画像診断

- ポイント・オブ・ケア機器およびバイオセンサー

- 臨床化学

- その他の診断

- 治療

- 疾患別

- 牛呼吸器疾患(BRD)

- 乳房炎

- ウシウイルス性下痢症(BVD)

- 口蹄疫(FMD)

- 寄生虫感染症

- 代謝・生殖器疾患

- 結節性皮膚炎およびその他の媒介性疾患

- エンドユーザー別

- 酪農場

- 肉用肥育牧場

- 繁殖事業

- 獣医病院・クリニック

- 政府・研究機関

- 牧場

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AgriLabs

- Biogenesis Bago

- Boehringer Ingelheim Animal Health GmbH

- Ceva Sante Animale

- Dechra Pharmaceuticals PLC

- Elanco Animal Health Inc.

- Hester Biosciences Ltd.

- Huvepharma Inc.

- IDEXX Laboratories Inc.

- Indian Immunologicals Ltd.

- Jinyu Bio-Technology Co.

- Merck Animal Health(MSD)

- Neogen Corp.

- Norbrook Laboratories Ltd.

- Ourofino Saude Animal SA

- Phibro Animal Health Corp.

- Tianjin Ringpu Bio-Pharma

- Vetoquinol SA

- Virbac SA

- Zoetis Inc.

- Zydus Animal Health & Investments Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日