自動車用ディスプレイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063380

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

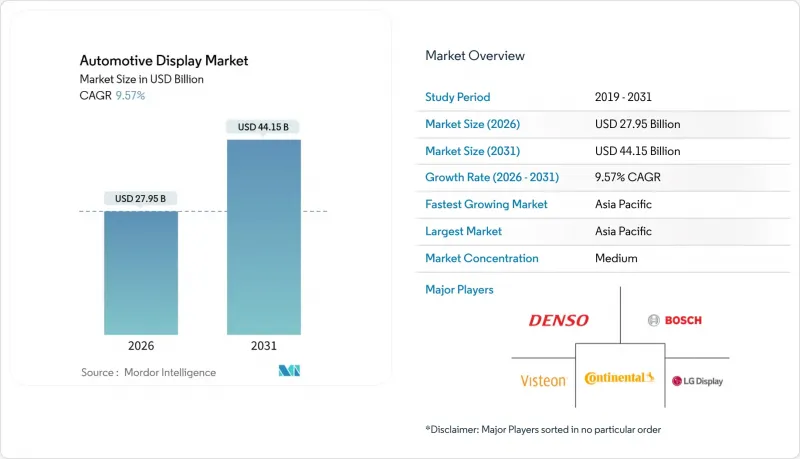

Mordor Intelligenceによると、自動車用ディスプレイ市場の規模は2026年に279億5,000万米ドルとなり、2031年までに441億5,000万米ドルに達すると予測されており、予測期間中のCAGRは9.57%となります。

本レポートは、製品タイプ(センタースタックディスプレイ、インストルメントクラスターディスプレイなど)、ディスプレイ技術(液晶ディスプレイ(LCD)、有機EL(OLED)など)、車種(乗用車および商用車)、ディスプレイサイズ(5インチ以下、6~10インチなど)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

世界の自動車用ディスプレイ市場の動向とインサイト

統合型デジタルコックピットへの需要急増

自動車メーカーは、計器盤、インフォテインメントシステム、および空調制御を単一のドメインコントローラーに統合しており、これにより配線量を削減し、ダッシュボードのスペースを解放して、自動車ディスプレイ市場においてより大型のディスプレイを搭載できるようにしています。ヴィステオンは2025年第3四半期に、先進ディスプレイおよびSmartCoreコックピットの受注で18億米ドルを確保し、統合されたハードウェア・ソフトウェア・スタックがいかに調達入札を勝ち取るかを示しました。中国のEVメーカーであるBYD、NIO、Xpengは、12.8インチのAMOLEDクラスターと14~15インチのセンタースクリーンを組み合わせた構成を標準化しており、これにより世界中のサプライヤーに対する基本仕様が引き上げられています。LGエレクトロニクスの「Digital Cockpit Alpha」は、POLED、LCD、AR-HUDを統合し、ドライバー監視カメラと連動した統一UIを実現しています。このアーキテクチャの転換により、サプライヤー基盤は縮小傾向にあります。なぜなら、UNECE R155に基づくファームウェアおよびサイバーセキュリティの認証が、ベンダーの適格性を決定する要因としてますます重要になっているからです。AUTOSAR Adaptive R24-11は、無線(OTA)アップデートをさらに効率化し、車両納入後も継続してコックピットの更新サイクルを標準化します。

より高度なHMIを必要とするコネクテッドカーおよび電気自動車の台頭

電気駆動システムでは、充電状態、回生ブレーキ、エネルギーの流れの可視化が必要ですが、自動車ディスプレイ市場における内燃機関車のダッシュボードには、こうした機能がありません。中国では近い将来、EVの生産が大幅に増加すると予想されており、高解像度の回転式ディスプレイへの需要が高まっています。ETSIガイドラインに基づき標準化された5G対応V2Xサービスの導入により、協調運転情報を効果的に表示するためのHUD視野角の拡大が必要となっています。Aptivの商用車向け統合コックピットコントローラーは、テレマティクスとドライバーモニタリングを統合し、コスト効率の高いソリューションを提供します。優れたコントラスト比と高速応答性を備えたOLED技術は、高価格帯のプレミアムEVにおける視覚化要件に対応しています。EVとコネクティビティの進歩が相まって、1台あたりの平均ディスプレイ面積の拡大に寄与しています。

自動車用OLEDの高価格化

自動車用OLEDパネルは、LCDパネルに比べて大幅に高価です。これは、自動車用ディスプレイ市場において、民生用OLEDと比較してOLEDの製造歩留まりが低いことを反映しています。さらに、焼き付き防止対策にはファームウェアのオーバーヘッドが発生し、これにより有効表示領域が縮小され、コストがさらに増加します。LGディスプレイは、生産コストを大幅に削減することを目指し、近いうちに稼働開始が見込まれる次世代製造施設に多額の投資を行っています。しかし、この投資の回収には数年を要すると見込まれています。コストプレミアムは高級車の価格に占める割合がごくわずかであるため、採用は依然として高級車セグメントに集中しており、今後数年間は一般市場への浸透は限定的であると予想されます。さらに、LGディスプレイ、サムスンディスプレイ、BOEなど、サプライヤーの数が限られていることは、OEMメーカーにとって供給量のリスクとなっています。

セグメント分析

2025年時点で、センタースタックスクリーンは自動車用ディスプレイ市場の40.12%を占めていましたが、ユーロNCAPのインセンティブに後押しされ、ヘッドアップディスプレイ(HUD)の出荷台数はCAGR10.01%で増加しています。フォルクスワーゲンID.7に搭載されたコンチネンタルのAR-HUDは、ダッシュボードへの視線移動時間を短縮し、具体的な安全上のメリットをもたらしています。従来はアナログ・デジタルハイブリッドであった計器クラスターは、EUの一般安全規則がADASの表示を明確に求めるようになったことを受け、商用車において12.3インチのフルデジタル化が進められています。

センタースタック市場では、中国サプライヤーが10.25インチLCDモジュールを市場に大量投入し、日本や韓国の製品に比べて大幅な価格優位性を示しているため、利益率の圧迫に直面しています。しかし、欧米のOEM各社は、UNECEのサイバーセキュリティ規定を理由に、サプライヤーの二元化に消極的です。パナソニックがスバル向けに開発した視線追跡型HUDは、瞳孔の拡張に合わせて輝度を調整する機能を備えており、コモディティ化が進むセンタースタック市場において競合他社との差別化を図っています。HUDの自動車用ディスプレイ市場規模は2030年までに大幅に拡大すると予測されており、中でもAR-HUDが最も急激な成長曲線を描くと見込まれています。後席エンターテインメントは依然としてニッチ市場であり、サブスクリプション費用が障壁となって普及率は低水準にとどまっていますが、BMWの超ワイド31インチ「シアタースクリーン」は、高級車に対する潜在需要の存在を示唆しています。

液晶技術は、その低コストと確立されたサプライチェーンにより、2025年の自動車用ディスプレイ市場で65.13%のシェアを維持しました。一方、有機EL(OLED)は、メルセデス・マイバッハの48インチフレキシブルダッシュボードやBYDによる15インチAMOLEDクラスターの採用に後押しされ、CAGR 10.64%で拡大しています。OLEDに比べて大幅に低コストで高解像度を実現するLTPS-LCDは、2026年までに自動車用LCD生産の相当なシェアを占めるものと予想されます。

AUOが間もなく出荷を開始する、多数のゾーンを備えた先進的なパネルが示すように、Mini-LEDは一時的な高コントラストソリューションとして機能します。一方、Micro-LEDはまだ商用化前の段階にありますが、現在のマス転写歩留まりでは、自動車業界で要求される厳しい基準を満たさない欠陥が生じています。したがって、技術的な階層構造としては、LCDが主流のプラットフォーム向け、OLEDが高級車向け、Mini-LEDが妥協案として位置づけられ、Micro-LEDは2028年以降に成熟すると予想されています。

地域別分析

アジア太平洋地域は2025年に自動車用ディスプレイ市場シェアの46.33%を占めて首位に立ち、2031年までCAGR12.05%で拡大すると予測されています。中国におけるEVの急増がコックピット技術の著しい進歩を牽引しており、回転式スクリーンやAR-HUDなどの革新技術が注目を集めています。主要なディスプレイメーカーは、国内のOEMが欧米のサプライチェーンで見られる水準を上回る堅固な在庫バッファーを維持できるよう、生産能力への大規模な投資を行っています。一方、日本の既存企業は、スマートフォン市場で中国の競合他社にシェアを奪われた後、自動車用ディスプレイへと注力の方向を転換しています。この戦略的転換には、市場での存在感を回復させることを目的とした提携も伴っています。韓国では、継続的なサプライチェーンの課題に対処するため、主要な自動車ブランド向けにディスプレイ生産の垂直統合が進められています。

欧州と北米では、自動車販売台数の伸びは鈍化していますが、先進機能の採用は急速に進んでいます。欧州の規制基準により、コスト増が伴うにもかかわらず、主要な自動車ラインナップ全体でAR-HUDの統合が進められています。また、サイバーセキュリティ規制もサプライヤー環境を再編しており、必要な認証を持たない新規参入企業にとって、統合の複雑さが増しています。北米では、同様の規制政策が存在しないため、機能の採用は欧州に後れを取っています。しかし、高級自動車ブランドは、欧州のベンチマークに合わせるべく、先進的なディスプレイ技術を取り入れています。

南米、中東・アフリカの新興市場には成長機会があります。南米では、手頃な価格のAndroidヘッドユニットがアフターマーケットに参入したことで、後付け市場の活動が勢いを増していますが、規制上の課題により普及は限定的です。中東では、輸入高級車において高級ディスプレイが好まれますが、車両ベースが小さいため、市場規模の拡大には制約があります。トルコでは、欧州の安全基準を満たすよう商用車の生産を調整しており、一方、南アフリカでは、高い関税が導入をプレミアムセグメントに限定しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 統合型デジタルコックピットへの需要急増

- コネクテッドカーおよび電気自動車の台頭:より高度なHMIが必要

- OEMによるピラー間スクリーンの大型化への推進

- 高輝度車載用LCDの急速なコストダウン

- NCAPの注意散漫スコア基準がHUDの搭載を加速させている

- ソフトウェア定義車両(SDV)のOTA UX更新サイクル

- 市場抑制要因

- 自動車用OLEDのプレミアム価格設定

- ガラスおよび半導体の供給変動

- サイバーセキュリティコンプライアンスコストの上昇

- 大型フレキシブルディスプレイの信頼性に関する課題

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- センタースタックディスプレイ

- 計器盤ディスプレイ

- ヘッドアップディスプレイ

- 後部座席用エンターテインメントディスプレイ

- ディスプレイ技術別

- 液晶ディスプレイ(LCD)

- 有機発光ダイオード(OLED)

- MiniLED/MicroLED

- 車両タイプ別

- 乗用車

- 商用車

- ディスプレイサイズ別

- 5インチ以下

- 6~10インチ

- 10インチ以上

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- トルコ

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LG Display Co., Ltd.

- Samsung Display Co., Ltd.

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Visteon Corporation

- Panasonic Automotive Systems Co., Ltd.

- Nippon Seiki Co., Ltd.

- AUO Corporation

- Japan Display Inc.

- Sharp Corporation

- BOE Technology Group Co., Ltd.

- Hyundai Mobis Co., Ltd.

- Valeo SA

- Tianma Microelectronics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日